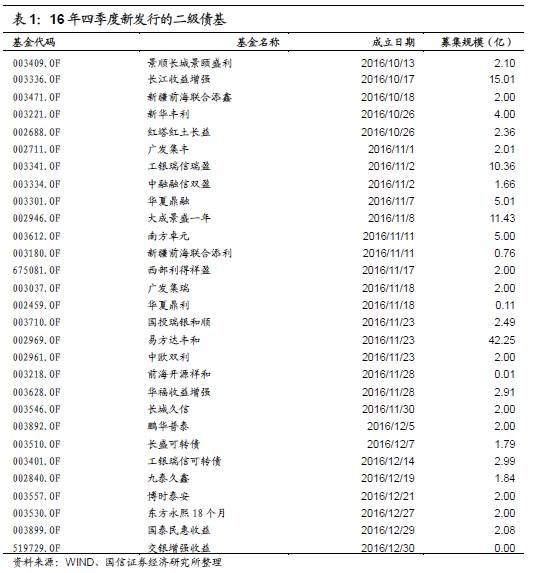

总体结论

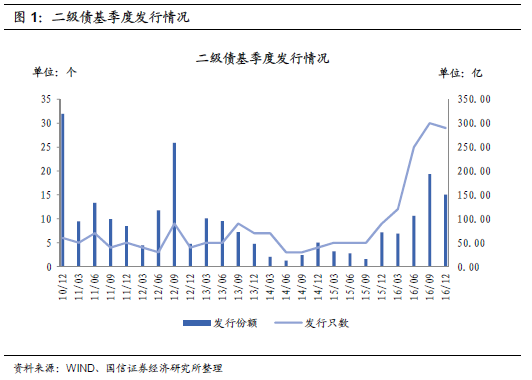

(1)债基个数

新发行二级债基只数略小于上季度。截至2016年四季度末,发行在外的二级债基共250只(剔除了分级基金)。四季度新发行二级债基29只,比三季度新发数减少1只。对应的,四季度发行份额下降,约为151亿,相比三季度减少约43亿。

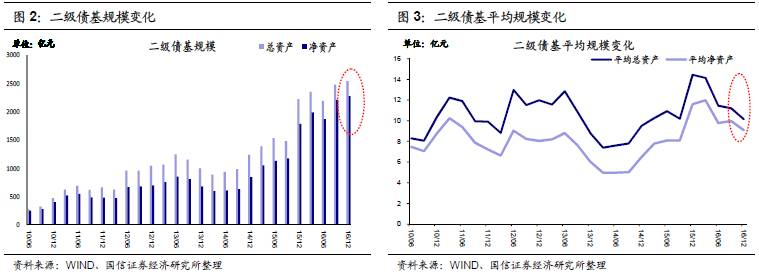

(2)债基规模

二级债基总资产和净资产规模双升。截至2016年四季度末,二级债基总资产和净资产分别为2539亿和2274亿,三季度末总资产和净资产分别为2477亿和2207亿。四季度较三季度总资产、净资产分别增加62亿元、68亿元。四季度221只老二级债基中75只出现总资产规模增长,146只总资产规模缩水。

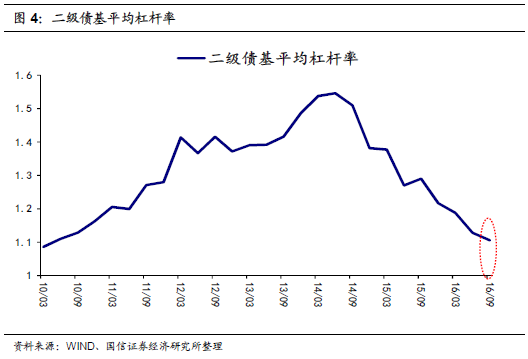

(3)杠杆率

2016年四季度二级债基杠杆率为1.11倍,较三季度的1.13倍下降0.02倍,延续从2014年四季度开始的平均杠杆率下降趋势。

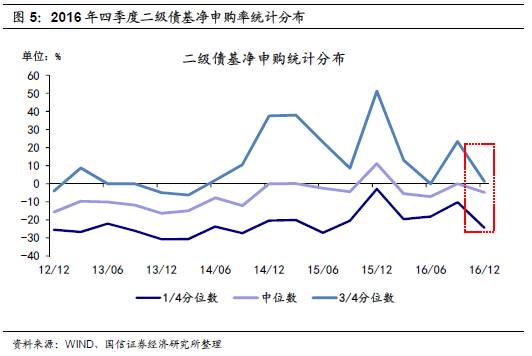

(4)申购赎回

2016年四季度债基大部分处于净赎回状态。221只开放型老二级债基中有56只出现净申购,124只出现净赎回,其余无数据或无申购赎回。

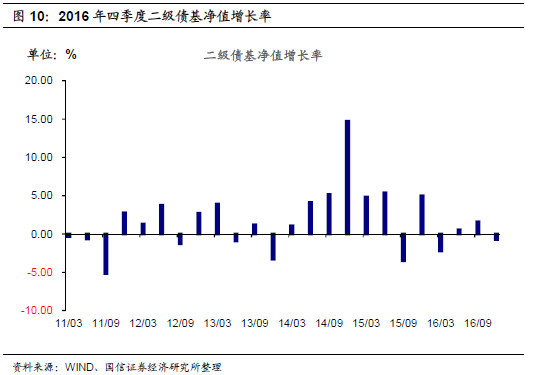

(5)基金净值增长率

16年四季度二级债基单季平均净值增长率为-0.74%,较三季度下降约2.34%,降幅较大。221只老二级债基中有32只实现增长,185只净值出现下滑,其余无数据或与上期持平。

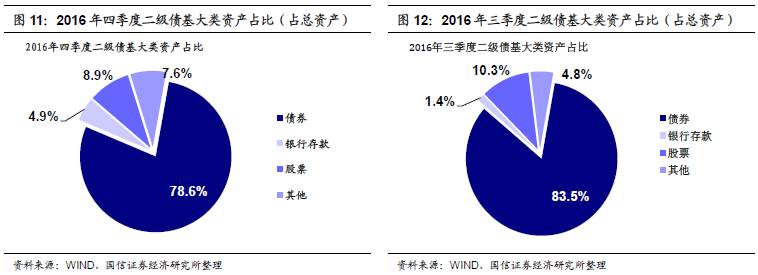

(6)大类资产配置

截至2016年四季度,二级债基总资产为2539亿。其中,债券总资产为1996亿,股票、银行存款与其他资产分别为226亿、125亿和193亿。从占比来看,四季度债券占比为78.6%,股票占比8.9%,银行存款占比4.9%,其他资产占7.6%。相比三季度,四季度二级债基债券占比减少4.9个百分点,股票减少约1.4个百分点,银行存款增加约3.5个百分点,其他资产增加约2.8个百分点。

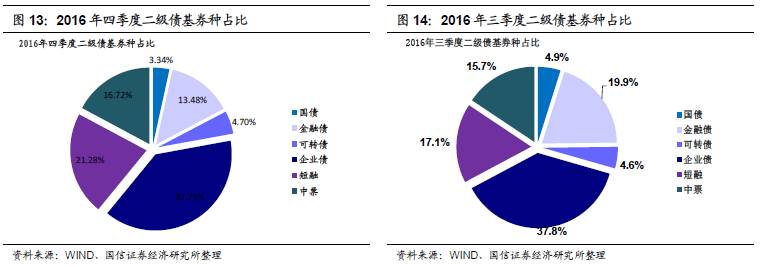

(7)券种配置

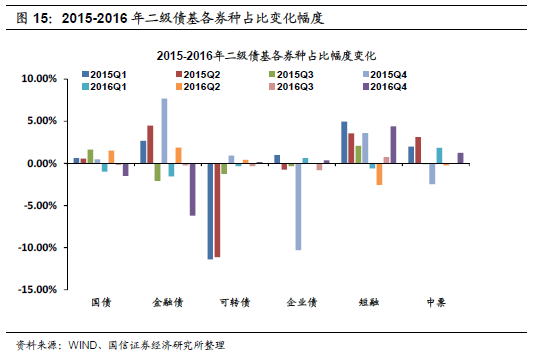

16年四季度二级债基企业债(不含短融和中票,下同)占债券总资产比例37.7%,中票16.7%,可转债4.7%,金融债13.5%,短融21.3%,国债3.3%。相比于三季度,金融债下降6.2个百分点,国债下降1.5个百分点,短融上升4.4个百分点,中票上升1.3个百分点,其他品种占比变动较小,企业债上升0.4个百分点、可转债上升0.1个百分点。

以下为正文:

一、2016年四季度二级债基基本情况

(1)债基个数

截至2016年四季度末,发行在外的二级债基共250只(剔除了分级基金)。四季度新发行二级债基29只,比三季度新发数减少1只。对应的,四季度发行份额下降,约为151亿,相比三季度减少约43亿。

(2)债基规模

截至2016年四季度末,二级债基总资产和净资产分别为2539亿和2274亿,三季度末总资产和净资产分别为2477亿和2207亿。四季度较三季度总资产、净资产分别增加62亿元、68亿元。四季度221只老二级债基中75只出现总资产规模增长,146只总资产规模缩水。四季度,总资产规模下降最大的是长信利丰,减少约34亿;总资产规模增加最大的是前海开源鼎裕,增加约66亿。

四季度二级债基的平均总资产和平均净资产分别为10.2亿和9.1亿,相比于三季度,平均总资产减少约1.0亿,平均净资产减少约0.9亿。

16年三季度总资产规模前三的二级债基总资产规模总体减少,其中降幅最大的为易方达稳健收益,总资产减少33.9亿至115.9亿。

净资产方面情况类似,三季度排名前三的二级债基净资产规模同样总体减少。其中华商双债丰利净资产减少34.5亿至71.6亿,降幅最大。

(3)杠杆率

2016年四季度二级债基杠杆率为1.11倍,较三季度的1.13倍下降0.02倍,延续从2014年四季度开始的平均杠杆率下降趋势。三季度杠杆率最高的开放式二级债基是农银汇理增强收益,杠杆率为1.44倍,四季度降为1.34;四季度杠杆率最高的是信诚惠泽,杠杆率为1.60。

(4)申购赎回

2016年四季度债基大部分处于净赎回状态。221只开放型老二级债基中有56只出现净申购,124只出现净赎回,其余无数据或无申购赎回。其中最大净申购债基为长城稳固收益,申购率达5736%,最大净赎回债基海富通稳进增利净赎回率约为88%。根据四季度老二级债基净申购率的统计分布,1/4分位点为-24.4%,中位数为-4.5%,3/4分位点为1.2%,总体较三季度大幅下滑。

(5)基金净值增长率

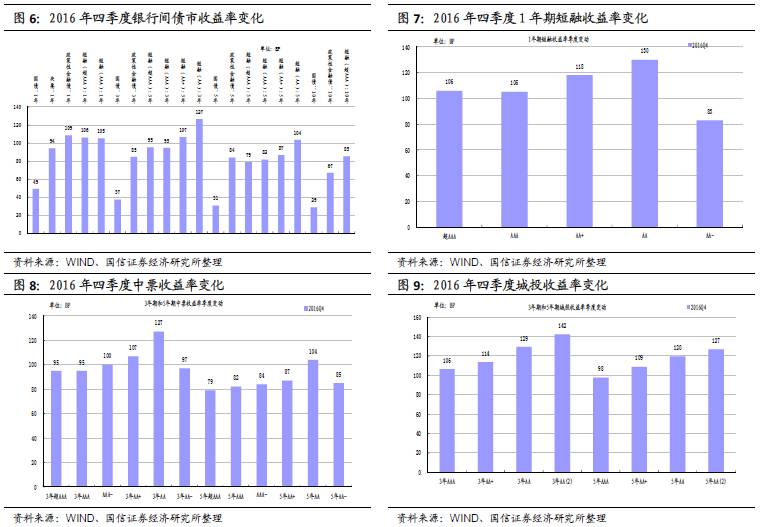

四季度债券市场走弱,总体而言,各品种收益率均明显上行。利率债方面,1年期国债收益率四季度上行49BP,1年期政策性金融债(国开)收益率上行90BP;5年期国债收益率上行31BP,5年政策性金融债收益率上行72BP;10年期国债收益率上行29BP,10年期政策性金融债收益率上行63BP。信用债方面,中票与城投收益率全面上行,较低评级债券收益率上升幅度更大一些。具体数值来看,1年期AA+短融收益率上行118BP,5年期AA+中票收益率上行87BP,5年期AA中票收益率上行104BP;5年AA城投收益率上行120BP。

16年四季度二级债基单季平均净值增长率为-0.74%,较三季度下降约2.34%,降幅较大。221只老二级债基中有32只实现增长,185只净值出现下滑,其余无数据或与上期持平。全部二级债基口径下,东方永润18个月当季净值增长率最大,为1.97%,净值增长率排名分列二、三位的是大成强化收益和新华信用增强,当季净值增长率分别为1.88%和1.35%。

二、资产配置

(1)大类资产配置——债券、股票配置比例小幅下跌,银行存款、其他资产占比有所增加

截至2016年四季度,二级债基总资产为2539亿。其中,债券总资产为1996亿,股票、银行存款与其他资产分别为226亿、125亿和193亿。从占比来看,四季度债券占比为78.6%,股票占比8.9%,银行存款占比4.9%,其他资产占7.6%。相比三季度,四季度二级债基债券占比减少4.9个百分点,股票减少约1.4个百分点,银行存款增加约3.5个百分点,其他资产增加约2.8个百分点。

从绝对规模的变化看,股票总资产减少30亿,债券总资产减少72亿,银行存款增加89亿元,其他资产增加75亿。股票总资产增加最多的是前海开源鼎裕,共增加12.8亿,下降最多的是华商双债丰利,所持股票减少约6.7亿;债券总资产增加最大的是长城稳固收益,当季增加41.3亿,下滑最明显的是长信利丰,债券总资产减少大约26.8亿。

(2)券种配置——短融占比略有提升,金融债占比下降明显

16年四季度二级债基企业债(不含短融和中票,下同)占债券总资产比例37.7%,中票16.7%,可转债4.7%,金融债13.5%,短融21.3%,国债3.3%。相比于三季度,金融债下降6.2个百分点,国债下降1.5个百分点,短融上升4.4个百分点,中票上升1.3个百分点,其他品种占比变动较小,企业债上升0.4个百分点、可转债上升0.1个百分点。

从二级债基配置券种的总资产规模来看,四季度国债、金融债、企业债总资产分别减少33、138、20亿元,短融、中票总资产分别增加76、14亿元,可转债持平。

三、结论——赎回大幅增加,利率债配比明显下降

16年四季度新发行29只二级债基,由于四季度债券市场收益率明显上行,绝大部分二级老债基出现了净值增长下滑且一半以上的二级债基处于净赎回状态,二级债基总体规模小幅上升,净值增长率较三季度明显下降,杠杆率也继续下降。

大类资产配置方面,四季度二级债基债券、股票配置比例小幅下降,银行存款、其他资产占比有所增加。债券券种配置上,短融、中票占比略有提升,金融债、国债占比下降较大。整体来看,利率债配比明显下降。