——作者:徐涛、郑泽科

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料

仅面向中信证券客户中的金融机构专业投资者

,请勿对本资料进行任何形式的转发行为。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅、接收或使用本订阅号中的信息。

本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱[email protected]。

-

业绩基本符合预期,Q4毛利创历史新高。

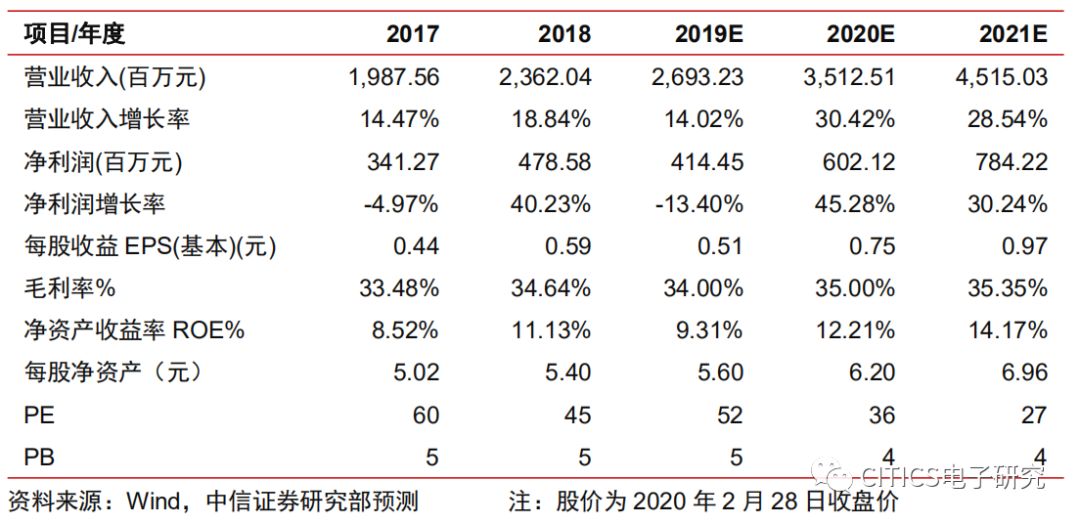

公司发布2019年业绩快报,期间实现:

营业收入26.93亿元、YoY 14.02%,归母净利润4.61亿元、YoY -7.41%,扣非归母净利润3.74亿元、YoY 0.41%。

公司电感、汽车电子、军品持续放量,精细陶瓷和LTCC等创新业务持续突破。

单看Q4期间实现:

营业收入:

7.62亿元、YoY 24.43%,预计Q4电感行业补库存带来订单显著增加;

毛利润2.51亿元为单季度历史新高,毛利率33.0%环比略有下降主要是大客户调价影响;

归母净利润1.05亿元、YoY -10.51%,主要原因是研发投入等费用端加大。

-

全球电感龙头,受益5G有望放量。

公司电感收入占比约65%,其中近75%来自手机和消费电子,已经进入全球精细电感第一梯队。

公司0201产品2012年商业化/2017年规模量产,已经进入HOVM主流供应链份额有望持续提升;

01005产品2016年商业化/2019年小批量出货,已向skyworks供货、在Qorvo小批量送样。

我们测算5G手机电感用量+50%,公司在射频和功率产品均有长期技术积累,有望在全球头部终端客户加快渗透。

另外公司基站用产品已经实现国产替代,未来有望在工控、安防等领域继续拓展。

-

汽车电子进入快速增长期。

公司2009年开始涉足汽车电子市场,2016年成立汽车电子事业部,已有若干产品满足AEC-Q200(被动零件)标准和ISO/TS 16949(零失效)规范。

公司倒车雷达变压器、电动汽车BMS变压器等产品已经被博世、法雷奥等Tier 1集成商及全球知名的新能源汽车厂商采用,预计2020年仍能够实现翻倍增长。

-

创新业务多点开花。

(1)LTCC有望在高频场景加速应用,全球规模约84亿元。

公司在国内最早引入LTCC产线,叠层滤波器和蓝牙天线规模出货,用于微波回传的电桥在大客户顺利导入,近百个料号正在研发有望逐步商业化。

(2)精细陶瓷随着智能可穿戴放量前景可期,公司为小米手环、华为手表等提供高端外观件,卡位价值明显。

(3)5G基站陶瓷滤波器、环形器在峰值年份市场空间超40亿元,公司已有原型产品或技术积累,有望依托高性价比后发先至。

-

风险因素:

5G终端销售不及预期,新产品商业化进度不及预期,商誉减值风险。

-

投资建议:

被动元器件行业触底,5G和IOT拉动精细电感及磁性器件需求景气。

公司在技术、产品、客户储备充足,有望进入快速发展阶段。

维持公司2020~2021年归母净利润预测分别为6.02/7.84亿元,对应维持EPS分别为0.75/0.97元/股,维持“买入”评级。

【中信证券研究部 电子行业研究团队】

中信证券电子组首席研究员

执业证书编号:S1010517080003

电话:010-60836719

手机:136-9149-1268

邮件:[email protected]

郑泽科

中信证券电子组分析师

执业证书编号

:

S1010517100002

电话:

0755-23835433

手机:

189-0105-3016

邮件:

[email protected]