概要

在这十年之末,我们将我们的经济短周期理论进一步扩展为经济长期波动理论,以预测未来十年的情况。直观地说,如果正如熊彼特所说的那样,“

每一个高阶周期都是由次高阶周期的趋势构建形成的

”,那么我们的3.5年短周期应该叠加起来并相互作用,共同构成未来趋势。的确,我们的研究发现:

-

自20世纪40年代以来,美国股市已经有过两次完整的、历时35年之久的长波,每一次大约由10个3.5短周期组成;或包括两个17.5年、各由5个3.5年短周期的中波。始于20世纪40年代的70年超级长波在2009年左右结束。经过10年的扩张,大约在2020年下半年到2021年上半年,我们将进入现在这个新的35年长波内的、第一个17.5年中波内的下行周期。由于这是一个相对高阶的下行周期,市场到时将尤其动荡。

-

美国的储蓄率与美国的长期收益率密切相关,并领先7年。

随着美国储蓄率不断上升,美国长期国债收益率应该会随之上升。

请注意,美国的10债收益率处于“世代之低点”,并曾在2012年、2016年和2019年夏季三次触底。

更高的债券收益率很可能是引发未来市场大幅波动的导火索。如是,传统的以国债作为风险对冲的策略将不复存在。

-

与此同时,自2010年以来,中国劳动人口占总人口的比例一直在下降,储蓄和投资强度也在下降。

中国经济已逐步转变为消费型经济。

随着劳动力减少,工资必须提高,收入将更趋于平等,而通货膨胀水平也必将抬升。

2016年,中国重新定义了中国社会的“主要矛盾”及其相关宏观政策。

这些举措都有助于启动这些重要的结构性变化。

此外,因为中国可能已经越过了刘易斯拐点。

为了避免落入中等收入陷阱,中国必须迅速升级其产业和劳动技能。

尽管存在贸易摩擦,但加速推进“改革开放”是及时的政策选择。

-

中国股市的850天长期趋势自2010年以来就没有突破3200点。

现在,这个长期趋势是向下倾斜的。

如果没有大量外资流入等外生因素,趋势逆转可能具有挑战性。

如果说中国市场已经变成了中国交易员之间的零和博弈,那么值得大量外资流入的可投资企业其实是有限的。

在北京去往闭门讨论会议的路上,我的车越过由古老的石块铺就的胡同,进入长安街。从中国曾经作为世界的中心时象征着皇权的故宫,到摩天大楼耸立代表着中国在国际舞台上崛起的国贸。这段路程就像几百年中国的过去和未来在我的挡风玻璃上闪现。巨变正在发生,而且发生的速度很快,令人眩晕,却又令人着迷。在这个十年即将结束的时候,没有人能够准确地预测未来会发生什么。但是我们已经坐在了观礼的第一排,也将要把所有的精彩尽收眼底。

这是我们20191229的英文版报告《

The Next Decade: the Ebbing Waves

》的中文翻译版。英文版20191230发出。

-----------------------------------------

展望十年:

长波中的退潮

现在让那些划分天象的,观看星辰的,在月朔时说预言的,都站起来,拯救你脱离要临到你身上的事。

——以赛亚书 47:13

在一个阳光明媚的冬日,我参加了由享有声望的中国社会科学院(CASS)组织的闭门讨论会,与会者包括一些中国最杰出的经济学家。

北京沐浴在冬日的阳光下,空气清冽。

长安街天安门上,可以看到白云在碧空中飘浮的倒影。

经济学家们就GDP增长是否“保6”展开了激烈的辩论。

外面天气宜人,但仍无法缓解会议室里的躁动与喧嚣。

学者们交流了许多难以理解的公式,其中涉及到一阶微分和二阶微分方程。

然而,对我们来说,稳定且不断下降的失业率、触底的行业库存水平、正在改善的领先经济指标(如PMI采购经理人指数)、以及依然具有韧性的房地产投资,都表明经济运转良好,潜力无限。

中国经济增长率的下降是长期的,而不是周期性的。

因此,试图在经济短周期逐渐触底之际刺激经济增长,将等同于“顺周期”调节,而非遵循“逆周期”的政策宗旨。

站在十年之末,我们相信未来十年里将会有更加汹涌的暗流。

美国股市的长波

在过去的几年里,我们率先对中国经济和市场周期进行了深入的研究。这是一门古老而晦涩的经济学科,不时也会招致现代经济学家的嘲笑。然而,在过去10年里,这种对中国经济周期的观点,更重要的是对于中国市场周期的理解,引领我们在重要的市场拐点作出了一系列有先见之明的判断。值得注意的是,我们在2013年6月前所未有的流动性危机来临之前(《

动

荡的预示

》20130610),以及2015年6月股市泡沫达到顶峰之际的预判(《

伟大的中国泡沫:

八百多年历史的领悟

》

20150616

),在一定程度上是基于长期债券收益率的周期。

对于中国人来说,时间是循环的。

它是一幅交织着季风、四季和皇朝兴衰的织锦。

与西方更线性的时间观相反,这种循环的概念使中国人更倾向于经济周期理论。

自古以来,《易经》、《史记》、《盐铁论》等中国典籍都讨论过古代农耕经济的周期性循环。

“周期”暗示着规律性,意味着经济变量围绕着长期趋势,以固定的长度和幅度波动。

当周期运行的时候,宏观经济变量往往同时地、普遍地且有规律地变动。

事后看来,周期起伏往往带着历史事件的印记。

这些历史性事件后来却被认为是周期的原因,而不是结果。

然而,持有这种观点的经济学家必须解释,为什么这些历史性事件似乎在有规律地发生。

我们已经详尽地写过中国和美国3/3.5年经济短周期的运行 (《

中国经济周期权威指南

》

20170324

、《

中美经济的冲突

》

20180903

)。

然后,我们通过以20.2天x12月x3.5年=850天的波长剖析市场的历史,展示了市场如何反映这些经济周期。

(《

中国市场预测权威指南

》

20190920

)。

事实上,850天移动平均线是上证综指波动的长期趋势线,也是标普500指数的长期上升趋势线。

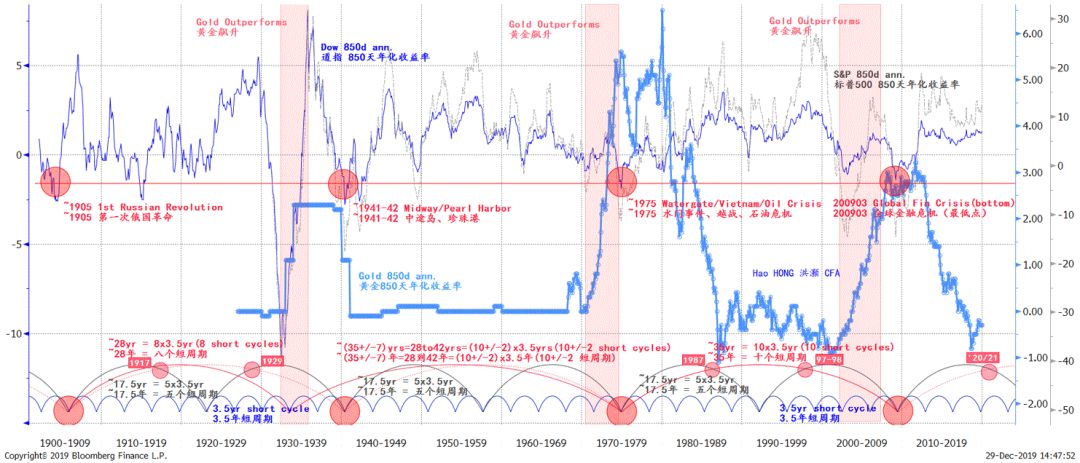

图1:美国股市的长波将在2020年末至2021年上半年再次消退

资料来源:彭博、交银国际估计

资料来源:彭博、交银国际估计

在这份报告中,我们希望将我们关于经济周期的理论从中短期扩展到长期。

直观地说,如果我们的理论在中短期有效, 正如熊彼特所说过的一句名言,如果“

每一个高阶周期可被认为是这个周期下一个更低阶的运行趋势

”, 那么短周期和中周期应该相互结合,共同作用以构建经济的运行方向。

在

图1

中,我们使用长期道琼斯指数和黄金价格序列来说明3.5年的短周期如何叠加形成更高一阶的中波,然后形成跨越时间久期更长的长波。

值得注意的是,我们区分了长“波”和短“周期”。

“周期”表示循环和重复,而“波”更有进展之意。

从长期来看,道琼斯指数反映了经济繁荣程度的不断上升,但战争、冲突、危机和衰退也会在长波运行中不时出现。

我们在

图1

中强调了几个显著的特性:

-

我们用850天的时长来衡量道指回报率的走势。

长波中的拐点是经计算的回报率序列的最低点,1932年除外。

(四个拐点在红色水平线上用红色圆圈标出)

-

70年长波= 2 x(35年长波)= 2 x(17.5年中波)= 2 x (5 x 3.5年短周期)= 10 x(3.5年短周期);

17.5年中波= 5 x(3.5年短周期)。

所有的时间跨度都是近似值。

周期不是钟表装置。

1900年以来,我们已经历了两个完整的35年长波。

如果把1932年看作是第一个长波的开始,那么第一个长波仅仅延长了一个大约7.5年的周期。

-

始于20世纪40年代二战期间的70年长波在2008-2009年全球金融危机期间结束。

如是,我们将迎来下一个长波。

在新长波的上升初期,我们观察到一些与康德拉季耶夫所讨论的论据相印证的发展。

例如,康德拉季耶夫讨论了在长波的这个阶段“黄金产量(货币供应) 增加;

纳入新的国家以扩大全球市场”。

此外,“在长波的上升期,也就是在经济力量扩张的高度紧张时期,通常会发生极具灾难性的广泛战争和革命”。

-

在35年的长波中,黄金在第一个17.5年的中周期的上升阶段倾向于下跌。

接着,在 35年长波的第二个17.5年周期的下行区间,黄金价格往往飙升。

在第一个和第二个17.5年的中周期之间,黄金往往整固。

(

图1

中红色阴影部分)。

黄金价格在2015年末的1000左右触底,目前正处于盘整阶段。

-

2020年末和2021年上半年是需要密切注意的关键时点。

大约在这个时候,3.5年短周期,和第一个17.5年中周期将同时开始回落。

因为这种周期性衰退是一种更高阶的周期表现形式,即在35年长波中的第一个17.5年中波的退潮,市场将非常动荡。

我们也不能排除类似1987年市场崩盘的可能性 - 毕竟它发生在相似的周期阶段,有着相似的背景。

触发点可能是美国总统大选周期,也可能是美国长期债券收益率走势的变化——我们稍后将对此进行讨论。

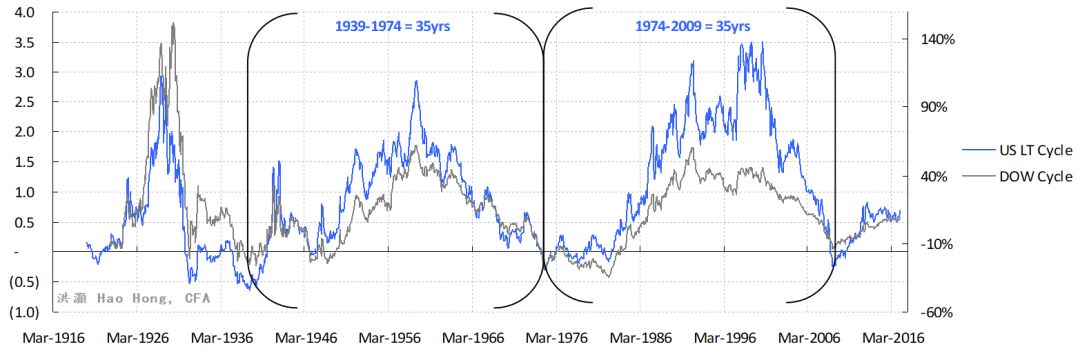

又或者,我们也可以用简化的形式展示美国股市的长波,而不需要呈现所有细微的波动,如

图2

所示。

它只是简单地使用一种类似的方法描绘出从波谷到波峰,然后再回到波谷的35年长波的整体图景。

图再一次显示,根据道琼斯指数和石油价格回报率的触底,2009年前后是当前新的35年长波的第一个17.5年中波的开端。

图2:美国股市和石油市场的长波简化形式。

资料来源:彭博、交银国际估计

未来长期通胀的诱因

长期通缩现在已成为共识。

即使在中国这样一个通货膨胀率接近5%、且迈入农历新年后通胀压力持续增加的国家,经济学家们也在闭门讨论中讨论了如何防止中国“过快”陷入负利率的情况。

通缩似乎是一个不可避免的结论。

随着人口老龄化、科技进步和收入差距等长期因素加剧通货紧缩现象,通货膨胀何时、如何才能恢复?

然而也有唱反调的。

中国最近因猪肉价格上涨而引发的通胀飙升,以及率先实行负利率的瑞典央行(Riksbank)决定放弃负利率,可能预示着未来的另一种可能性。

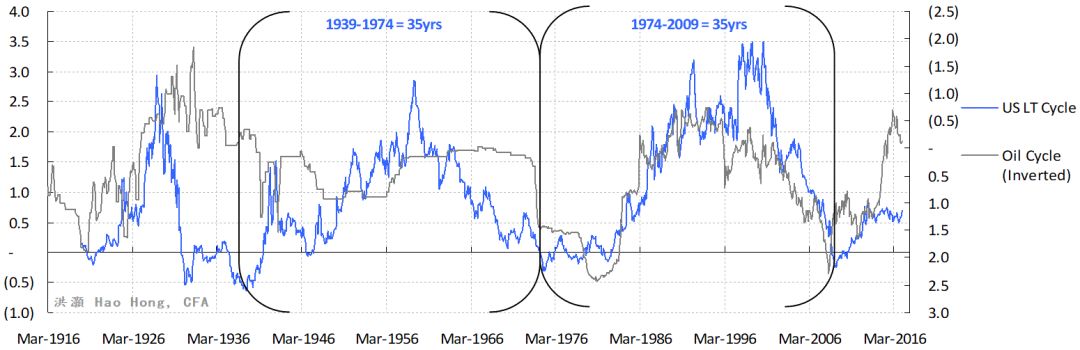

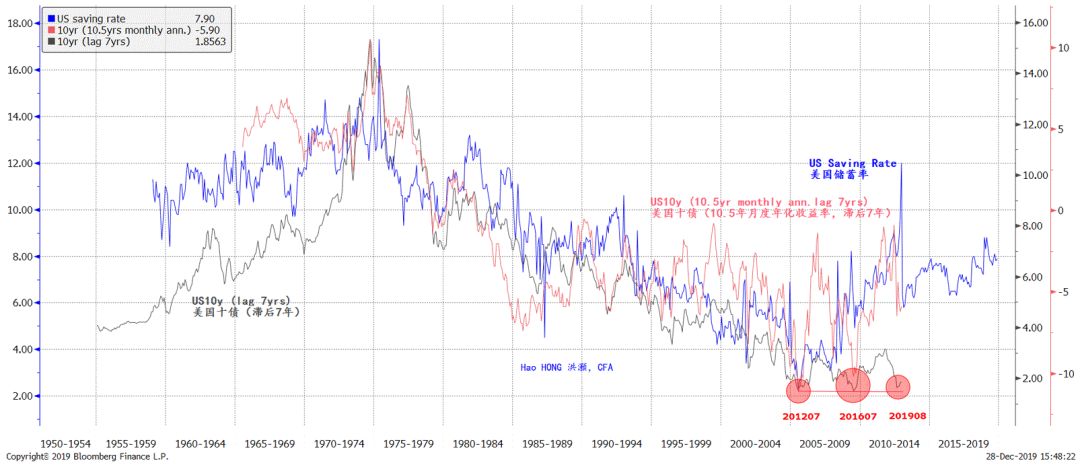

图3:美国储蓄率大幅领先十年美债收益率。

收益率处于几代以来的最低水平,且没有继续下跌的迹象。

资料来源:彭博、交银国际估计

我们的研究表明,在美国,储蓄率的长期趋势与美债长端收益率密切相关,并显著领先约7年,或者说领先约一个7年的周期(

图3

)。

储蓄率下降与长期收益率下降之间的关系形成的确切原因尚不清楚。

但在1980年初至2009年期间,日本和中国两国通过向美国出口,弥补了美国储蓄率的下降,并积累了巨额经常账户盈余。

中日然后将这些盈余重新投入美国国债,从而压低了其长期收益率。

然而,自2009年以来,美国储蓄率持续上升,因为美国家庭和企业一直在努力储蓄、去杠杆和修复资产负债表,而美国政府则一直在增加债务。

与此同时,2012年、2016年和2019年夏季,美国长期债券收益率三次触底(

图3

)。

与此同时,自2010年左右以来,中国的储蓄和投资强度也在减弱——这是一个显著的宏观变化,我们将在后面讨论。

2010年:

中国经济的分水岭

当我们基于850天移动均线的长期趋势构建中国市场预测模型时,我们注意到2010年前后这条长期趋势线发生了变化。

在2010年之前,850天均线不断地上升,显示中国市场正在分享经济不断增长的成果。