预测逻辑:

1.当前我国宏观经济依然低迷,但官方稳增长的表述明显增多。

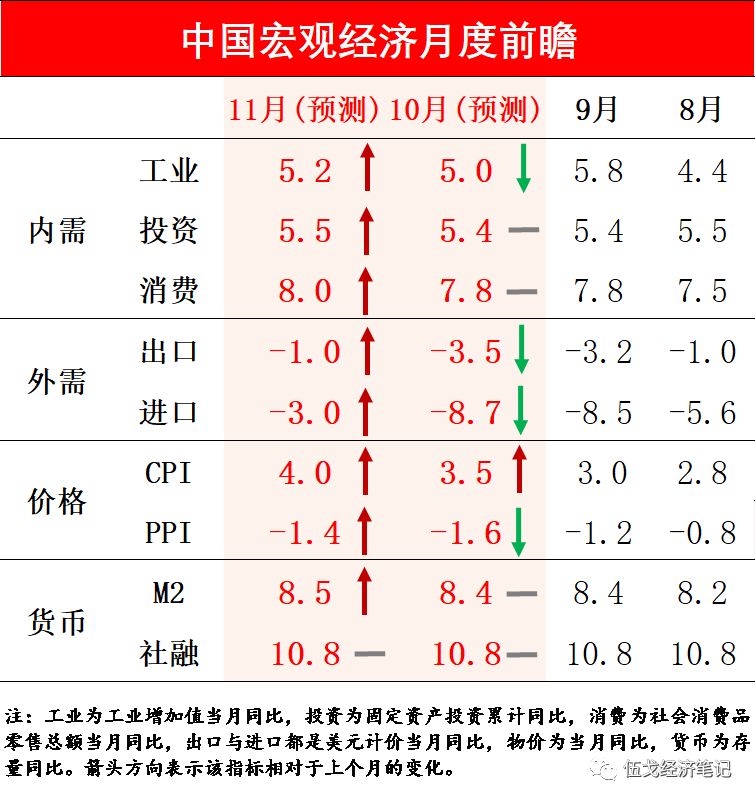

外需方面,美欧等经济体制造业景气程度有所趋稳,中美贸易第一阶段协议有望达成,叠加前期人

民币贬值等因素,四季度我国出口下行态势或将收敛。

受国际油价低基数等影响,进口增速有望止跌趋稳。

2.内需方面,近期地方政府申报及新开工项目已逐步增多,基建投资有望继续回升。

房地产调控不再加码,商品房销售和投资仍有韧性。

需求低迷下制造业投资还将维持低位。

受汽车销售降幅收窄及双十一促销提振等影响,消费或将有所修复。

工业生产也将有所改善。

3.价格方面,前期产能收缩使得猪肉价格上涨压力不小。

随着需求旺季到来,猪价还将带动畜肉等价格上涨,推升CPI通胀预期。

今年采暖季环保限产的力度弱于往年,未来两月工业品价格仍将处于通缩区间。

不过,基建加码下的需求边际回暖或将有助于PPI收缩趋缓。

4.货币方面,与美联储等降息不同的是,我国受制于物价等掣肘政策利率短期难以明显松动。

尽管如此,财政发力仍有望带动中长期贷款投放与债券发行规模扩大。

综合看,逆周期调节加大下四季度经济有望阶段性筑底,但滞胀格局无明显改变之前市场风险偏好较难提升。

【作者】

伍戈:

长江证券首席经济学家,曾长期供职央行货币政策部门,并在国际货币基金组织担任经济学家。

中国经济学最高奖“孙冶方经济科学奖”得主。

中国金融四十人论坛成员。

徐剑、高莉、文若愚:

长江证券研究员。

近期研究:

1.

滞胀不纠结,

2019年10月27日

2.