正文

市场短期是一台投票机,市场长期是一台称重机。

——格雷厄姆

随着2016年以来资本市场制度变迁和金融生态的重塑,次新股自身的股性也发生了显著的变化。特别是IPO常态化以及再融资政策全面收紧对于次新股板块传统的联动盈利模式产生了巨大冲击。从次新板块的整体运行中可以看到,次新股投资存在明显的动量交易属性和择时特征。而通过细分领域进一步挖掘次新股股价背后的决定因素后,我们发现交易性变量是影响新股上市开板后短期走势的最重要的因素,基本面因子对于次新股收益的影响则比较复杂。总的来看次新板块的分化趋势是大方向,对于后市投资而言,自下而上寻获阿尔法收益的重要性要远远超过次新股的系统性机会。当前阶段,“流动性改善,经济不悲观”的情景支撑了市场结构向着均衡的方向转化并且不断深化。我们根据次新股的交易以及择时特征,分别围绕开板后的短期交易、经过回调后的中期配置以及高送转行情三个维度提供了最具投资价值的次新股名单。

一、

问道次新——次新股的市场特征与变化解读

(一)次新股初探:市场走势与分布特征

随着2016年下半年以来新股的加速发行,A股市场的连续扩容速度超过了过去10年当中的任何时段。依照上市自然日不超过1年的标准统计,目前整个市场的次新股数量已经达到400只,超过了中信一级和申万一级指数中的任何一个行业。

这意味着随着新股发行制度的演化,A股市场结构和次新股自身属性都面临着重塑。

从历史数据来看,剔除因政策变动所导致的中断外,次新股是为数不多的能够在长期持续保持超额收益的指数组合。回溯IPO的政策演化历程可以看到,90年代至今A股已经经历过9次IPO的暂停和开闸,中隔时间从3个月到15个月不等,最近的一次是2015年下半年因市场大幅波动暂停新股发行4个月。值得注意的是,除了明确规定的IPO暂停外,期间还有因多方面政策收紧所导致的“实质性”暂停状态,由此导致了拟上市公司的堰塞湖以及新股中签率常年的低水平状态。

新股的稀缺性和打新资金的转嫁追逐大大提升了次新股的活跃度,也是造就次新股长期alpha收益的主要来源。

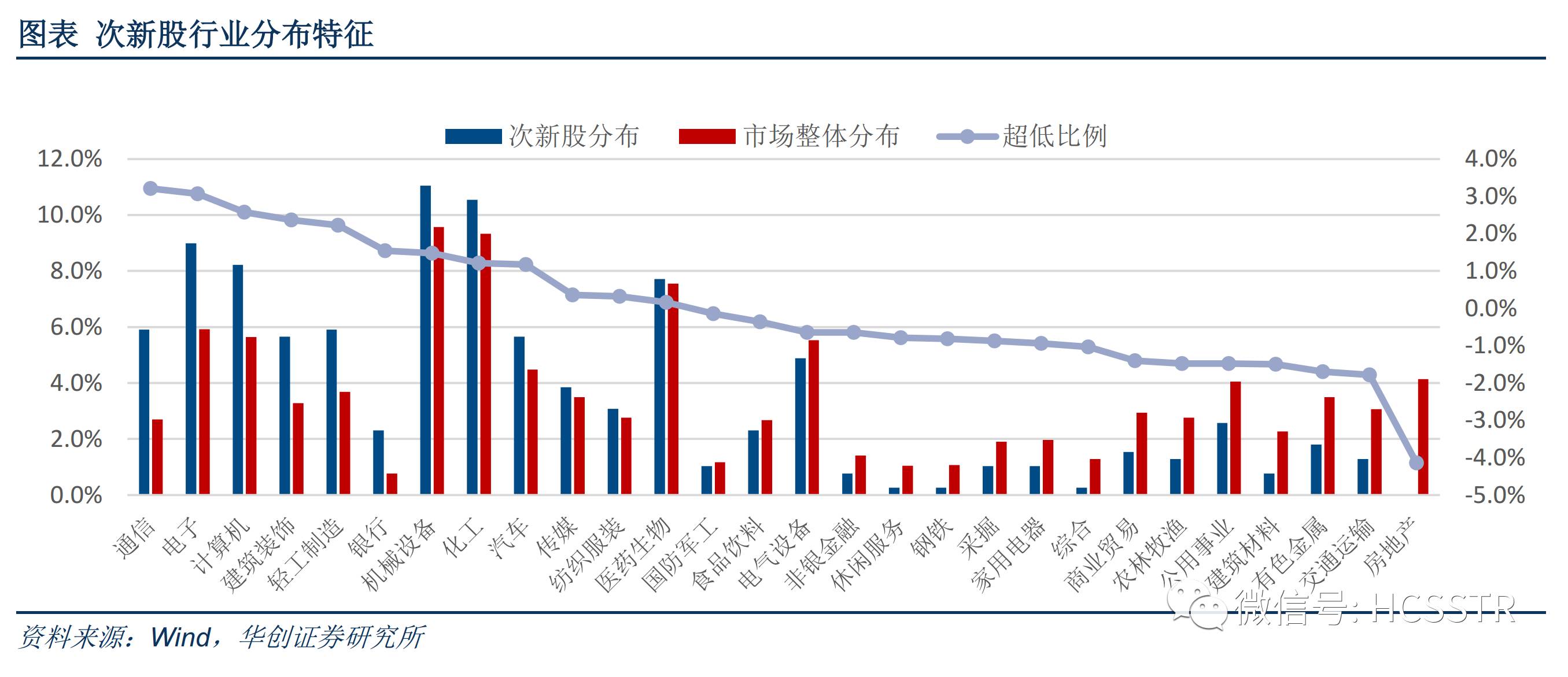

从绝对数量来看,次新股主要分布于主板和创业板,二者合计占次新股数量的80%。但从相对于市场整体分布的占比来看,创业板在过去一年中吸纳了更多的上市公司股票,这也是新股发行常态化后创业板屡屡承压的重要原因之一。行业分布方面,按照申万一级行业的划分,次新股在机械设备、化工、电子、计算机和医药生物行业的数量最多。

从行业属性上可以看到新股的发行多集中于新兴产业和大科技类公司

,这一特征从行业分布的相对占比上能够更明显的体现,TMT、电子、高端装备等行业在新股上市中得到相对更大的政策支持,而房地产、资源品和农林牧渔等行业则排名靠后。

公司特征方面,次新股具有明显的“三高一低”特征:首先是整体股价普遍偏高,并且通过对比近一年上市公司股票的平均价格和中位数价格可以看到,截至到目前次新股整体价格低于开板价,但远高于市场平均水平;其次,由于股票发行溢价构成了上市公司资本公积的最主要来源,以及新股发行审核需要满足过往业绩标准,因此次新股的每股资本公积和未分配利润均处于较高水平,统计显示去年6月份以来的次新股每股资本公积和未分配利润的平均水平分别为2.92元/股和2.32元/股,远超过市场平均水平(分别为2.01元/股和1.44元/股);最后,次新股普遍较少的资本运作和扩张经历使得其总股本数量远低于市场平均水平。

(二)从制度与微观特征看次新股市场的变化趋势

以过去A股市场的经验来看,高弹性和丰厚超额收益使得次新股板块成为高风险偏好资金追逐的对象。特别是在限定股票发行数量及发行价格的时代,

巨大的一二级市场炒作空间叠加活跃的再融资市场,催生了围绕次新板块火爆的联动盈利模式,由此也造就了次新股优良的股

性

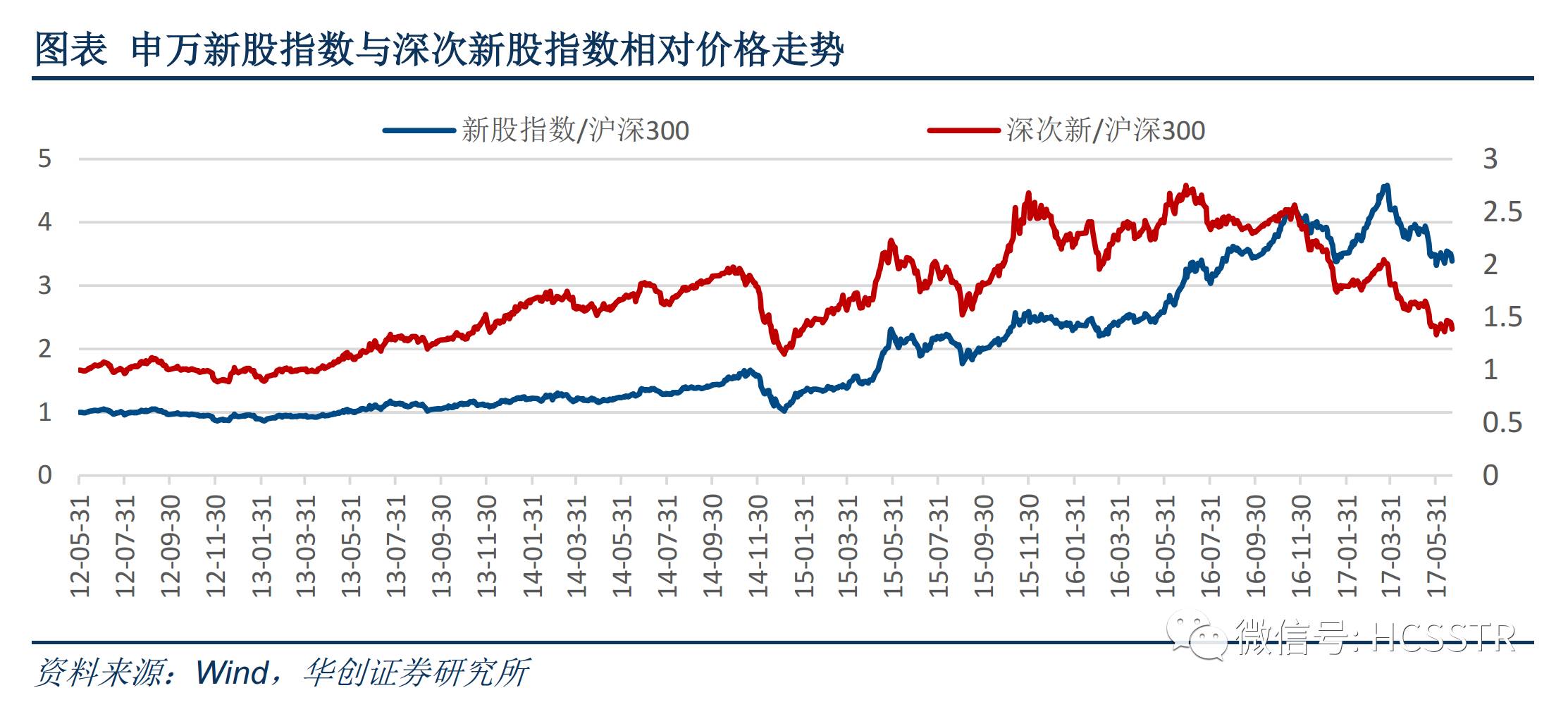

——市场筑底企稳后,次新股率先展现出高弹性优势;而在下跌趋势下,次新股通常又以beta值走低的方式展现出一定的安全边际。在这种波段性行情的不断累加下,次新股指数相对大盘形成了明显的上升趋势。

但随着2016年以来资本市场制度变迁和金融生态的重塑,可以看到次新股自身的股性也发生了显著的变化,特别是IPO常态化以及再融资政策全面收紧对于次新股板块传统的运作模式产生了巨大的冲击。

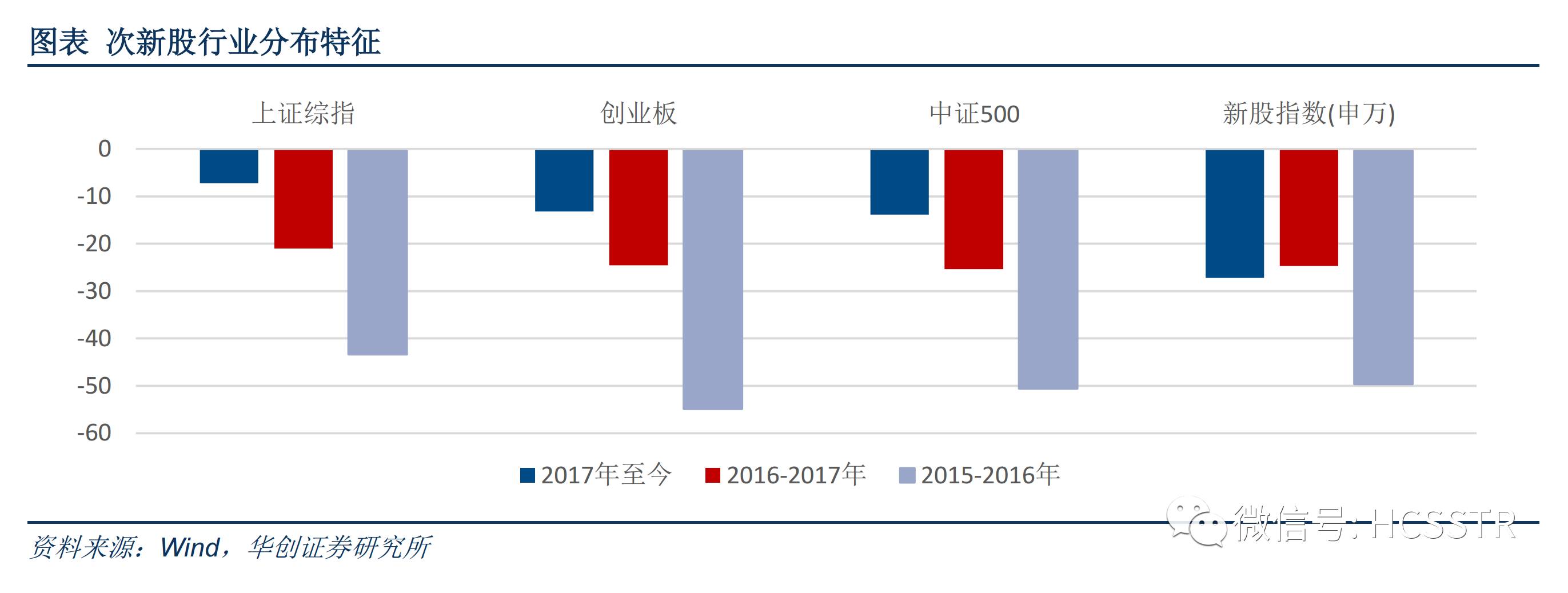

以收益风险配比来看,自16年底以来整体次新板块的超额回报全面缩水,其中反映剔除连板状态的次新股表现的深次新股指相对沪深300指数在去年下半年即见到高点,而后持续跑输沪深300;而波动率方面,在跟随市场整体波动降至低位后,次新股年化波动率则于今年与上证分化并重新走高;此外,年来次新股的最大回撤率从相对较低到全面超越各大基准指数,显示了次新板块的整体股性和性价比都趋于下滑。

从直观的角度来看,IPO常态化的推进对于新股稀缺性的稀释作用,以及2016年以来由低风险偏好属性主导的市场风格是造成次新股板块走弱的主要原因。而市场制度和金融环境的变迁势必对次新股的投资策略产生深刻的影响。一方面,一二级联动盈利模式熄火下次新股股性有所下滑,目前政策端还看不到有彻底缓和的迹象,次新股板块的系统性收益将持续承压;另一方面,发审委对于新股业务范围、经营能力和财务状况的审核进一步趋严,2017年新股发行审核通过率一路由91.5%降至82.9%,这又将催生一批业绩优良、代表产业发展方向的优质企业。

因此从这个层面来看,次新板块的分化趋势是大方向,而由于板块超跌而被错杀的优质标的将成为重要的投资机会。

二、次新股交易特征与驱动因子分析

(一)次新股交易特征与择时分析

在现有的IPO定价制度安排下,关于次新股的短期交易基本围绕上市后的连板以及开板后的追涨进行。对于市场上未参与打新的大部分资金而言,其最主要的交易机会在于如何把握新股开板后的行情。由于新股开板后通常会出现集中的筹码交换,一方面短时间内经历过充分换手后,新进入资金成本价格集中并且浮盈较低,另一方面由于产业资本处于锁定期,次新股在开板后的投资者结构较为单一,因此次新股在开板后的走势呈现出明显的交易特征。

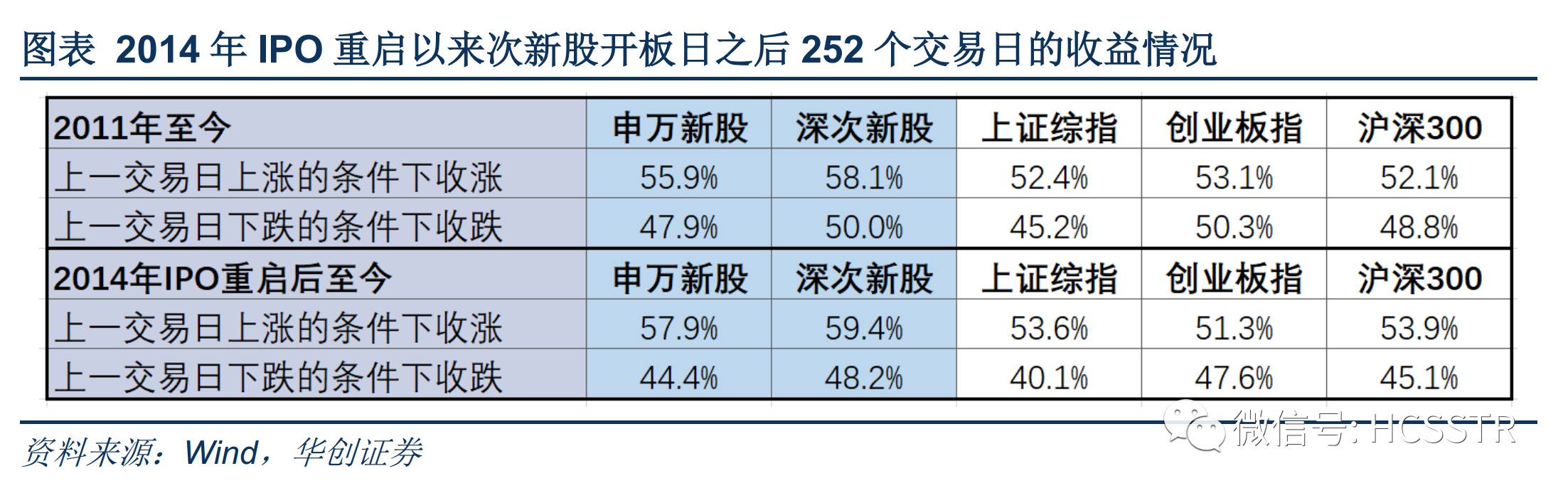

首先,与其他股票相比,动量效应在次新股交易中更为突出。

通过统计过去几年来申万新股指数、深次新股指数、上证综指、创业板和沪深300的日度走势,我们发现申万新股指数和深次新指数在前一交易日上涨的条件下继续收涨的概率较其他指数有较为明显的优势。2014年IPO重启之后,次新股连续上涨的动量效应更加明显;同时,连续下跌的动量效应有所减弱。

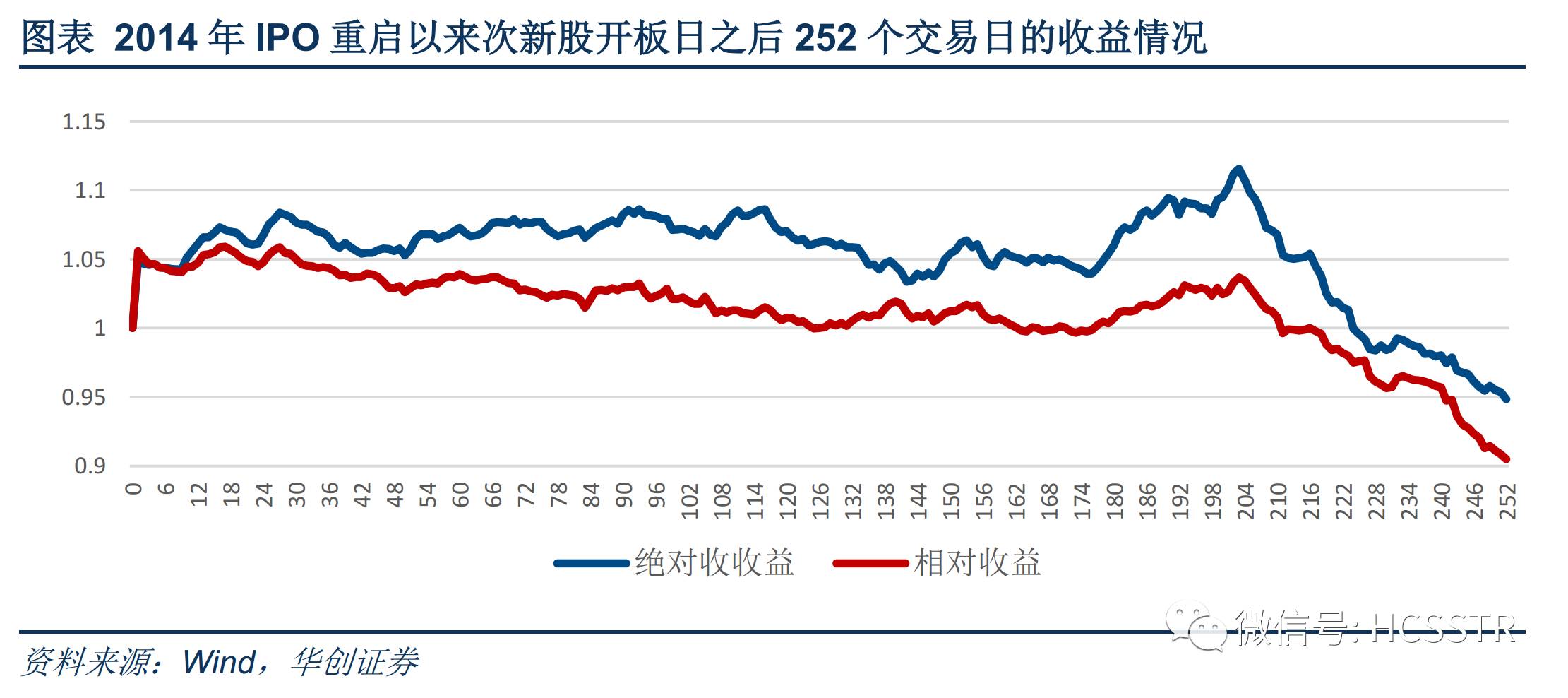

次新股交易的择时方面,通过统计2014年IPO重启之后上市公司股票在开板后252个交易日的收益情况,我们基本可以得出以下结论:

(一)开板当日买入次新股是参与次新行情简单并且有效的操作策略,从平均收益来看,开板后3个交易日内,次新股整体依然能够保持较高的收益;(二)开板后25个工作日内次新股累计收益呈波段性上升的趋势,也即对于短期波段性操作而言,开板后0-25个工作日是参与次新股的高性价比区间;(三)开板后25-125个工作日,次新股的累计相对收益开始呈缓慢震荡下行趋势,次新股整体估值开始面临回调压力,但累计收益依然能够勉强维持正收益;(四)次新股开板后6-7个月后,第一轮估值回调压力基本消化完毕,次新股触底后将开启一波2-3个月的中期行情;(五)在绝对收益于开板后200个工作日附近达到高点后,次新股股价将进入快速回调期,累计收益迅速转为负值,这一阶段次新股参与的性价比极速下降。

(二)次新股股价运行驱动因子分析

在对次新股的整体运行特征以及择时进行分析后,我们试图从细分领域进一步挖掘次新股股价背后的决定因素。由于IPO制度在2014年之前长期的中断,我们选取2014年IPO重启之后上市的股票(截至2017年6月21日已经开板)作为研究对象,共计797支个股被纳入统计范围。同时,考虑到2016年以来国内资本市场微观生态以及制度的变迁,我们将2016年二季度以后上市的次新股作为对照组,以检验次新股影响因子的有效性。接下来,我们分别从交易性变量、基本面以及行业角度测度次新股收益(文中收益率数据均采用相对全A指数的超额收益)的驱动因素。

1、交易性因子

上文我们已经对次新股的整体交易特征进行了探讨,接下来我们首先从流通市值、一字板数量和换手率三个具体因子入手,分析这些交易性变量在次新股股价运行中产生的影响。

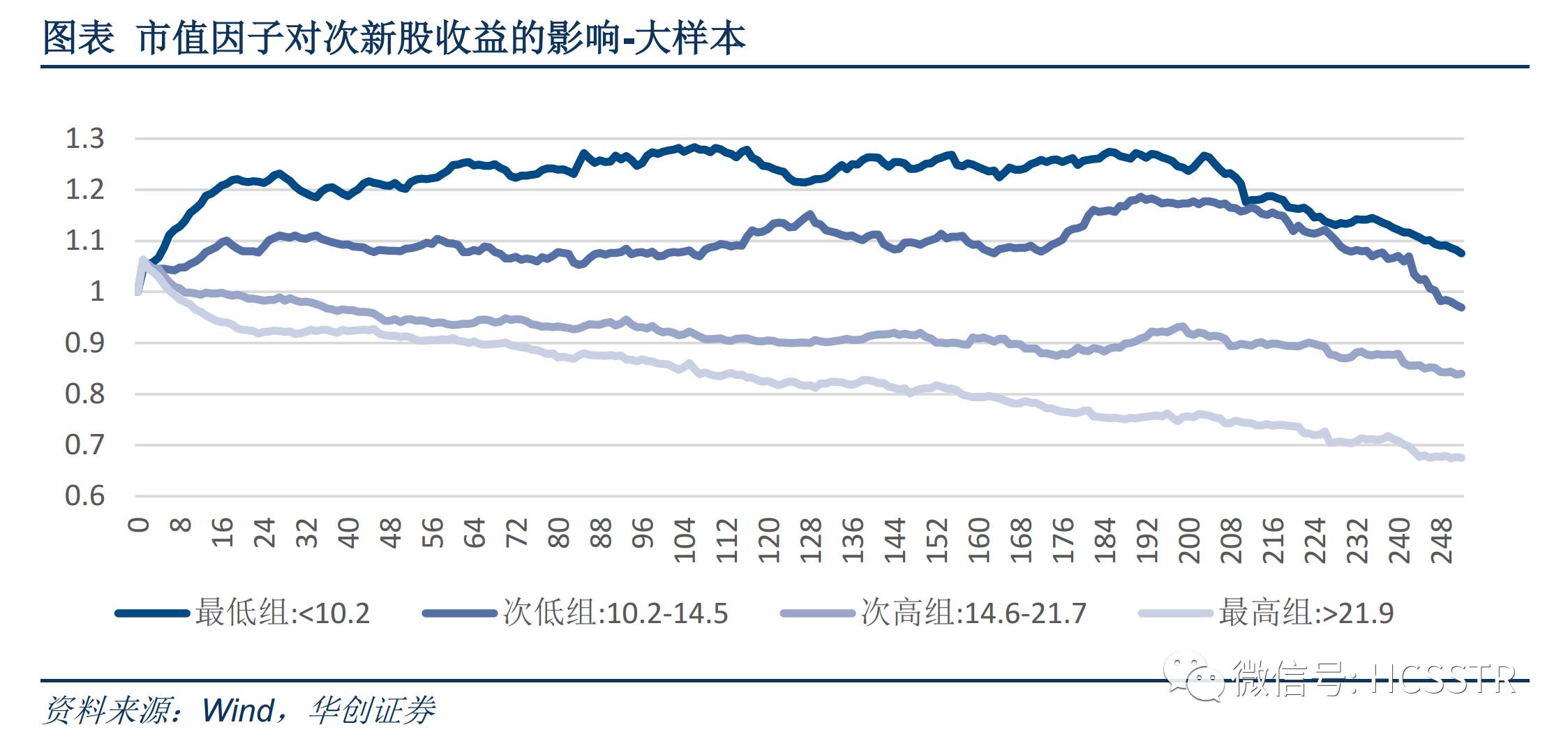

(1)市值因子

从经验的角度来看,次新股由于其筹码结构较为单一、对手盘较少容易成为资金炒作的对象,而流通市值越小的次新股越容易吸引外部资金进入。为测算市值因子对次新股股价的影响,我们将样本期内上市的公司按照开板日流通市值由小到大分为四组。从各组开板后的表现来看,

流通市值的大小对于次新股的收益存在显著影响,次新股开板后的累计收益走势与流通市值大小呈反相关

。并且与2014年IPO重启以来的大样本相比,市值因子对2016年Q2至2017年Q1上市的次新股的区分度更为明显,最小流通市值组相对其他三个组的累计超额收益在开板后前5到40个交易日内持续走扩;但从后期的走势中也可以看到,小市值次新股在随后调整中的幅度也更大,开板90个交易日后各组累计收益迅速靠拢,说明市值因子对于次新股在开板后中期表现的影响弱化。

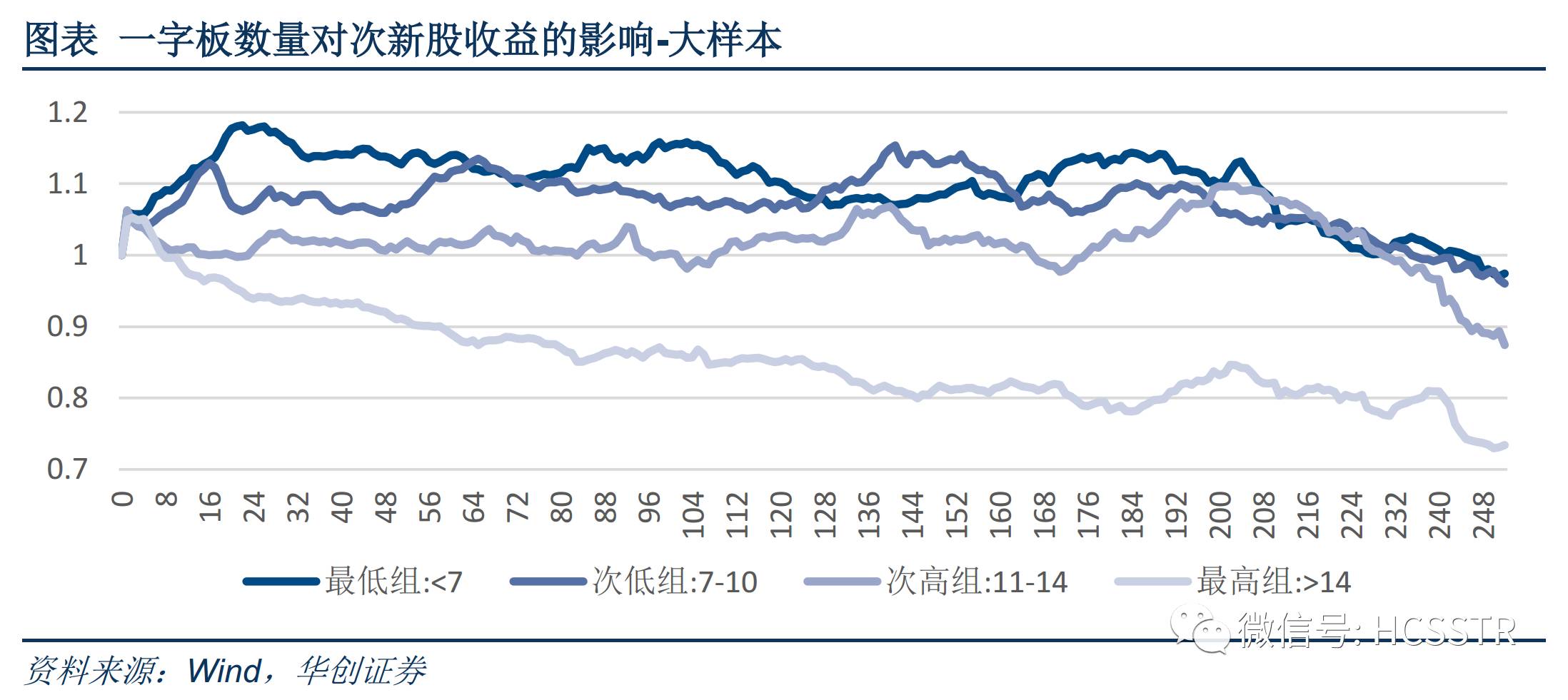

(2)一字板数量

一般而言,次新股上市后连板数量越多说明股票越强势,但一字板数量过高存在透支估值提升空间的风险,从而造成获利盘换手了结后股价上攻后继乏力。从上市后连板数量与次新股后续走势的关系来看,

开板前一字板数量越少的股票,其在开板后的表现越强;开板后125个交易日后各组收益的分化逐渐收敛,说明一字板数量对于次新股开板后中期的影响不遵循严格的反相关。

2014年IPO重启后的大样本的统计结果显示,一字板数量最多组的收益与另外三组相比存在明显的劣势,而2016年Q2到2017年Q1的结果则表明最近一年一字板数量这一因子对次新股走势的影响减小。

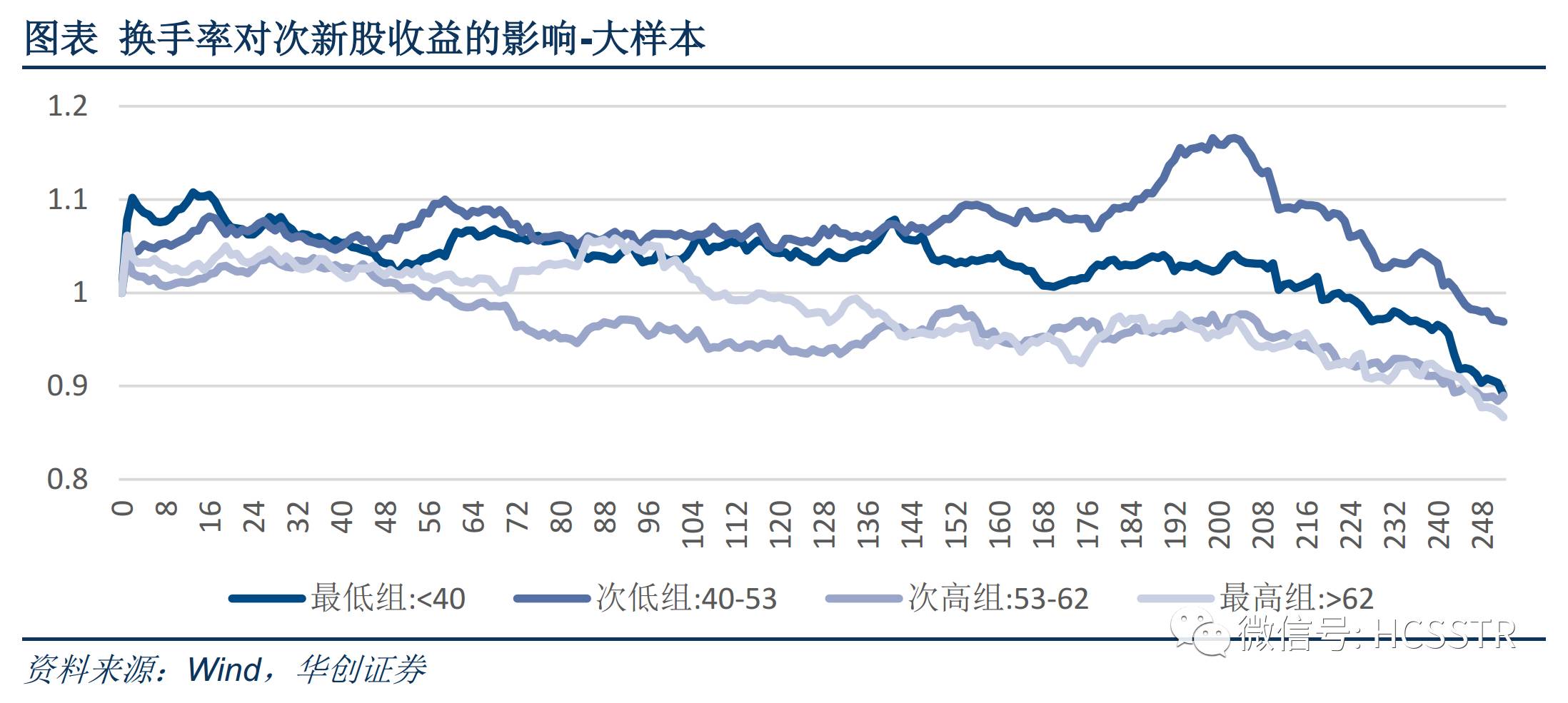

(3)换手率

一般而言,股票的换手率低表明投资者继续持有的意愿较强,因而后继股价表现更好。在2014年IPO重启后的大样本统计结果中,开板日换手率对次新股收益影响的单调性并不明显,但最低和次低组的收益率仍然高于最高和次高组;在2016年Q2到2017年Q1上市的小样本中,换手率最低组收益率明显优于其他三组,说明2016年以来换手率这一因子的有效性有所提高。总的来说,

换手率不是很好的驱动因子;但是,我们认为开板日的换手率很低(<41%)是个股的加分项。

2、基本面因素

在分析过交易性变量对次新股股价的影响后,我们从估值和业绩两方面对基本面因素进行拆分,并统计二者与次新股开板后表现之间的关系。

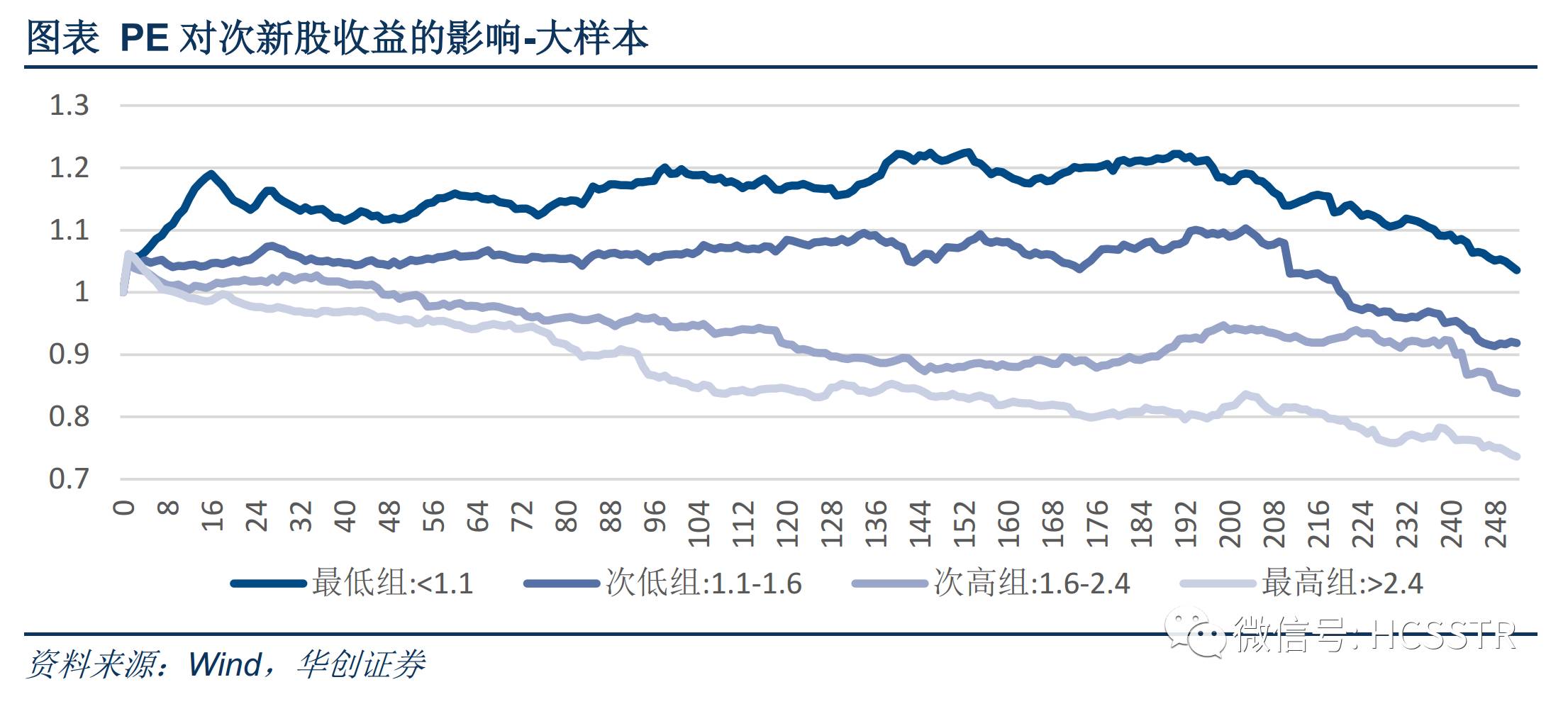

(1)估值

将个股开板日相对于行业的估值按照四分位法分为四组,我们发现估值水平对于次新股开板后的累计收益存在显著的影响。最低估值组在开板后的一年内都保持正的累计超额收益,而最高估值组的累计收益在开板后10个交易日之后便相对基准指数转负,并且在随后不断趋于下降;开板后70至200个交易日间,各组累计收益的差距走扩;200个交易日后,差距缩小。与2014年IPO重启以来的大样本相比,对于2016年Q2至2017年Q1上市的次新股而言,估值因素对其超额收益的影响在短期内同样见效,但在开板后50个交易日后不再遵循严格的反向相关,说明

对于2016年Q2以后开板的次新股,PE并不能成为决定其中期走势的核心变量。

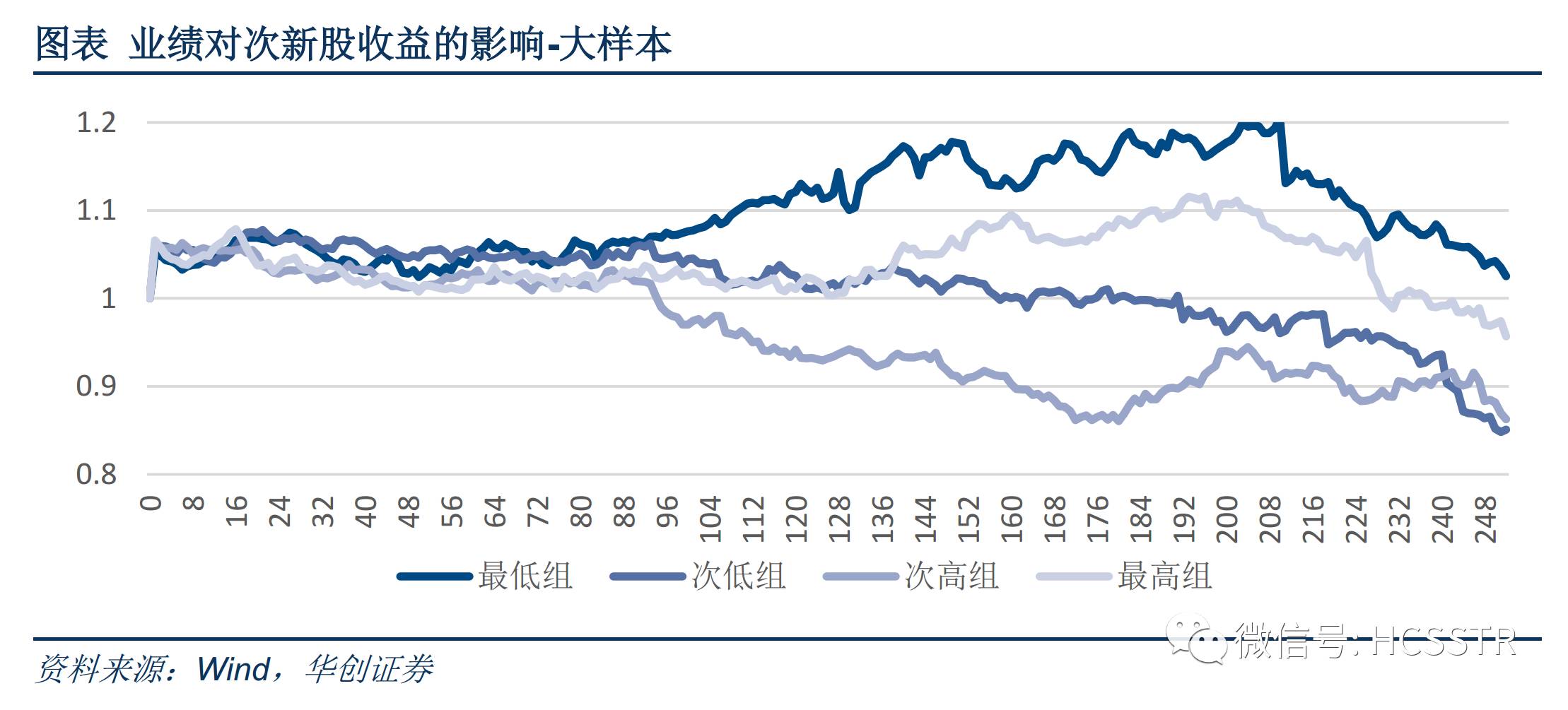

(2)业绩

作为分子端最重要的组成部分,公司业绩对于股票定价一向发挥着主导作用。但通过对次新股上市前一期的净利润增长率相对于行业的差值分组统计,我们发现无论是2014年IPO重启以来的大样本,还是2016年Q2至2017年Q1的小样本,业绩因素对于次新股价格走势的指向性都很弱。相对行业的利润增长率最高的两组次新股在开板后的收益反而更差,也就是

用传统的业绩和估值匹配的逻辑去预测次新股走势大概率会失效

。一种合理的解释是,由于发审委对于新股经营能力和财务状况的审核逐渐趋严,新股上市前通常存在粉饰业绩的诉求,从而造成盈利和增速虚高,因此从历史业绩中很难得到其合理的估值定价。

3、行业因素

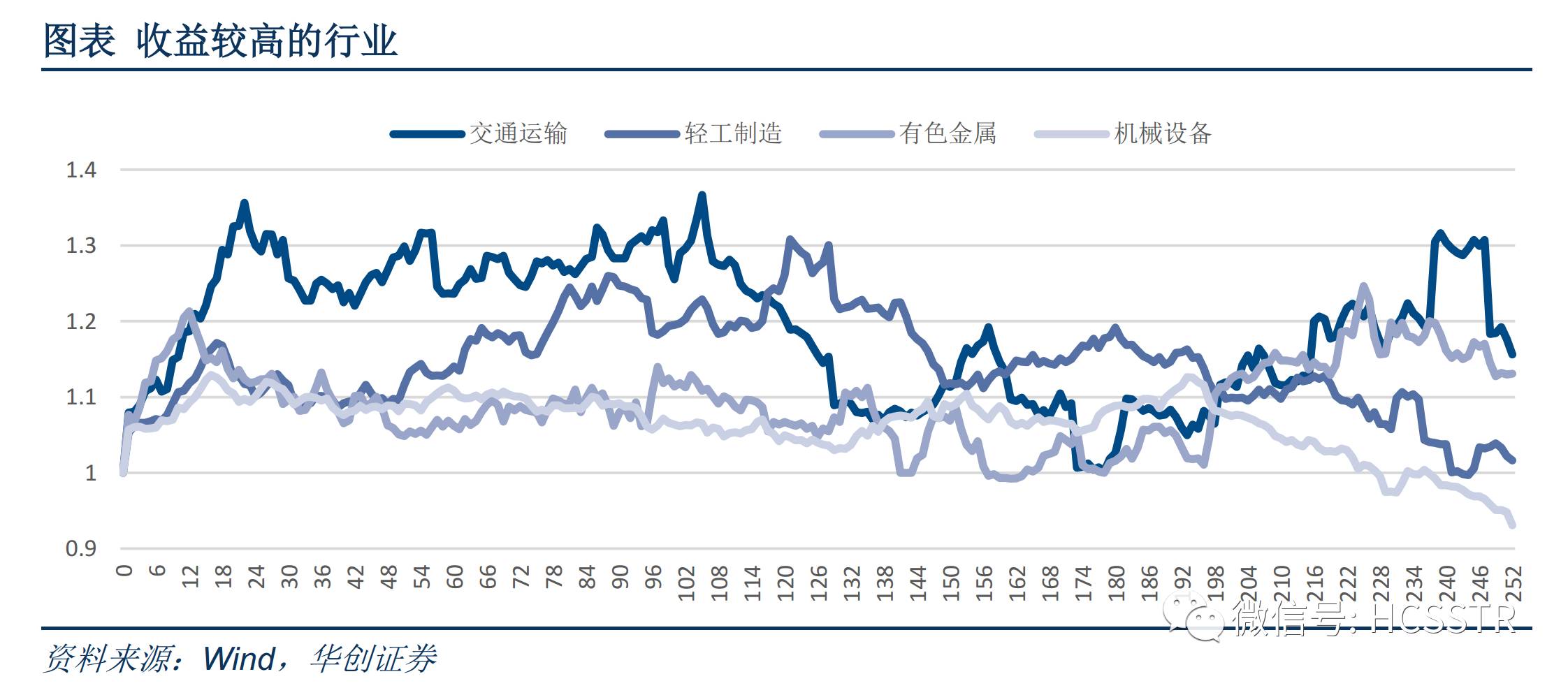

除了交易性变量和基本面变量外,我们发现所在行业的不同对于次新股的超额收益也存在显著影响。根据申万一级行业的分类,考虑到次新股数量较少的行业样本误差风险较大,再加上对于投资的指导意义有限,我们剔除包括综合、房地产、钢铁、休闲服务、国防军工等在内的10个行业。对余下的18个行业次新股的收益情况进行比较分析后,可以看到

交通运输、轻工制造、有色金属、机械设备行业在开板后的252个交易日内的收益整体领先,而纺织服装、家用电器、建筑装饰行业的走势则较差

。同时,通过对比不同行业开板后收益的波动幅度我们发现,

农林牧渔、通信、交通运输行业的收益波动更为领先,对该类行业进行择时操作的意义较大。

三、均衡深化期内的次新股投资策略

从直观的角度来看,IPO常态化的推进对于新股稀缺性的稀释作用,以及2016年以来由低风险偏好属性主导的市场风格是造成次新股板块走弱的主要原因。而从上文分析中也可以看到,随着2016年以来资本市场制度变迁和金融生态的重塑,次新股自身的股性也发生了显著的变化。特别是IPO常态化以及再融资政策全面收紧对于次新股板块传统的联动盈利模式产生了巨大冲击。

一方面,一二级联动盈利模式熄火下,次新股整体的收益风险配比和参与性价比相较以往都趋于下滑,在政策端未见有彻底转向之前,次新股板块的系统性收益将持续承压;另一方面,发审委新股审核的加严和审核通过率的持续降低(2017年新股发行审核通过率由91.5%降至82.9%),又将催生一批业绩优良、代表产业发展方向的优质企业。并且平均净融资额以及流通股本占公司总股本的比重的大幅降低,使得新股上市后更容易吸引到投机资金的进入,次新股内外部筹码之间的博弈也将加剧。

因此,总的来看次新板块的分化趋势是大方向,对于后市投资而言,自下而上寻获阿尔法收益的重要性要远远超过次新股的系统性机会。

当前阶段,“流动性改善,经济不悲观”的情景支撑了市场结构向着均衡的方向转化并且不断深化。

而站在策略的角度,我们根据次新股的交易以及择时特征,分别围绕开板后90个工作日内的短期交易、经过回调后的中期配置以及高送转行情三个维度进行次新股筛选。

(一)次新股短期交易策略——基于交易特征的选股逻辑

通过上文对于次新股股价运行驱动因子的分析,我们发现交易性变量是影响新股上市开板后短期走势的最重要的因素,其中流通市值、一字板数量、开板日估值(PE)以及行业分布对次新股开板后的收益起到决定性作用。在此基础上,我们结合2016Q2至2017Q1年次新股驱动因子的变化特征,对2017年4月1日之后开板的次新股制订了筛选策略。具体来看,

通过不同变量与次新股收益的历史关系和敏感性对个股进行赋值打分,最终得到了短区间内最具投资价值的30支次新股名单。

(二)次新股中期配置策略——兼具基本面潜力与强势股特征

在次新股交易特征和择时分析中,我们看到次新股股价运行所呈现出的明显的动量特征,以及开板后股价到达阶段性高点后通常面临的回调压力。2014年以来上市的股票中,在开板后相较于开板日的平均最大回撤幅度约为40%,而从目前来看,近60%的个股价格处于历史低位的1.1倍以内。也即随着上市时间的增加,大多数次新股价格在回调中逐步归于常态化,次新股的回调一方面是由于自身股性的改变,另一方面在很大程度上是消化公司上市前虚高的业绩增速,而只有真正存在基本面潜力支撑的个股能够摆脱次新股价格在炒作中大起大落的阴霾。由此,

我们在2016年之后上市的强势股的基础上,综合考虑历史和预测业绩与估值的匹配度,得到以下30支具备中期配置价值的次新股名单。

(三)围绕高送转选取次新标的

自去年年底以来,针对A股高送转施行方案的监管逐渐趋严,其中最核心的要求在于推行高送转需要与业绩与成长性匹配,以及是否存在配合股东减持炒作的意图。为此,

我们在甄别具备中报高送转潜力的次新股时,对于公司在过去一年内的营收、盈利和资产回报率都施加了严格的限制条件,在剔除了成长性不匹配的个股后,我们得到了2017年最具高送转潜力的前30名次新股个股名单。

END

欢迎关注

华创策略王君团队

公众号:

HCSSTR

邮箱:

[email protected]