本周开始,我们将系统梳理基于上市公司公告信息建立的中小盘研究框架,挖掘公告背后蕴藏的一系列投资机会。首先,我们将视角聚焦于上市公司财报披露前,通过自上而下和自下而上结合的研究思路挖掘业绩超预期的投资机会。

(1)证券研究从信息和逻辑出发,基于有效市场理论,通过寻找超预期,来挖掘投资机会。

在现实资本市场中,交易成本、信息成本、持有成本等都会使有效市场理论出现偏差,以信息成本为例,包括信息的收集、整理和分析等行为而付出的成本都可以归入到信息成本中。而证券分析师的任务就是分处理各种信息,通过寻找超预期,向投资者做出买入、卖出或继续持有股票的建议。公告作为研究上市公司最主要的信息来源,也是我们挖掘投资机会的重要依据。

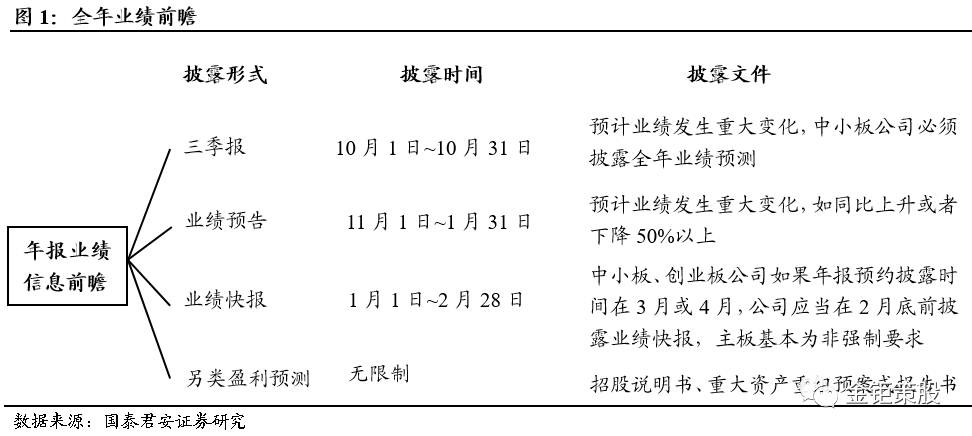

(2)金融学思维看会计信息,包括财报披露之前找业绩超预期和高送转,以及财报披露后的业绩结构性分析、股东持股情况分布等。

会计信息的披露主要集中在财报、业绩预告、业绩快报、业绩补充更正等公告中。需要指出的是,这里要区分财报分析的两重思维,会计学思维是过去财务信息影响未来盈余,未来盈余影响投资回报,而金融学思维则是基于会计信息寻找超预期,投资研究需要金融学思维。因此,

投资决策需要“领先一步”,如财报披露之前找业绩超预期。

(3)多主线挖掘业绩超预期。

业绩超预期增长有两层含义,时间上的和结构上的。一是时间序列上的变化:上市公司在原先业绩预告的基础上发布修正预告或者正式财报,如后续业绩预增幅度超过之前预计幅度,就可以认为公司业绩超预期。二是局部与整体的不同:上市公司发布业绩预告、业绩快报或者季报年报时,净利润增幅大于市场的整体预期,亦可视为超预期。业绩超预期是对行为金融锚定效应的具体阐释,对上市公司业绩预测的行为主动人是证券分析师。

自上而下

挖掘业绩超预期可通过

判断行业景气度和财务信息量化模型来选择

;

自下而上

挖掘业绩超预期,最主要的线索来自

对已公布业绩修正公告公司的总结归纳

。

证券研究从信息和逻辑出发,通过寻找超预期,来挖掘投资机会

(黄燕铭:证券研究的基本思想与哲学认识)。而公告是研究上市公司最主要的信息来源,也是我们自下而上挖掘投资机会的重要依据,具体分为

财务报告

(包括财报、业绩预告、业绩快报、补充更正等)、

重大事项

(包括资产重组、收购兼并、重大合同、股权激励、人事变动等)、

交易信息

(包括停复牌、交易异动等)、

配股增发、股权股本变动

等。从研究角度,我们可以将公告信息分为两类:

会计信息(财务公告)和非会计信息(非财务公告)

。无论会计信息还是非会计信息,我们对其分析处理寻找超预期的依据都是基于有效市场理论。有效资本市场假说(Efficient Market Hypothesis)雏形可以追溯到Hayek(1945年),概念的成熟则以Fama(1970年)为代表。有效资本市场学派认为价格反映价值的过程是及时、充分和完整的,风险是决定投资回报的唯一因素,市场上不存在系统性的错误定价,投资者也不能够利用任何信息(会计信息、价格信息或其他信息)来取得超额回报。在充分有效的市场中,最好的投资策略就是持有市场指数基金。当然,有效资本市场是我们的理想状态,从上世纪80年代开始,学术界就发现了不少存在时间较长的市场异象(行为金融学科),包括市场规模异象、市值/账面价值比异象、反转策略异象、惯性策略异象、盈余漂移异象等。这表明错误定价是可以持续存在的(套利不仅有交易成本、信息成本、持有成本等,而且有套利风险),投资者可以通过财务报表分析或证券分析发现市场上的错误定价,并且通过套利策略取得超额回报。

这样,在现实的资本市场上,交易成本、信息成本、持有成本等都是存在的。以信息成本为例,包括信息的收集、整理和分析等行为而付出的成本都可以归入到信息成本中。而证券分析师的任务就是通过分析各种信息,通过寻找超预期,向投资者做出买入、卖出或继续持有股票的建议。如开始所述,在一切与企业价值相关的信息中(包括会计信息、非会计信息、宏观行业信息等),公告是最主要的信息来源,也是我们自下而上研究公司的重要途径。

会计信息的披露主要集中在财报、业绩预告、业绩快报、业绩补充更正等公告中,这些都是“定期报告”,也就是要求上市公司在规定时间段内按照规定的要求,披露与公司经营和业绩相关的信息。如果某财报的披露与该公司股价或交易量之间具有统计意义的显著相关,我们就可以认为该财务报告向市场传递了新的有用信息。需要指出的是,这里要区分

财报分析的两重思维

,会计学思维是过去财务信息影响未来盈余,未来盈余影响投资回报,而金融学思维则是基于会计信息寻找超预期,投资研究需要金融学思维。所以,对于已经公告的财报信息,投资者也不用担心对信息处理的反应速度太慢,此时我们可以更多的从逻辑的视角挖掘投资机会,如

业绩的结构性分析、股东持股情况分布

等。当然对更多的专业投资者而言,重要的是在实际利润公布以前就对它做出正确的预测,寻找超预期并调整投资策略,这样才能取得更好的投资回报。因为投资决策需要“领先一步”。当然,我们在预测未来回报的过程中不仅可以利用过去的利润信息(会计盈余的时间序列特性研究),而且可以利用其他会计和非会计信息。如财报披露之前找业绩

超预期和高送转

。

业绩超预期增长有两层含义,时间上的和结构上的。

一是时间序列上的变化:上市公司在原先业绩预告的基础上发布修正预告或者正式财报,如后续业绩预增幅度超过之前预计幅度,就可以认为公司业绩超预期。二是局部与整体的不同:上市公司发布业绩预告、业绩快报或者季报年报时,净利润增幅大于市场的整体预期,亦可视为超预期。业绩超预期是对行为金融锚定效应的具体阐释,对上市公司业绩预测的行为主动人是证券分析师。以下几个案例是我们对2012年和2013年业绩超预期机会的挖掘回顾。

案例1:寻找业绩超预期组合——2012年报和2013年一季报前瞻

(参考报告国泰君安中小盘研究团队《寻找业绩超预期组合——2012年报和2013年一季报前瞻》2013.1.14)

2012年年报大戏将在本周正式拉开。我们认为,将自下而上和自上而下相结合,挖掘2012年年报和2013年一季报业绩确定性高的或者能被往上修正的个股,并构建业绩超预期组合,有望取得较高的超额收益。

先看自上而下的选股线索:

自上而下选业绩超预期个股是对行业研究员个股推荐的过滤和提示,可以通过判断

行业景气度和财务信息量化模型

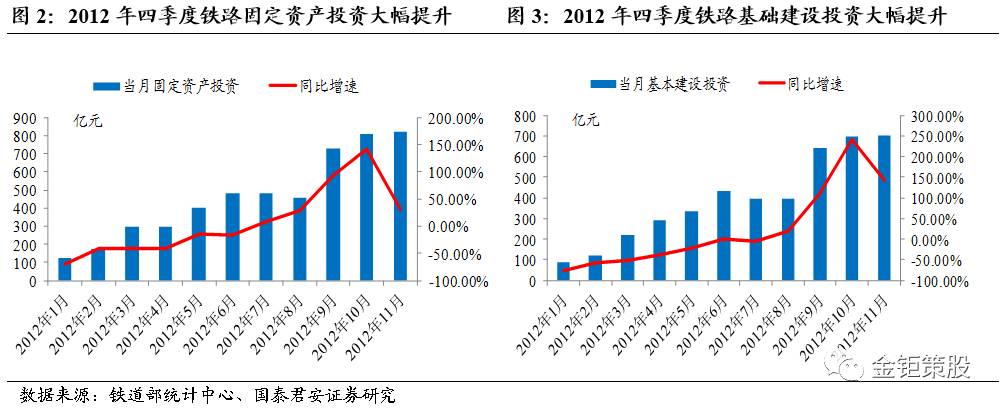

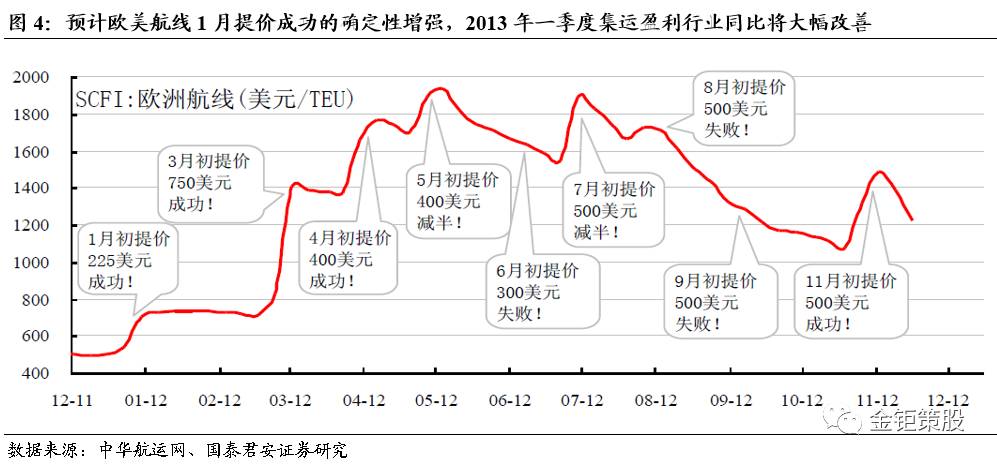

来选择。行业景气度的指标包括但不限于宏观经济先导指标、行业中观数据、同行业公司的业绩预告等等。行业景气度在强周期行业会表现得比较明显,如2012年四季度铁路投资建设同比、环比大幅提升,预计将会反映到如中国中铁、中国铁建等相关公司四季度的业绩当中;我们的交运行业研究员预计欧美航线1月提价成功的确定性增强,集装箱海运市场有望重演2012年一季度持续提价情景,可以预计中海集运等公司2013年一季度集运盈利同比将大幅改善。

行业景气度上升在某些细分行业上也有所表现,如我们的计算机行业研究员认为未来数年互联网流量增速都会在40%以上,国内网络加速普及率将从目前的10%逐步向美国的50%看齐,行业景气度高,预计网宿科技等龙头公司将受益。

财务信息选股也是自上而下选股的不错选择,为我们判断业绩拐点(负转正、加速度增加)提供了量化方法。

过去的财务信息影响未来回报,一方面因为过去信息影响未来盈余,另一方面是因为过去信息还影响盈余以外的财富创造。通过对2012年上市公司业绩检验的效果评价,我们将最近一季度单季归属于母公司净利润同比、最近二季度单季归属于母公司净利润同比、最近一季度单季归属于母公司净利润同比的环比、最近一季度单季ROE同比的环比等作为筛选条件,发现建筑装饰、计算机应用、消费电子等细分领域和行业在2012年四季度和2013年一季度存在业绩超预期可能。

再看自下而上的线索:基于对已公布2012年业绩向上修正公告公司的思考归纳,我们认为从自下而上的角度看,可以从政府补贴、资产重组和自身业绩增长三条主线来寻找业绩超预期个股组合。

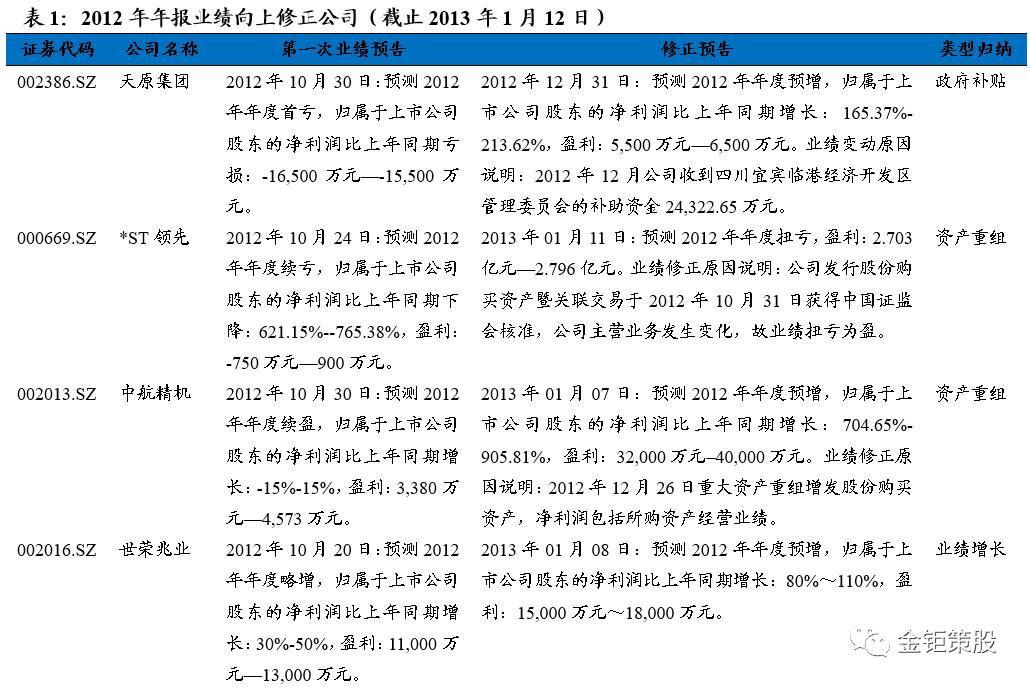

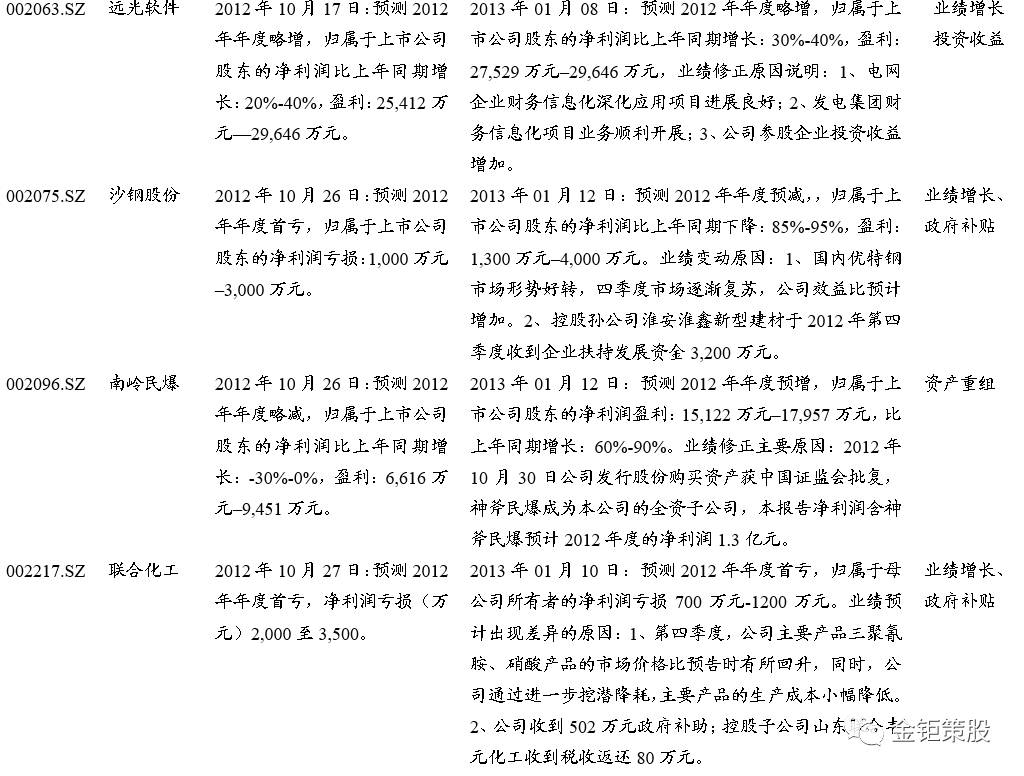

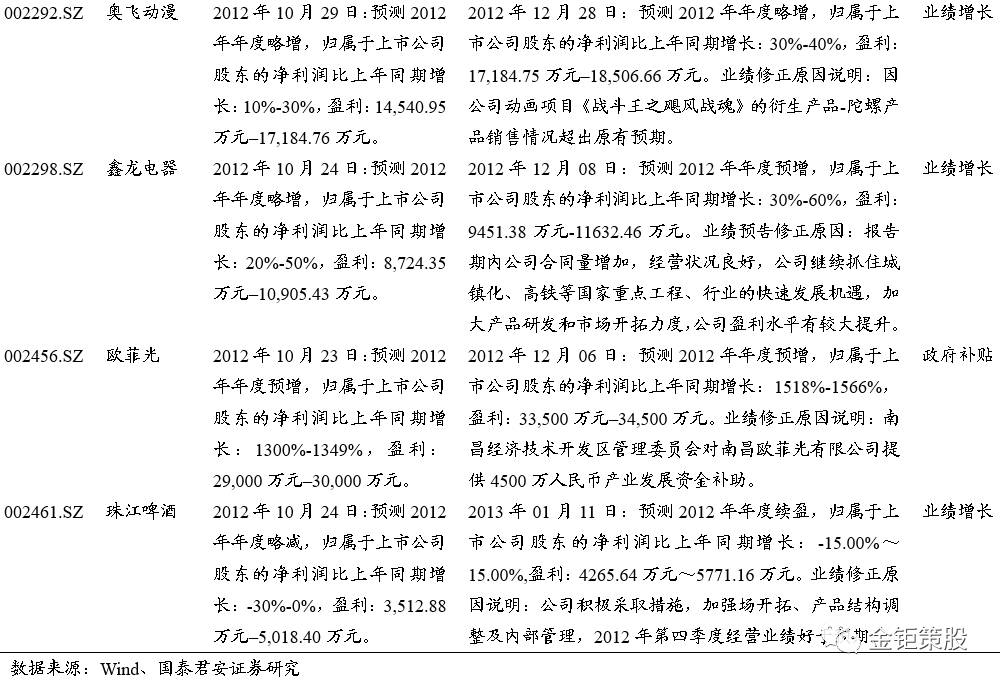

从扣非的角度,我们更关注公司自身业绩增长实现的超预期。统计数据显示,截至1月12日,沪深两市已有36家上市公司对此前发布的2012年年报业绩预告进行了修正,其中有12家对业绩进行了向上修正。通过对这12家公司的分析,我们可以看到,业绩超预期典型的可以分为三类:政府补贴、资产重组和自身业绩增长。政府补贴的公司包括天原集团、沙钢股份、联合化工、欧菲光等,资产重组的公司包括*ST领先、中航精机、南岭民爆等,也有部分公司在四季度凭借自身的基本面实现了业绩的超预期增长,如珠江啤酒、奥飞动漫、鑫龙电器等。从自下而上的角度看,我们可以挖掘在去年四季度有政府补贴、资产重组和自身业绩增长的三类公司,它们的业绩极有可能超预期。

案例2:自上而下布局业绩超预期个股——2013年一季报前瞻

(参考报告国泰君安中小盘研究团队《先行一步布局业绩超预期个股——2013年一季报前瞻》2013.2.26)

随着2013年一季报面纱被逐步揭开,一季报行情已经暗流涌动,提前布局2013年一季报业绩确定性高的或者能被往上修正的个股组合将为投资者带来收益。

四条主线挖掘一季报业绩超预期个股。

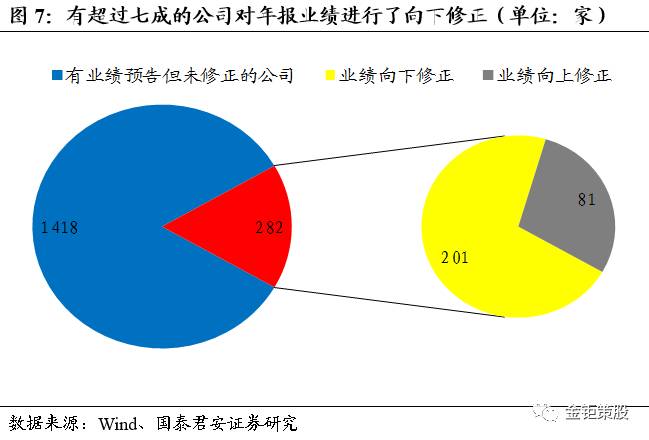

(1)经济弱复苏背景下的行业景气度提升:在经济弱复苏背景下,多数企业的盈利能力改善明显,特别是部分汽车、家电和零售行业企业;(2)低增长基数下的“幻觉高增长”:部分公司2012年一季报的基数非常低,在一定程度上使得2013年一季度业绩同比大幅增长,这种“幻觉高增长”,虽然不是来自宏观经济弱复苏背景下带来的行业景气度的提升,但仍未被市场所充分挖掘;(3)日元贬值带来的进口原材料成本降低:在日本新任政府宽松的货币政策措施下,人民币对日元中间价在最近5个月已经被动升值17%左右。从寻找业绩超预期个股的角度看,部分公司将受益于关键零部件、原材料采购成本的下降,公司主要集中在工程机械、电子制造等行业,另外持有大量日元债务的公司将享受汇兑收益带来的财务费用的下降;(4)从企业盈余管理寻找蛛丝马迹:在目前已公布业绩预告修正公告的282家公司中,有超过七成的公司对业绩进行了向下修正,而从宏观经济情况来看,三季度经济已经见底,所以不排除上市公司采取盈余管理来做差去年业绩,这些公司在今年业绩反转的可能性较大。

(1)经济弱复苏背景下的行业景气度提升

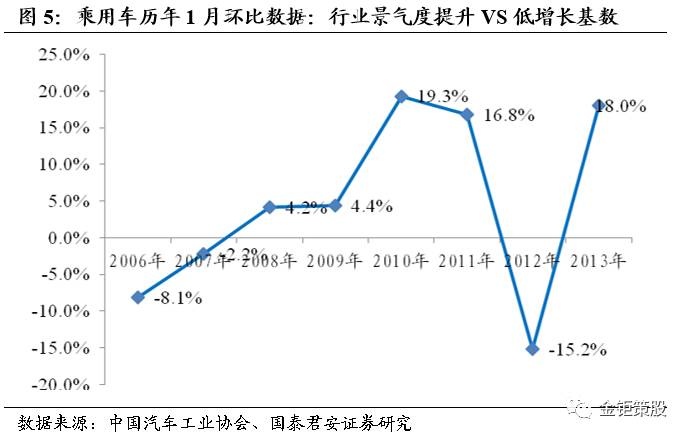

从一季度的经济运行情况看,宏观经济整体呈现回暖趋势。1月份 PPI同比下降1.6%,环比上涨0.2%,环比数据自2012年6月以来首次转正,根据国泰君安证券宏观研究团队的预测,2月PPI将同比下降1.3%,环比上涨0.5%,一季度的GDP增速在8.2%左右。在经济弱复苏背景下,多数企业的盈利能力改善明显,特别是部分汽车和家电行业企业。以汽车行业为例,1月乘用车销量达到173万,同比增长48.7%,环比增长18.0%,1月的超预期为1季度奠定了良好基础。

一“季”之际在于“春”,春节销售额也往往会成为部分零售企业一季度业绩的重要方向标。春节期间金银珠宝热销,全国重点监测零售和餐饮企业销售额同比增长14.7%,其中金银珠宝同比增长38.1%,成为增长最为强劲的品类,行业龙头老凤祥(600612)1月份订货会销售增30%,自营零售销售春节同比增25%,一季度业绩有望超预期。

某些细分行业的景气度一直较高,但尚未被市场所充分挖掘。如我们的计算机行业研究员认为未来数年互联网流量增速都在40%以上,国内网络加速普及率将从目前的10%逐步向美国的50%看起,行业景气度高,网宿科技(300017)等龙头公司将受益。

(2)低增长基数下的“幻觉高增长”

低增长基数与行业景气度提升两者有时较难区分。上述提到的乘用车1 月销量数据同比大幅增长,部分来源于 2012 年 1 月份春节假期所导致的低增长基数影响,但从环比数据来看,也是七年来环比第二高位,我们认为低基数增长的影响较小,汽车行业景气度提升是关键。

但确实存在公司2013年一季度业绩大幅增长,不是来自宏观经济弱复苏背景下带来的行业景气度的提升,而是由2012年一季报低增长基数所致,我们称之为“幻觉高增长”。如我们认为四方股份(601126)2012年一季度受股权激励费用、合资公司亏损影响净利润基数低,2013年这些因素减弱或消除;广田股份(002482)2012年1季度是业绩低点,12年下半年经营环境改善订单充裕业绩进入加速恢复提升期,将延续至13年1季度;康得新(002450)13年1季度光学膜产销顺利,ITO膜等新品投放存在超预期可能,而在12年同期因光学膜未达产,基数较低。

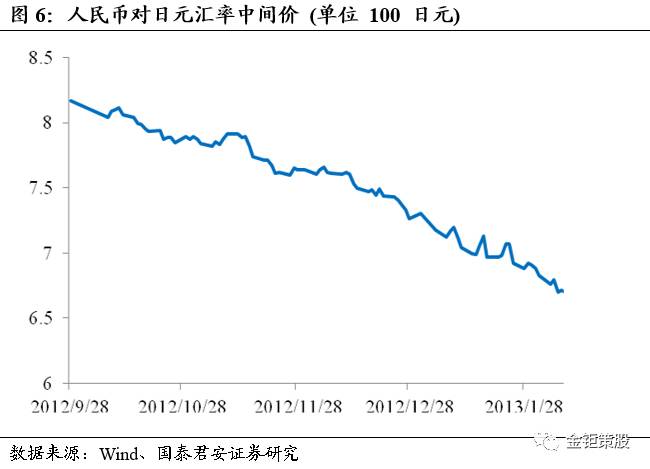

(3)日元贬值带来的进口原材料成本降低

在日本新任政府宽松的货币政策措施下,人民币对日元中间价在最近5个月已经被动升值17%左右。从寻找业绩超预期个股的角度看,部分公司将受益于关键零部件、原材料采购成本的下降,公司主要集中在工程机械、电子制造等行业,如工程机械龙头中联重科(000157)液压件和部分泵车底盘都向日本采购,日元贬值将有效对冲钢材价格上涨带来的成本压力。另外持有大量日元债务的公司将享受汇兑收益带来的财务费用的下降。

(4)从企业盈余管理寻找蛛丝马迹

在目前已公布业绩预告修正公告的282家公司中,有超过七成的公司对业绩进行了向下修正,而从宏观经济情况来看,三季度经济已经见底,所以不排除上市公司采取盈余管理来做差去年业绩。盈余管理的手段包括:计提资产减值准备、提前确认费用、推迟确认收入、计提预计负债等,特别是年报业绩预告中由于计提资产减值准备导致业绩向下修正的公司较多,这些公司在今年业绩反转的可能性较大,我们认为可重点关注。

我们对已公布一季报业绩预告公司进行归纳、验证。

截至2月25日,沪深两市已有19家上市公司发布2013年一季度业绩预告,其中业绩同比正增长的有13家,以一季报业绩预告大幅增长的几家公司为例,中泰化学、南国置业、鼎汉技术等业绩高增长基本为去年一季度基数较低所致,独一味、赛为智能等则得益于经济逐步回暖背景下行业景气度的提升。我们认为其它潜在的一季报业绩超预期个股基本也可以归纳到行业景气度、低增长基数、公司成本降低以及盈余管理等四个方面。

案例3:自下而上布局业绩超预期个股——2013年中报前瞻

(参考报告国泰君安中小盘研究团队《先行一步布局业绩超预期个股——2013年中报前瞻》2013.6.24)

临近6月末,市场关注的焦点重回企业盈利,而陆续披露的中报将成为企业高成长性与否的试金石。根据《中小企业板信息披露业务备忘录第1号业绩预告、业绩快报及其修正》和《创业板信息披露业务备忘录第11号:业绩预告、业绩快报及其修正》规定,半年度报告的业绩预告及其修正公告的披露时间不得晚于7月15日(中小板还要求企业在披露一季报时,必须对中报作业绩预告)。随着2013年中报面纱被逐步揭开,中报行情已经暗流涌动,提前布局2013年中报业绩超预期组合将为投资者带来收益。

自下而上选股:四条主线寻找业绩超预期。

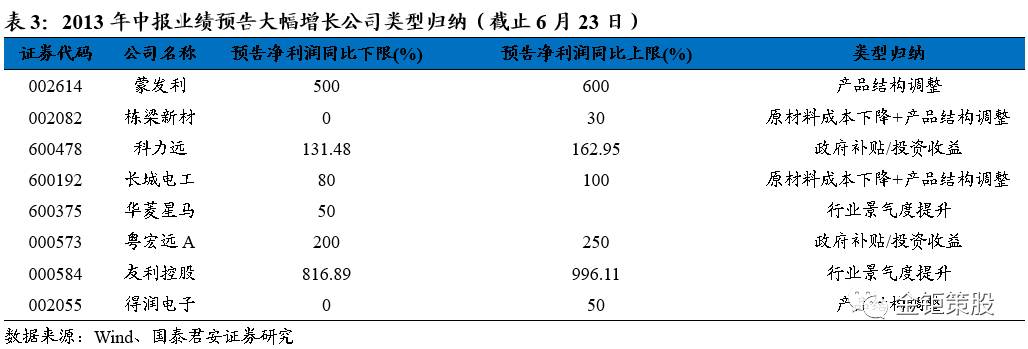

截至2013年6月24日,沪深两市已有923家上市公司发布了2013年中报业绩预告,总体来看好于2012年中报情况。923家中有22家是在5月份后发布的业绩预告,预测准确度相对较高。通过对这22家公司的分析,我们可以看到,中报业绩超预期公司集中在以下四种类型:终端需求拉动、原材料成本下降(成本端)、产品结构调整(收入端)和政府补贴。今年上半年大宗原材料价格持续下跌,使部分以大宗商品为原材料的企业盈利水平稳步提升,如长城电工预计上半年业绩增长80%~100%,主要原因为公司主要原材料铜、银等今年处于相对低位,且今年公司实施了大宗材料集中采购,采购成本下降。受益于终端需求拉动的公司包括华菱星马、友利控股等,受益于产品结构调整的公司包括蒙发利、栋梁新材、长城电工、得润电子等,而受益于政府补贴/投资收益的公司则有科力远、粤宏远A等。

所以从自下而上的角度看,我们也可以挖掘上半年受终端需求拉动、原材料成本下降(成本端)、产品结构调整(收入端)和有政府补贴的四类公司,它们的中报业绩极有可能超预期。

超预期行业景气度选股:部分新兴行业上半年景气度高。

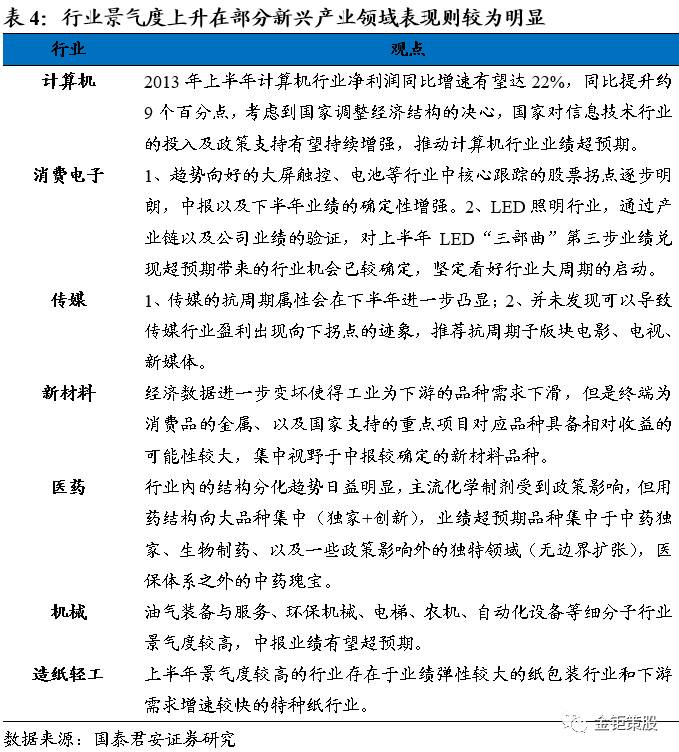

行业景气度的指标包括但不限于宏观经济先导指标、行业中观数据,同行业公司的业绩预告等等,通过每个月度对行业研究员的调查,我们选取景气度预期还在提升的行业。从已发布的经济数据来看,6月下游地产销售面积增速持续回落,终端需求力度相比此前显著下降,发电增速由5月的4.1%降到6月的2.8%,表明经济增长动力下降,同时6月上旬生产资料价格持续下滑超出预期,预示经济增长的确定性下降。在经济增长力度减弱的背景下,周期类行业景气度基本在低位徘徊,包括煤炭、有色、钢铁、石化、基础化工等行业,相关个股中报业绩超预期的可能性相对较小。

行业景气度上升在部分新兴产业领域表现较为明显,且尚未被市场所充分挖掘,包括计算机、消费电子、传媒、新材料、医药、机械和造纸轻工等部分子行业。虽然周期性行业景气度较低,但部分弱周期性行业特别是新兴行业则表现出较高的景气度。如2013年1~4月,我国软件行业实现业务收入8589亿元,同比增长25%,增速同比提高1.4个百分点,根据我们计算机行业研究员的预测,2013年上半年计算机行业净利润同比增速有望达22%,同比提升约9个百分点,考虑到国家调整经济结构的决心,国家对信息技术行业的投入及政策支持有望持续增强,推动计算机行业业绩超预期。我们电子行业研究员认为目前消费者认可度提升已使LED照明市场全面启动,对上半年LED“三部曲”第三步业绩兑现超预期带来的行业机会已较确定,坚定看好LED行业大周期的启动。

至此,我们介绍了在财报披露之前利用会计信息挖掘业绩超预期的几种方法;下篇,我们将把视角聚焦于财报披露之后,从逻辑视角关注业绩增长和机构筹码背后的奥秘。

国泰君安中小盘策股系列报告

以超预期为“体”,以主题投资为“用” | 国泰君安中小盘孙金钜团队策股系列之一

体系vs事件,主题投资面面观 | 国泰君安中小盘孙金钜团队策股系列之二

按图索骥,主题投资寻宝攻略 | 国泰君安中小盘孙金钜团队策股系列之三