[CAS

干货]是结构金融研究推出的特色专栏,普及资产证券化相关知识,开阔眼界。

2015年1月,中国基金业协会发布了《资产证券化业务基础资产负面清单指引》(简称《负面清单》)。

明确规定,以地方政府为直接或间接债务人的基础资产不能进行证券化。污水处理费、垃圾处理费、政府还贷高速公路通行费等公共事业类收费项目,收入流经政府账户,

故这类基础资产的证券化存在一定难度,限制了该类收费项目采用资产证券化方式进行融资的可能性。今天就带大家了解一下公用事业收费类ABS的发展现状及市场前景。

2015年1月,中国基金业协会发布了《

资产证券化

业务基础资产负面清单指引(正式稿)》(以下简称《负面清单》)。明确规定,以地方政府为直接或间接债务人的基础资产不能进行证券化。污水处理费、垃圾处理费、政府还贷高速公路通行费等公共事业类收费项目,收入流经政府账户,故这类基础资产的证券化存在一定难度,这在很大程度上限制了该类收费项目采用

资产证券化

方式进行融资的可能性。

2016年5月13日,中国证监会网站公告了《

监管问答(一)》(以下简称《监管问答》),对

资产证券化

过程中遇到的有关基础资产的重要问题进行了较明确的回答。关于

“收费收益权”的

资产证券化

,该《监管问答》中的问答如下:

对于污水处理费、垃圾处理费、政府还贷高速公路通行费等收费,其按照“污染者/使用者付费”原则由企业或个人缴纳,全额上缴地方财政,专款专用,并约定返还给公共产品或公共服务的提供方。请问上述收费权类资产是否可以作为资产证券化

的基础资产?

答:上述为社会提供公共产品或公共服务,最终由使用者付费,实行收支两条线管理,专款专用,并约定了明确的费用返还安排的相关收费权类资产,可以作为基础资产开展资产证券化业务。该类基础资产应当取得地方财政部门或有权部门按约定划付购买服务条款项的承诺或法律文件。

以该类资产为基础资产的,管理人应当在尽职调查过程中详细了解提供公共产品或公共服务企业的历史现金流情况,约定明确的现金流返还账户。管理人应当对现金流返还账户获得完整、充分的控制权限。

由此可见,

污水处理费、垃圾处理费、政府还贷高速公路通行费等虽然实行收支两条线管理、专款专用,但只要明确了费用返还路径且地方政府财政部门或有权部门作出按约定划付相应资金的承诺,则该类资产可以不再受《负面清单》的限制,相当于扩大了资产证券化基础资产的范围。

本文将从污水处理费、垃圾处理费、政府还贷高速公路通行费、景区门票收费等市场上的相关案例出发,分析该类收费收益权资产证券化前景。

财政部、国家发展改革委和住房城乡建设部印发的《污水处理费征收使用管理办法》( 财税[2014]151号)规定:

污水处理费属于政府非税收入,全额上缴地方国库,纳入地方政府性基金预算管理,实行专款专用。

现实操作中,污水处理费一般不是由用户直接向污水处理公司支付,而往往由自来水厂代收,并由政府转付给污水处理公司,这在很大程度上会被认为是“以地方政府为直接或间接债务人”。之前只有直接从用户那里收费而不经过政府转付的污水处理收费权才可以进行证券化,如2015年泰兴市滨江污水处理有限公司污水处理收费权资产支持专项计划。

(污水处理资产支持证券发行情况一览)

(污水处理资产支持证券发行情况一览)

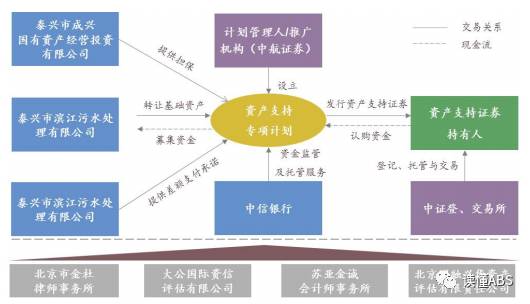

该专项计划的原始权益人为泰兴市滨江污水处理有限公司,基础资产是原始权益人由于提供污水处理服务(专指工业污水处理服务)经营而获得的污水处理收费收入所对应的收益权。

该产品成功发行,关键在于泰兴市人民政府出具的《泰兴市人民政府关于泰兴市滨江污水处理有限公司污水处理设施归属及特许经营权的确认函》,

函中明确表示:

滨江公司自1992 年设立起,即作为泰兴市城区唯一的污水处理单位,有权根据相关法律法规向泰兴市辖区范围内的工商企业等提供污水处理服务并收取相关污水处理费;同时截至2020年仍作为泰兴市城区唯一特许经营污水处理单位,继续向辖区范围内的工商企业收取污水处理费,污水处理费由滨江公司自收自支。

(泰兴市滨江污水处理收费权资产支持证券交易结构图)

城乡生活垃圾处理费为行政事业性收费,目前市场上还没有以垃圾处理费收益权为基础资产发行的资产支持专项计划。

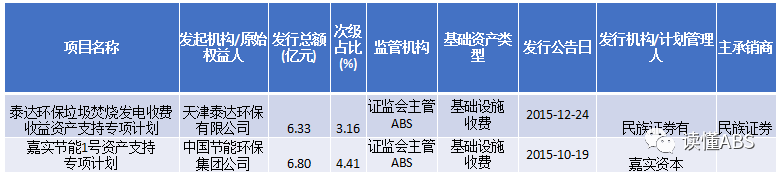

目前为止,与垃圾处理相关的专项计划有2015年泰达环保垃圾焚烧发电收费收益权资产支持专项计划、嘉实节能1号资产支持专项计划等,该类产品的基础资产都是因焚烧生活垃圾发电而享有的电力收费收益权。

(与垃圾处理费相关的证券化产品)

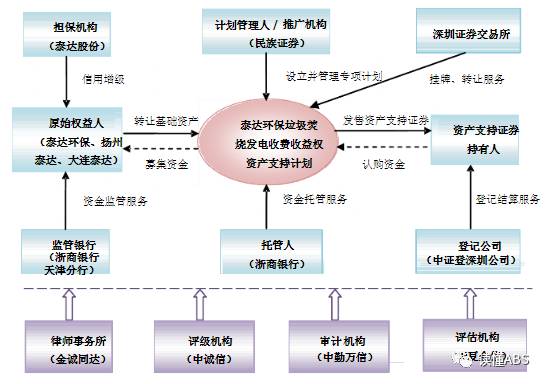

(泰达环保垃圾焚烧发电收费收益权ABS交易结构图)

(泰达环保垃圾焚烧发电收费收益权ABS交易结构图)