希望大家看完这篇文章,可以给大家之后在选择保险(重疾险)的方向上有所帮助。撰写这篇文章的时候内心异常轻松,因为终于把考虑了几个月的保险给下单了。我想大部分的你们也需要选保险,也可能正在犹豫应该买哪款,那么就将自己选择保险的过程和体验分享给大家,文章比较长,写的比较详细..

这是木木第一次给自己买保险。

为什么就买了呢?意识到医保在重大疾病前根本不能减小经济负担,先保障自己再理财在享受生活的日子里会过的更踏实一些。

在几个月之前,木木一直单纯(无知)的认为公司给缴了五险一金,其中的五险包含了医保,以后生病住院的时候,国家不会辜负如此遵纪守法按时纳税的我,一旦生大病小病我就可以用去报销,根本不需要花多少钱。

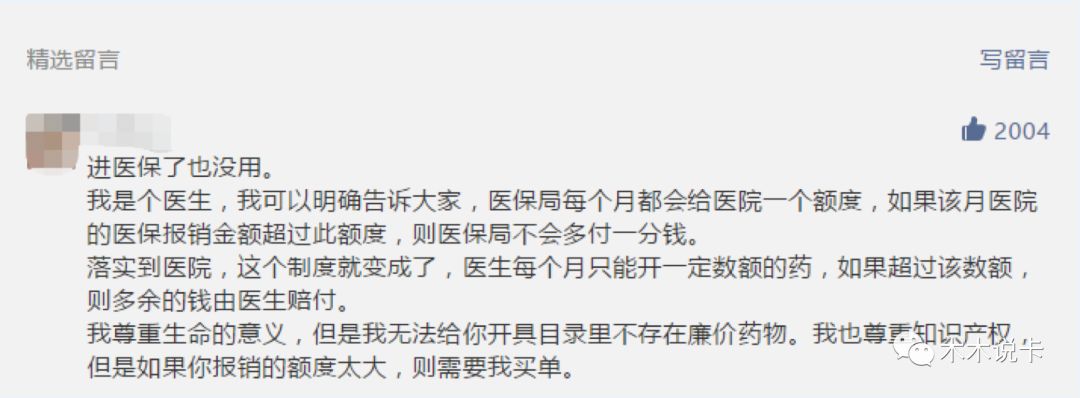

直到看到了这样的一条留言,看来我真的是太天真了。

这才知道“看病不用愁”,根本不适用只拥有医保的各位,一场大病,每月交的医保能承担的经济压力只是医疗费的冰山一角。工作的各位都应该了解医保可保范围,木木也在这里做下普及:

先看医保报销公式

医保报销费用=(治疗总费用-起付线-自费部分-超上限部分)X 报销比例(50%-90%)

公式挺复杂的,理解不难,一点点来看,首先是起付线。起付线又叫绝对免赔额,一般是几百块到上千块,这个是需要自己支付的

然后是报销上限,上限是医保政策规定的最高报销限额,各地限额有所不同,但是一般都在20W-30W之间。上限以下的医疗费用给报销,超过上限的部分是没办法报销的。

报销比例,和你缴纳的医保类型有关,也和全国各地医保政策有相关,这个无法人为干预。

最后,是自费部分,这也是医保现在最大的问题所在。如果你或者身边朋友有过住院报销的经历,你会发现最终能够报销的部分也就是总治疗费用的40%左右,大部分的费用都是自费部分(进口药、特效药、医疗设备和医疗服务项目等)。这些是无法报销的...

举个例子,临床医疗用药,医保可以报销的种类大概是2000多种,而登记在册的临床医疗药品总量,接近20万。也就是说,

医保可以报销的药品种类,只有全部药品种类的1%左右

。尤其需要注意的是,一些重大疾病所需的特效药,进口药,医保统统不会报销。这也就是《药神》电影里,那么多人把家庭吃穷,吃垮最大的原因。

这样看下来,医保的报销,起付线以下的不给报,超过上限的不给报,自费部分还不给报,只有符合要求的起付线以上,上限以下还应扣除自费的部分才能报销。一场大病医保能给我们承担多少呢?

木木又了解到,除了可报销的药品之外,还有治疗方式方面的限制。癌症的发病率一直在逐年走高,不过很值得庆幸的是,癌症的治愈率也是在逐年攀升的。但是,接近几十万的治疗费用,医保并不报销的,

属于医保的自费部分...

再想到朋友圈时常出现的水滴众筹、爱心捐款,自媒体上写的重大疾病案例,生了个大病就冲垮了整个家庭。

怎么办?

我决定好好赚钱

,赚大钱!嫁土豪!有大把大把的钱,我想总不会为区区几百万的医疗费所担心了。木木可以赚钱,但是更想让普通人也能一同解决这个问题,于是开始研究商业保险

买商业保险。

那就借助一些金融杠杆产品吧,保险的保障大家都知道。保险的发展已有近30年,他能给需要的人保障,就看怎么选择产品了。

于是开始了研究保险漫漫长路

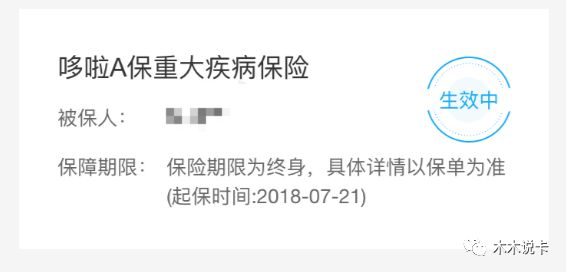

在下单之前将近研究了2个月,期间也咨询了不少微信好友对买保险的看法和建议,多次与保险经纪人大佬语音通话学习保险知识,就在前一周,木木终于为自己决定了一款心仪的重疾险。这是木木的重疾险保单:

买的第一份保险产品是

重疾险

,挑选的是

“弘康人寿”的哆啦A保重大疾病保险

,有3次重大疾病医疗保障,保障齐全,而且价格也相对其他重大疾病险便宜。这款产品后面可以为大家稍作解析,

先来普及重疾险的小知识

。

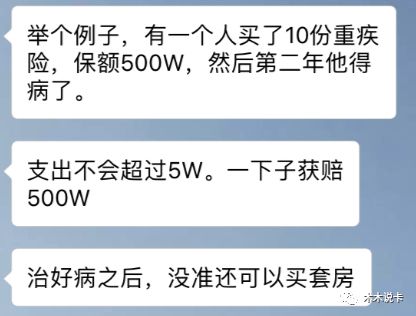

当一个人遇到重大疾病的时候,重疾险真的会承担大部分的经济压力,甚至在有些情况下,投保后生病还可以“赚一笔钱”。当然了大家买保险都是为了抵御风险,而不会盼着靠生病去赚钱,谁都不愿意自己冒着升天的风险去赚个房不是吗..

重疾险有一个核心的优势:

给付型赔偿方式

。一旦生险可以很大程度上缓解经济压力,看完木木整理的重疾险有3大优势,大家就会毫不犹疑把寄托在医保上的期望灭了。

因为这是木木的保险第一篇,之后也想当做序幕,详细的讲一讲重疾险的核心点,希望大家耐心看完

![]()

优势1:确诊即赔

重疾险的给付型赔偿方式,就是当你患有保险条款中规定的重大疾病时,一旦经由国内二级以上医疗机构确诊,保险公司会立刻赔付保额给你。也就是说,

你可以先拿到赔偿金,然后再入院治疗

。解决了一些家庭成员罹患重大疾病时,没有足够的资金支付治疗费用,或者是临时没有足够流动资金,需要紧急卖车卖房筹措治疗资金的情况。

优势2:双份赔偿

给付型与报销型的赔偿不冲突。也就是重疾险的赔偿和社保还有一些商业医疗险的赔偿可以同时获得。

当购买重疾险,并且患有保险条款中规定的疾病时,首先他可以获得一份重疾险的赔偿金,治疗完成后,还可以正常按照社保或者商业医疗险的报销规定去报销,

也就是可以有两份赔偿。

优势3:收入补偿

按优势2所提及,一旦患者患有重大疾病之后,除了单纯的治疗费用之外,在3-5年的恢复治疗阶段,往往会导致患者本人收入断档,

甚至陪同照顾的人员收入同样会受到影响。另外还有恢复期间的营养费、护工费等等。

当重疾的给付型赔偿与报销型赔偿不冲突的时候,这份赔偿我们可以看作是对患病期间收入损失甚至一些额外支出的补偿。所以重疾险的保额参考标准一般是30万起步,一线城市要做到50万-80万。

了解重疾险的优势之后,是不是恨不得马上买一款优质产品?接下来木木就带大家如何挑选重疾险产品了,这里我们先看一下重疾险类产品的形态,

其实就是在选保险时候的显示的类目解释了。

以下知识不了解,在购买重疾险上一般也不会最终投保的,因为你根本不知道页面各条款所表达的含义。稍微带入重疾和轻症的知识概念,码字不易。

重疾险一般会保障N种重疾加N种轻症,

保障期限一般有到70岁或者保障终身,另外还会有一些比如豁免之类的条款。木木购买的是终身险,保障到70岁和终身只不过相差一点点资金,在资金充足情况下,保障当然是越久越好了。

重疾

国内在售的所有重疾类产品,都包含有行业内统一规定的25种重大疾病。这25种重大疾病,已经包含了重疾赔付种类的95%以上,因此可以认为所有的重疾险产品,在重疾保障方面都是比较完善的。

当然,这也意味着如果一款产品号称保障80种重大疾病,100种重大疾病,可能只是将概率提升到了96%或者97%,意义并不是很大。

所以在重疾种类的挑选上,不必太过于追究重疾种类的多少。当然,如果保费相差不大,那肯定是种类越多越好的。

轻症

轻症可以理解为重疾的早期症状,它的发病率和治愈率要高于重疾,治疗费用也低于重大疾病,当一款保险产品包含轻症保障时,我们可以理解为,增加了产品的赔付概率。

与重疾不同,轻症的种类现在行业内没有统一的规定,

因此保障轻症种类的多少,在挑选重疾产品的时候还是比较重要的。

如果一款重疾险,它附加的轻症保障能够包含发生率比较高的轻症种类,那么我们获赔的概率也会越高,这款产品对我们来说也就更加值得。

对于高发轻症,行业内主要认为是以下几种:(大家在选保险看条款时候也可以多查看是否有包含以下几种轻症,这些在保险产品《保险条款》中都可以看到)

极早期恶性肿瘤或恶性病变

轻度脑中风

不典型的急性心肌梗塞

较小面积Ⅲ度烧伤(10%)

视力严重受损

冠状动脉介入手术

主动脉内手术

脑垂体瘤、脑囊肿、脑动脉瘤及脑血管瘤

等等

木木所选的“哆啦A保重大疾病保险”可保105种重疾和55种轻症,查看病类已包含了高发病症,以及其他大病小病。

基本保额30万,缴费年限30年,

每年保费是4042元

(保障权益已在前文晒图了,不同年龄段以及所选保额不同,每年的保费也不同)

,每年的保费不到一张百夫长的年费,每年拿出四五千来做保障,反而一点也不觉得心疼

![]()

当然了,如果预算有限的小伙伴,可以选择其他重疾险产品,木木在后面有赔付案例分析。

看到这里,有些人可能会持反驳态度。

保险在网上购买好吗?线下买保险与他们面对面是不是更有保障?

这差不多是老一辈以上的观念了。

可能更在意的是保险公司“保障”问题了,我看不到对接人,随便在网上买,万一保险公司倒闭或者跑了怎么办?理赔在网上理赔,会有人处理吗?在线下买保险至少可以看到“对接人”。

在购买之前木木也有所顾虑,怎么买靠谱保险公司产品以及理赔上的问题。查阅相关资料,信服的在网上买了重疾险。

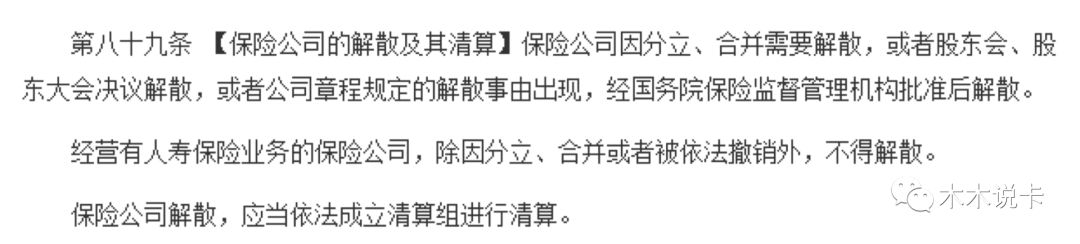

互联网保险公司都是新兴公司,就像之前大家买物交易都只能走线下门店,互联网发达后来了淘宝、天猫、京东等互联网电商平台。保险也一样,走了30年发展,互联网时代也一定会发展成现在的线上投保、买保险模式。还是用保险法的相关说明来为大家解释吧:

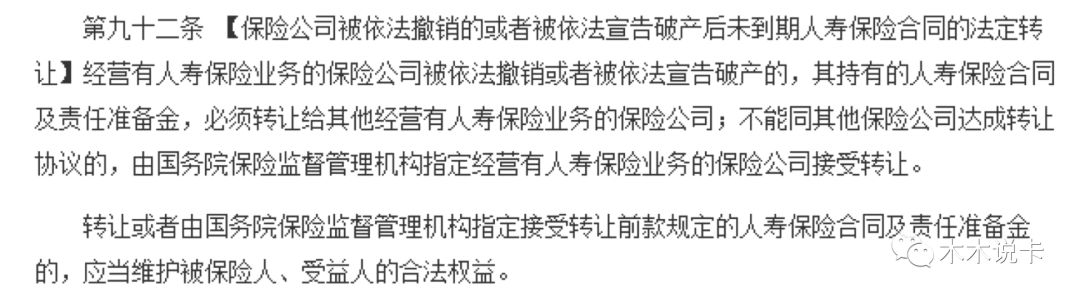

保险公司随意解散了?

木木人话解读版:保险公司的变动,分立、合并、解散等,都是需要保险业大BOSS,也就是现在的银保监会批准的。也就是他们不能随意破产跑路。

保险公司破产了,保单怎么办?

木木人话解读版:保险公司可以破产,但是你们名下的保单必须找到承接方,保证投保人的利益不受损害。如果你们自己找不到承接方,大BOSS银保监会会帮你们找。这条也是保证了投保人保单的绝对安全。

有细心的小伙伴可能也看到了,92条还提到了责任准备金。这个东东相当于是所有保险公司都会有的硬性资金储备,也是为了防范一些未知风险的发生。

保险法还有一些有意思的条款,这里也截图给大家看看。

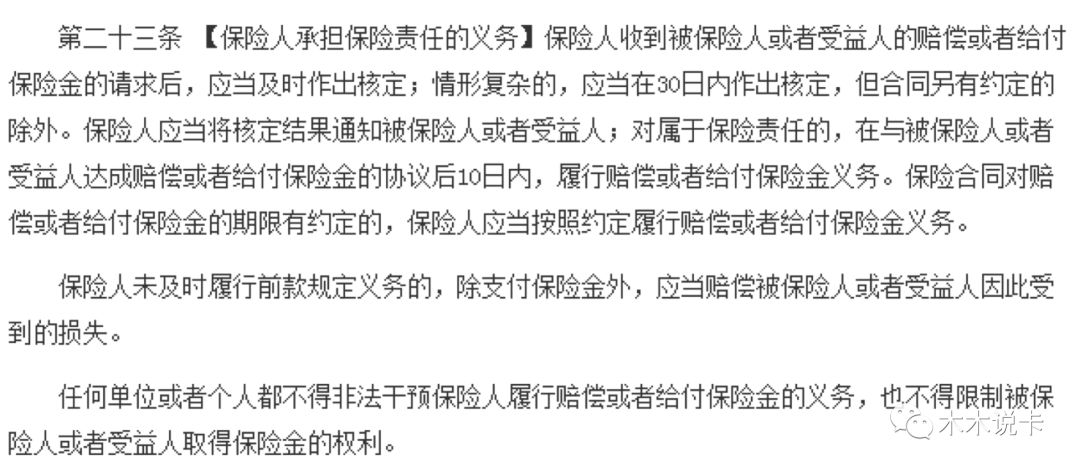

网上保险理赔无保障?

木木人话解读版:发生歧义争执,那就去法院吧。法律规定法院要采用对被保险人有利的解释,这一点也是理赔时对投保人最有力的一点。

在理赔中有约束吗?

木木人话解读版:出事了赶紧解决,最迟

30

天内要有答复,决定理赔后,必须

10

日内完成赔付。其实比线下找保险负责人理赔更加简单快速..

有这些条款在,大家也就不用担心什么知名度高的公司还是知名度低的公司了吧。买保险主要看条款,看保障责任。至于是哪家公司的产品,意义并不是很大。

好了,既然扭转了大家只能在线下买保险的观念,这里再举个例子买了XX保险,可以得到的哪些保障吧,对于购买保险上显示的选项也有更形象的解释。

因为木木财务状况较好,购买了重疾险多重保障的多啦A保,不过考虑到一些粉丝暂时财务状况一般,还找了一款单次赔付的高性价比产品,名气不小,大家也应该有听说过,产品介绍如下:

产品名称:康乐一生C款重大疾病保险

投保年龄:30天到50周岁

保障范围:重疾80种、轻症35种。

基本保额:最高50W,轻症保额为重疾保额的30%,且轻症赔付3次。

重疾保障为80种、轻症为35种最多可以赔付3次,而且产品还包含了轻症豁免和投保人豁免条款。

重疾种类80种,虽然保障重疾种类多少的意义并不是很大,但是种类多一些肯定是好的。这一款80种的保障在市场上来说,已经算中等偏上了。

轻症35种,上文中提到的高发轻症都包含在内了,包括原位癌、不典型急性心肌梗塞、轻微脑中风、单眼失明、一肢残缺等等。

举例说明:小A30岁男性,50W保额,保障到70岁,30年缴费,每年保费需要3845元。

小A买了一份康乐一生C款,年缴保费3845元。

投保第二年,小A第一次患轻症,获赔15W,

而且由于轻症豁免条款,剩余保费被豁免掉了。

投保第四年,身体还没恢复的小A第二次患轻症,获赔15W

投保第六年,没想到身体实在太差的小A第三次患轻症,获赔15W

投保第十年,小A太惨了罹患了重大疾病,获赔50W,至此保险合同正式完结。

可以看到小A一共缴纳了2年保费3845*2=7690元,获得了赔偿15+15+15+50=95万元。