见闻美股原创 转载请注明出处

美股周五小幅收涨,今日高开高走,连跌三天后终反弹,但地缘政治危机仍导致本周创下2017年第二大单周跌幅,本周,标普500指数累跌1.4%,道指累跌1.1%,纳指累跌1.5%,道指和标普同创3月24日当周以来最大单周跌幅,纳指创6月30日以来最大单周跌幅。Snap财报不佳大跌14.1%创历史新低,英伟达跌5.3%。

美国7月CPI连续5个月低于预期,美元指数一度跌破93关口;美国达拉斯联储主席Kaplan称预计美国2017年GDP增幅将略超2%,通胀仍然低于2%的通胀目标;明尼阿波利斯联储主席Kashkari称缩表问题上不会有意外,也不太可能扰乱市场,并不认为股市调整会造成危机。下周京东、阿里巴巴、Coach以及思科公司将公布二季度财报,美联储将公布7月货币政策会议纪要。

指数 | 收盘价 | 涨跌幅 |

标普500指数 | 2441.34 | +0.13% |

道琼斯工业平均指数 | 21858.53 | +0.07% |

纳斯达克综合指数 | 6256.56 | +0.64% |

纽交所主板3081支股票中1592支上涨,1384支下跌,105支收平,21支股票创新高,164支股票创新低,其中CYH领涨,LXFT领跌。

纳斯达克主板3186支股票中1544支上涨,1415支下跌,227支收平,30支股票创新高,135支股票创新低,其中FRTA领涨,BBOX领跌。

标普500指数11大板块中,5涨6跌,信息技术板块领涨,能源板块领跌。246支股票上涨,253支股票下跌,6支收平。成分股方面,TRIP领涨,NVDA领跌。

美国7月CPI环比 0.1%,预期 0.2%,前值 0.0%。

美国7月CPI同比 1.7%,预期 1.8%,前值 1.6%。

美国7月核心CPI环比 0.1%,预期 0.2%,前值 0.1%。

美国7月核心CPI同比 1.7%,预期 1.7%,前值 1.7%。

美国明尼阿波利斯联储主席Kashkari(2017年FOMC票委):美国就业市场趋于紧俏,但通胀并没有走高。

美国就业市场的闲置程度可能超过我们预期。

美联储其他官员担心通胀上升。

并不认为通胀会有证据表明通胀会大幅上升。

并不认为股市调整会造成危机。

缩表问题上不会有意外,也不太可能扰乱市场。

美国达拉斯联储主席Kaplan(2017年FOMC票委):预计美国2017年GDP增幅将略超2%。

美国在实现充分就业这一目标上取得不错的进展。

美国通胀仍然低于2%的通胀目标。

美国总统特朗普发表推文称军事手段已经就位,同时表达了希望朝鲜选择另一条道路的愿望。

NVDA:英伟达下跌5.3%,报156美元。英伟达季度利润和收入均好于预期,但投资者预期过高且其数据中心及自动驾驶业务收入未能达标。

SNAP:Snap下跌14.1%,报11.8美元。Snap二季度亏损超预期,净亏损额为去年同期的3.8倍,营收和日活用户数也都低于预期。

LXFT:IT服务商Luxoft Holding下跌24.7%,报45.8美元。公司季度利润和收入双双不及预期,同时下调了全年收入指引。

BBOX:IT公司Black Box下跌45.6%,报4.1美元。由于商业服务业务疲软以及供应链问题,公司二季度收入同比下滑12%,亏损加剧。

ACHV:制药公司Achieve Life Sciences上涨12.5%,报3.3美元。FDA批准了其关于戒烟治疗新药物cytisine的研发申请。

ETRM:医疗器材公司EnteroMedics下跌39.6%,报2美元。EnteroMedics宣布开始发售B类可转换优先股及普通股认股权证。

NH:医疗技术公司NantHealth下跌13.8%,报3.5美元。由于旗下癌症检测产品需求疲软,公司季度利润和收入双双不及预期。

AEZS:制药公司Aeterna Zentaris上涨17.9%,报2美元。得益于旗下血液检测产品的强劲销售,公司二季度收入同比增长一倍多。

MYL:迈兰制药下跌4.4%,报30.9美元。鉴于美国市场仿制药的价格压力,投行Susquehanna将迈兰制药目标股价由50美元下调至43美元,同时还下调了其今明两年的收入和毛利率预期。

中概股涨跌不一。

德银X-Trackers嘉实沪深300中国A股ETF在纽约收跌1.51%,报27.42美元,创7月18日以来收盘新低,本周累跌1.79%。

中概股网易收跌1.16%,京东收跌0.41%,阿里巴巴收跌0.05%,百度则收涨0.41%,微博收涨0.63%,新浪收涨0.94%。

JCP:彭尼百货下跌16.8%,报3.9美元。彭尼百货二季度亏损,且亏损程度超预期,收入略好于预期。

MNST:怪兽饮料上涨2.5%,报53.8美元。由于部分产品产能短缺,怪兽饮料季度利润略逊于预期,收入好于预期。

NWS:新闻集团News Corp下跌1.4%,报13.8美元。News Corp季度收入好于预期,但利润不及预期,旗下华尔街日报电子版订阅用户数量同比增长34%。

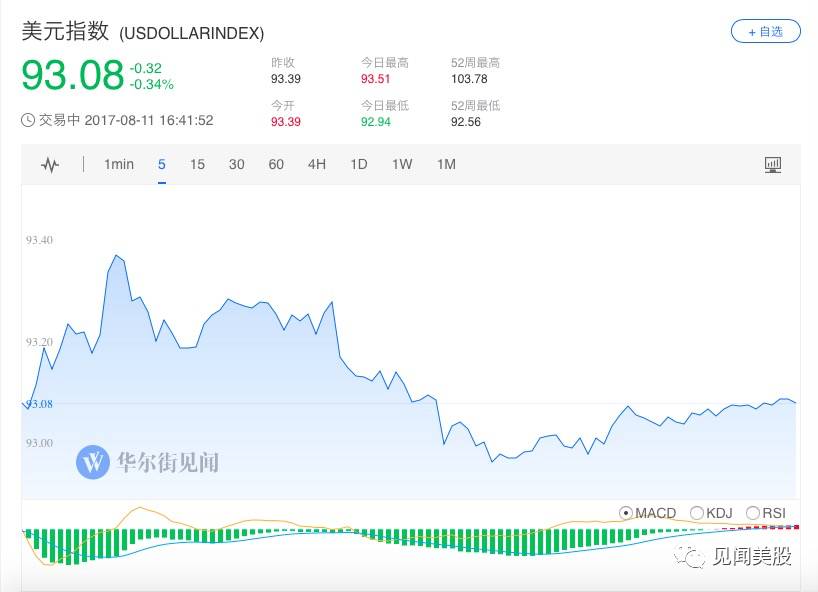

美国劳工部周五公布数据显示,美国7月CPI连续五个月低于预期,环比涨幅0.1%,同比涨幅1.7%,均逊于预期。数据公布后,美元跌破93关口。市场立刻降低12月美联储加息的可能性至30%。高盛将12月份加息可能性从60%下调为55%。持续走低的股市在该报告公布后走高。

高盛也在CPI报告出炉后下调对美联储加息可能性的预期,其下调美联储2017年第三次加息的可能性至55%(之前预计为60%),下调9月份再度加息的可能性预期至不到5%(之前料为5%),下调11月份行动的可能性预期至不到5%(之前料为5%),下调12月份加息可能性预期至55%(之前料为60%)。

周四公布的7月PPI也环比下跌0.1%,为2016年8月以来首次下跌。结合CPI及PPI两个重要但不及预期的数据,芝加哥商交所(CME)根据联邦基金利率期货的交易计算得出,目前仅有41%的市场人士预计今年还会再加息一次(12月),从CPI数据发布前的47%大幅回落,也远逊于一个月前的54.4%。

股市:

美国三大股指微幅收涨,但地缘政治危机仍然造成标普和道指创将近五个月单周跌幅。标普500指数初步收涨3.28点,涨幅0.13%,报2441.49点。道琼斯工业平均指数收涨15.26点,涨幅0.07%,报21859.27点。纳斯达克综合指数收涨39.91点,涨幅0.64%,报6256.78点。

本周,标普500指数累跌1.4%,道指累跌1.1%,纳指累跌1.5%,道指和标普同创3月24日当周以来最大单周跌幅,纳指创6月30日以来最大单周跌幅。罗素2000指数创2016年2月份以来最大单周跌幅。

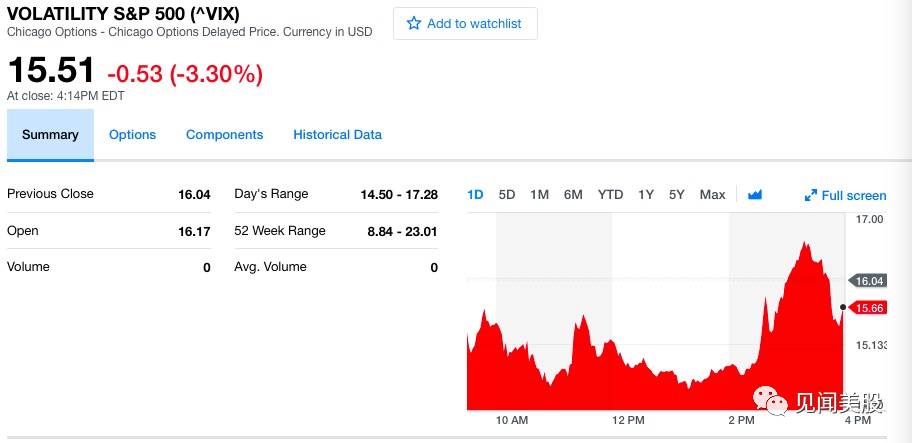

恐慌指数VIX周五回落近4%,但仍站稳15.30上方,昨日曾一度触及去年美国大选以来的最高位16.04,涨超44%。本周VIX指数累涨近50%。

英伟达收跌5.33%。SNAP收跌14%,刷新收盘纪录低点至11.83美元,而3月份IPO发行价为17美元。

中概股网易收跌1.16%,京东收跌0.41%,阿里巴巴收跌0.05%,百度则收涨0.41%,新浪收涨0.94%。微博收涨0.63%,但盘后跌3.6%。

近来零售股表现不佳,梅西百货和科尔斯等零售商的收益令人失望,SPDR S&P零售ETF大幅下跌3%。梅西百货在周四标普500指数中表现最差,其销售额连续下降了两个季度。 Urban Outfitters和科尔斯也是标普500指数的大输家之一,他们周四市值下跌了约6%。零售业糟糕表现导致小盘股创18个月以来单周新低。

富时泛欧绩优300指数收跌1.06%,报1461.61点。欧洲STOXX 600指数收跌1.04%,报372.14点;欧元区蓝筹绩优STOXX 50指数收跌0.79%。德国DAX 30指数收平,报12014.06点。法国CAC 40指数收跌1.06%,报5060.92点。英国富时100指数收跌1.08%,报7309.96点。

商品:

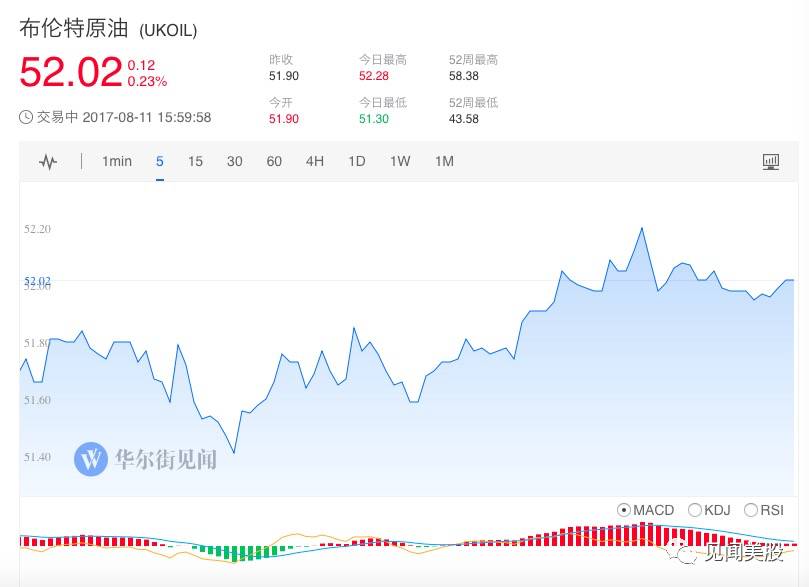

国际油价今日见涨,布伦特原油周五上涨0.20美元,涨幅0.39%,刷新日高报52.10美元/桶。周四触及11周高点每桶53.64美元。WTI原油周五收涨0.23美元,涨幅0.47%,刷新日高报48.82美元/桶。本周早些时候其处于2.5周以来低位,报价每桶48.01美元。

期金本周上涨逾2%,东北亚局势推高投资者避险需求。COMEX 12月黄金期货收涨3.90美元或0.3%,报1294.00美元/盎司,创6月6日以来收盘新高,本周累涨2.3%。

COMEX白银期货和期权净多头头寸增加4,490手合约,至27,371手合约,看涨情绪创八周新高。

ICE 10月原糖期货收跌0.3%,报13.2美分/磅,一度刷新6月29日以来低点至13.11美分/磅,落得连续第九个交易日下跌、创2013年12月份以来最长连跌天数。ICE 10月白糖期货收跌0.6%,报364.40美元/吨,一度刷新2015年9月份以来最低位至363.30美元/吨。

金属方面,伦镍收跌3.0%,报10660美元/吨,脱离周四所创四个月高位,最近一个月一度涨约25%。伦锌收跌1.4%,报2896.50美元/吨,但本周仍然上涨3%、创6月后期以来最大单周涨幅。伦铅收跌1.7%,报2327美元/吨。伦铝收涨0.3%,报2042美元/吨,本周累涨约7%、创2012年9月份以来最大单周涨幅。伦铜收跌0.2%,报6411美元/吨。伦锡收跌0.1%,报20305美元/吨。

外币:

美元指数本周接连下行,在周五CPI数据公布后一度跌破93关口,一度刷新8月4日以来最低,报92.94。其周五跌0.34%,纽约尾盘报93.07。

美元兑日元也一度刷新6月14日以来低点至108.74。随后美元回涨,交投于93.17,美元兑日元也上涨逾0.1%,刷新日高至109.32,较CPI数据发布后来的低位反弹58点。

欧元兑美元涨0.42%,纽约尾盘报1.1822,一度涨至1.1846、逼近8月2日所创2015年1月6日以来最高位1.1909,本周累涨0.38%,连续第五周上涨,累计上涨3.72%。

英镑兑美元收复日内稍早跌幅,并转而上涨,上涨至1.3011并逼近日高。

离岸人民币(CNH)兑美元北京时间04:59报6.6728元,较周四纽约尾盘下跌65点,脱离周四所创2016年9月19日(当天纽约尾盘报6.6532元)以来纽约尾盘新高6.6663元,但周五亚市早盘一度涨至6.6579元的9月19日以来盘中新高——使得5月前期以来这一波涨幅一度达到将近2600点;离岸人民币上周五纽约尾盘报6.7350元。

债市:

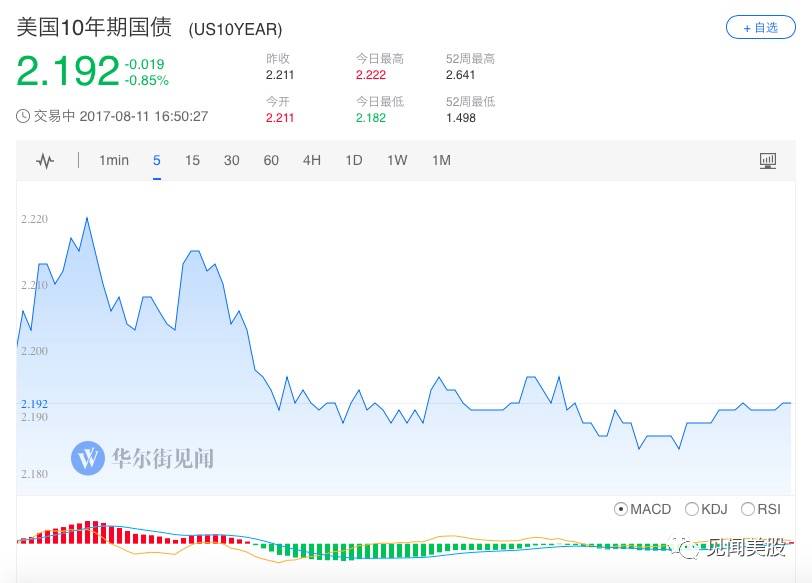

美国五年期/30年期国债收益率差在美国CPI数据发布后扩大至105个基点,意味着投资者对美联储12月份加息的预期降温。其中10年期美债收益率下跌2.3个基点,纽约尾盘报2.188%,美国CPI数据发布后一度刷新六周低点至2.182%。30年期美债收益率跌至六周低点2.769%。两年期美债收益率下跌4.1个基点,刷新八周低点至1.294%。

加小编微信“meigu007”,拉你进见闻美股直播群!

点击阅读原文,查看见闻美股直播