来源:票友—票据圈儿那些事

刚刚,中国货币网发布15包商银行二级的相关公告,其将全额减记,未付的5.8亿利息也不将支付,这成为境内第一个被减记的二级资本债!

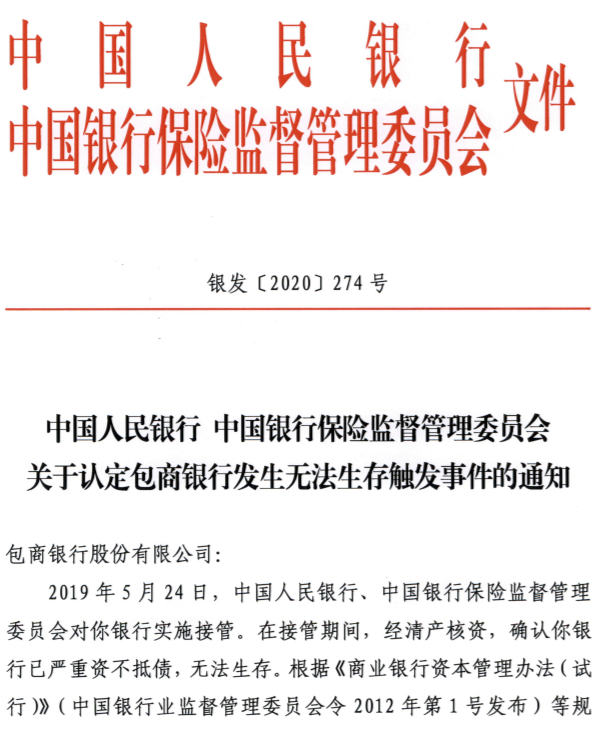

《中国人民银行、中国银行保险监督管理委员会关于认定包商银行发生无法生存触发事件的通知》“银发【2020】274号文”

该文件指出,2019年5月24日,人行、银保监会对其实施接管。在接管期间,经清产核算,确认其行已严重资不抵债,无法生存。根据《商业银行资本管理办法(试行)》等规定,认定其已经发生“无法生存触及事件”,他发行的15包商银行二级资本债本金按照合同约定进行全额减记。

其后15包商银行二级资本债也发布了《关于对“2015年包商银行股份有限公司二级资本债”本金予以全额减记及累计应付利息不再支付的公告》的公告,该公告指出:

1)银行对65亿剩余的二级资本债进行全额减记;

2)对于未付的利息5.85亿利息也不再支付;

3)其已通知中债登授权其进行债权核减;

关于包商二级资本债

包商银行发行的“15包商银行二级”债券发行的次级债券,发行金额65亿元,期限为5+5年期,固定利率,票面利率4.80%,起息日为2015年12月28日,主承销商为中信证券,2016年-2018年包商银行都曾按时付息。

早在2019年“15包商银行二级”付息时间,市场就曾关注其利息能否兑付。据大公国际资信评级报告披露,包商银行接管组根据尊重合同、依法处置的原则,未将“15包商银行二级”纳入包商银行接管期间的债权处置计划。

在2019年5月26日,标普全球评级信用分析师Harry Hu发表报告指,人民银行近20年来首次接管一家商业银行,市场或要重新审视规模达2万亿元的中资银行二级资本工具减记风险。

目前,包商银行存续的二级资本工具额为65亿元,随著其严重信用风险暴露,很可能成为中国二级资本债减记第一案。

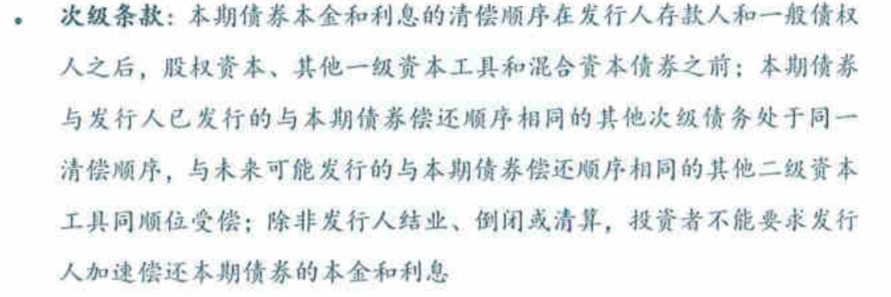

二级资本债清偿顺序低于银行存款和一般债权人,与商业银行发行的次级债、混合资本债一样,具有补充银行资本、缓冲信用风险的作用。当监管部门认定二级资本债的发行人将无法生存时,发行人有权在无需获得债券持有人同意的情况下对债券本金进行减记,尚未支付的利息也不再支付,本金减记后,债券即被永久注销。

截至之前,上述条款尚未有被触发的先例。

“15包商银行二级”有次级条款,即本债券本金和利息的清偿顺序在包商银行存款人和一般债权人之后,股权资本、其他一级资本工具和混合资本债券之前。

“按照偿还顺序来说,之前同业往来未100%兑付,这次二级资本债如何处理值得关注:

一是能否按时付息,二是会否足额付息。”

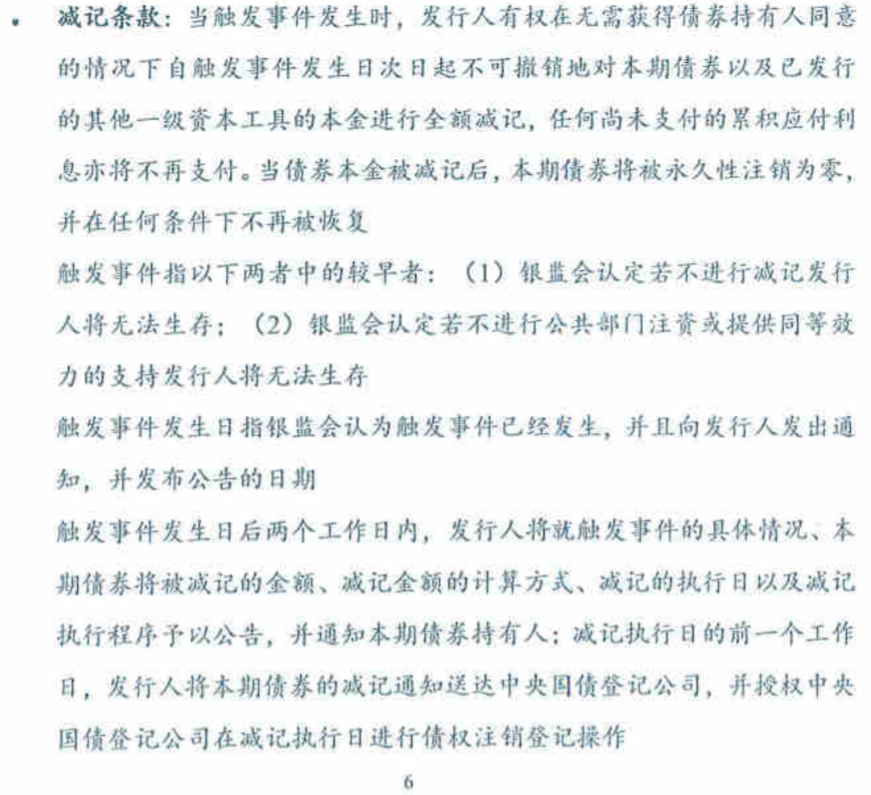

“15包商银行二级”具有减记条款,在触发事件发生时,包商银行有权在无需获得债券持有人同意的情况下自触发事件发生日次日起不可撤销地对本期债券以及已发行其他一级资本工具的本金进行全额减记。

银行二级资本债市场大发展,规模已2.5万亿

2013、2014年随着《商业银行资本管理办法(试行)》(下称《办法》)实施年余之后,第一、二只含有减记条款的商业银行二级资本债行逐步落地。

2013年7月,天津滨海农商行发行了15亿元减记型二级资本债。

2013年1月,锦州银行发布公告称,该行定于1月24日~1月28日间,发行减记型二级资本债,所募集资金全部用于补充二级资本。

时过6年,第一个二级资本债被减记,但这挡不住几年来的二级资本债市场的火爆。

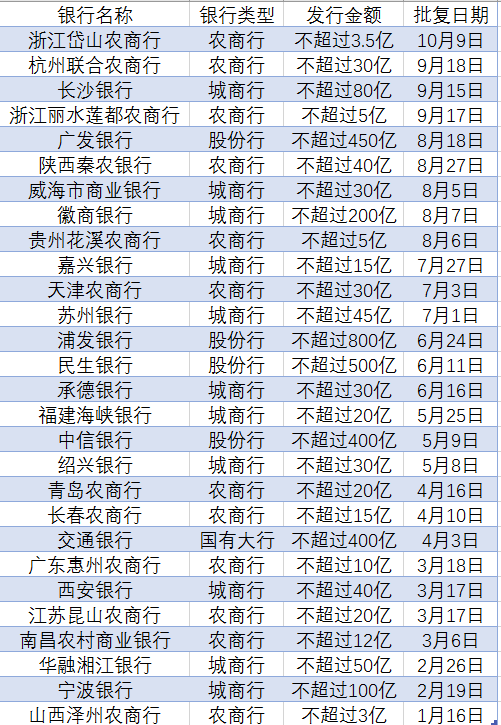

今年以来,国有大行、股份行、以城商行农商行为代表的中小银行纷纷通过发行二级资本债的方式补充银行的二级资本。据不完全统计,今年以来,共有28家银行发行二级资本债,发行金额总共不超过3383.5亿元:

国有大行有1家、股份行4家、城商行11家、农商行12家。

今年发行二级资本债的银行

截至 2020 年 9 月 23 日,二级资本债存量共 452 只,合计规模约 2.5 万亿元。其中,二级资本债期限结构以“5+5”为主,赎回日期集中在2022-2025 年。同时 AAA 评级债券数量相对少、但规模大,与发行主体资质的特点相关。

近年来二级资本债成交量及换手率上升、流动性有所改善。债券持有人以银行为主、基金为辅,持有比例分别为 55.5%和 38.3%。

为什么今年要发这么多二级资本债,相关分析师提到原因为:

根据巴塞尔协定,商业银行资本由一级资本和二级资本甚至三级资本构成。二级资本也叫附属资本或补充资本,是商业银行资本基础中扣除核心资本之外的其他资本成份,是反映银行资本充足状况的指标。伴随金融系统让利实体经济政策的不断落实,银行净息差明显收窄,补充核心一级资本能力下降;在经济下行压力叠加疫情冲击,信贷投放规模创新高,资产规模扩张提高银行补充资本需求;另外,疫情长尾效应使不良压力加大,潜在不良风险对资本的侵蚀不容忽视;最后非标回表以及 TLAC 监管的逼近提高了银行补充资本的紧迫性。