风水轮流转,5G、信息安全、软件股、大数据...在次新的地界里总是喜欢轮流表演。但是有这么一只次新,囊括了这些热门风口,还毛利奇高且有国资背景,后续它将会如何表演?且看海豚深度剖析....

今日次新板块终于在连续暴跌之后上演了大反弹行情。继昨日军工次新出师未捷身先死,早盘刚封板就被砸之后,今日早盘则显得强势很多….

掌阅科技在海豚之前给出的估值上限附近找到强支撑,今日早盘率先打出灵魂板!

(相关链接:

【剖析】除了360,还有个互联网巨头!坐拥1亿月活用户...

)

同样表现的

还有聚灿光电在估值上限找到强支撑,今日快速响应芯片板块大浪潮,做回真正芯片股,强势封涨停。

(相关链接:

【剖析】继国科微后 这只次新芯片股开板在即....

)

在此氛围带领下腰斩次新反弹力度变大,如泰嘉股份、创业黑马、川恒股份等等。

开板新股方面也爆发了新龙头,先是今日开板的奥士康强势回封,成为近期唯一成功回封的次新,再有就是

药石科技

(相关链接

【剖析】小而美!药物研发领域卖铲子第一股.....

)作为小而美的次新重新受到追捧,强势封板。

总体而言,今日次新氛围出现底部回暖迹象。

跌幅超4%次新仅贵州燃气、钧达股份、宏达电子三只,收绿次新不足30家,涨幅超4%次新达68家。

但与此同时,次新赚钱效应仍旧缺乏,或只是连续急跌之后的一个小刹车。

六成次新只是小幅上涨,涨幅在2%以内,且不少随着江丰电子、中科信息尾盘拉升。

虽然腰斩次新已出现,但江丰电子、华大基因等前期暴涨标杆调整幅度仍旧不够。在这个位置很难立马有大的行情,仍需经历一个反复摸底的过程。

次新暴跌,其实海豚和大家一样心情也不好,虽然已提前预判风险,但是仍需忍受小仓位试仓的亏损。不过与此同时,海豚也欣喜的看到,越来越多次新落入到海豚之前设定的估值上限,可能随时都会有反弹的机会,虽然谁都不知道反弹的精准时间点。

总之,海豚相信一份耕耘一份收获,在次新的板块里散户最大的对手盘就是游资,只要做到比游资更勤奋,挖掘到更多信息就有可能先于游资有提前埋伏进去。

今日继续勤奋作业,为大家奉上对中新赛克的深度剖析。

中新赛克,名字看着很洋气

(不得不说现在上市公司名字都越来越洋气了,IPO公司那么多,让散户记住的唯一办法就是好名字,于是比名字比赛开始….)

。

远看就是家中规中矩的信息安全股(这样的次新海了去了….),没想到近看亮点还不少:

-

轻资产运营,以软件为主,80%以上的毛利率傲视群雄

-

脱胎中兴系,投奔深创投,实控人是深圳国资委,根正苗红的国家队,背后还站着任子行、美亚伯科等。

-

题材王:信息安全、5G、大数据、软件股…各个都是长期风口

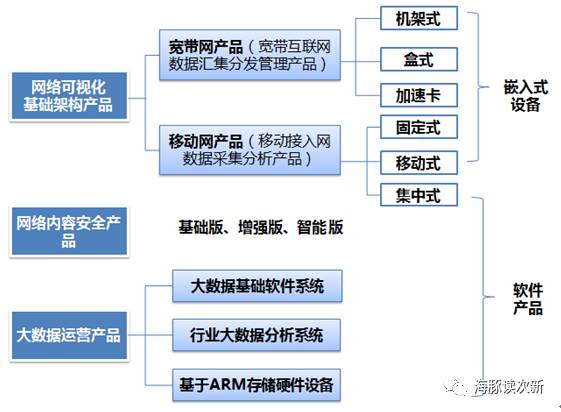

中新赛克产品体系大揭秘

中新赛克:专注于网络可视化基础架构产品及其在信息安全领域的应用,在网络可视化市场占有率为 1.98%。

100G 宽带网产品、2G/3G/4G/5G 等制式移动网产品处于国内市场领先地位,目前正在对超 100G 宽带网产品、下一代网络内容安全产品和大数据核心处理引擎等方面超前预研。

主要产品如下图:

2017年公司前三季度营收同比增长65.49%,主要受益于国家互联网应急中心、公安机关等下游信息安全市场投资规模的持续扩张,扣非净利8724.11万,毛利率为84.79%。

预计2017年营收增速为31-44.51%,净利润增速为18.8-42.24%,扣非净利增速为24.84-51.73%

网络可视化基础构架产品:公司第一大产品,毛利率达80%左右

公司网络可视化基础架构产品下游主要应用领域为信息安全行业,包括宽带网产品、移动网产品两大类。为公司主要业务收入,2014-2016、2017上半年营收占比分别为88.79%、95.63%、79.3%、96.61%。毛利率水平较高,基本保持在80%左右。

业绩增长波动较大,2014、2015、2016网络可视化基础架构产品营收同比增速分别为28.12%、19.01%、-2.51%。好在合同额增长出现逐年递增态势:2014、2015、2016同比增速分别为18.78%、45.81%、56.26%。随着合同验收结束,2017 年上半年网

络可视化基础架构产品收入同比大增 63.04%。

其中宽带网产品营收占比在六成左右,为公司第一大产品;移动网产品在三成左右。受益于2014年4G制式升级,公安等行政执法部门对移动网络信息安全设施持续投入,移动网产品过去三年营收复合增长率达14.63%。

网络内容安全产品:携手中兴、面向海外

网络内容安全产品主要应用于信息安全领域,提供网络行为监管、网络内容安全管理等功能,从而达到净化网络环境、规范网络行为和维护国家安全的目的。最终用户一般是国家级政府机构,项目建设方通常为政府机构或电信运营商

公司是国内较早涉足海外网络内容安全市场的企业之一,公司自2007年采取与中兴通讯合作的方式参与到海外亚非国家网络信息安全系统的建设项目中。

2014 年以前网络内容安全产品销售合同全部与中兴通讯、中兴康讯签署

网络内容安全产品全部收入来自海外市场。过去三年分别实现收入1,695.81 万元、 860.04 万元、5,527.35 万元。营收占比较低,主要是受脱离中兴通讯大家庭影响,要自己开始寻求新订单了。截至 2017 年 7 月 底,公司网络安全

产品在手合同额为 9,882.30 万元。

2015、2016 年该块业务毛利率分别为 92.90%、93.39%,均维持较高水平

不过该块业务营收占比较低。

大数据运营产品:新生产品

为 2014 年推向市场的新产品,这块业务营收占比极低,除去2014年,基本都在0.5%左右。2014年该块业务营收占比达2.05%,主要是因为2014年9月公司向太极股份销售了Sinovatio 数据网监控软件一套,提供用于处理还原协议的大数据处理中心。

不过我们也应看到,公司正沿着数据提取、数据融合计算到数据应用的整体架构,向大数据运营领域拓展,帮助客户维护网络内容安全的同时,挖掘客户数据隐藏的价值,协助客户进行精准决策。

在数据处理深度方面,公司已推出大数据基础软件系统,提升和完善了网

络内容安全产品和大数据运营产品的数据融合计算能力、数据深度挖掘能力以

及大规模部署能力。

中移动为公司最大金主 与其的在手订单达1.2亿

销售模式上,公司以直销为主,营收占比在七成左右。直销客户主要为集成商(系统集成商和应用集成商)、建设单位(信息系统建设项目的业主单位),还有极少数通过淘宝等线上平台下单的零售客户。

公司产品最终客户主要为政府机构、电信运营商和企事业单位,用户需求季节性波动大,在当年12月及次年1月交付量较大,

导致公司业绩主要集中在下半年尤其是第四季度实现。过去三年公司四季度营收在全年占比分别为54.82%、63.06%、46.67%。

此外由于行业特性,公司客户集中度较高,前五大客户营收占比在60%左右。

中移动为公司主要金主,2015年、2016年连续两年最大客户

,营收占比分别为35.67%、25.55%,向其销售的产品全部为宽带网产品,截止2017年末,与中移动仍在执行但未验收合同金额为1.2亿元。

肯尼迪政府为公司在海外的主要客户,也是公司的重要金主

。肯尼迪政府2014-2016向公司采购移动网产品移动式设备,并在2015年签署了价值850万美元的网络内容安全软件及服务采购协议,而该项目在2016年实施完成并验收,在2016年当年确认营收达6143.88万,营收占比达17.89%,为公司当年第二大客户,

此外非关联方客户还有国家互联网应急中心、重庆公安局等

任到重远:跟着中兴通讯走出去,拓展海外业务

公司过去三年海外销售收入分别为724.86万元、1,280.30万元、 6,143.88 万元

海外客户方面,肯尼亚政府为主要客户,此外还有摩洛哥三大运营之一WANA、柬埔寨互联网服务提供商City Link、加纳的IT运营方案解决商SUBAH INFOSOLUTIONS。

近年来公司与中兴通讯、中兴康讯签署的合同额呈现逐年下降态势,由2011年7186.25万下降至2016年的1518.9万,主要是中兴通讯在2012、2013主业亏损,减少了对海外项目的投入,此外海外项目执行周期较长,目前已验收的海外项目主要是2012、2013签订的合同。截止2017年6月底公司与中兴通讯、中兴康讯已经签署的海外项目合同正在执行尚未实现的合同额为 15,237.76 万元

后续公司只能自己加大海外市场的拓展的力度,近年来公司拿下的主要海外客户就是肯尼迪政府了。

轻资产运营,软件占比近六成

公司属于软件企业,

产品主要是嵌入式设备和纯软件产品。嵌入式软件和纯软件营收占比分别为34.18%、47.55%、58.94%及59.96%

生产模式上也以外协为主(将包括贴片、焊接等硬件制造环节交给外协厂商,公司只负责部分产品的组装、硬件调测、软件烧录、高温老化、生产测试及质检环节)。

人员方面,生产人员仅28人,在总员工占比仅为6%左右,近半数为销售人员

脱胎于中兴通讯 深创投为公司控股股东

脱胎于中兴通讯网络事业部,前身为深圳中兴特种设备,2003年由中兴通讯、金岑实业和几名中兴通讯骨干人员发起设立,其中中兴通讯出资54万,持股54%。

2012年9月中兴通讯先是以2200万价格受让了创码科技14%股权,

后又以5.28亿元将持有的68%股份转让给深创投等10家机构和个人,此次发行前深创投直接和间接持有47.02%(直接持股35.57%)

,为公司控股股东。

中兴通讯的说法是为了聚焦主业,除了中兴特种,在这一年还相继转让了长飞投资、中兴力维等非核心业务控股子公司。

此外,2015年6月,美亚柏科、任子行分别以4898.13万价格认购了4.1%股份

与中兴通讯业务仍有千丝万缕的联系:

核心成员大多来自中兴

中兴通讯为公司主要供应商:

公司2014-2016向中兴通讯及其关联企业的采购占比分别达20.17%、23.85%、30.40%,且向中兴国通、中兴高达采购模块及其他元器件的金额逐步提高

向中兴通讯及中兴康讯销售网络内容安全软件:

不过营收占比不高,基本在2%左右,甚至有逐年降低态势

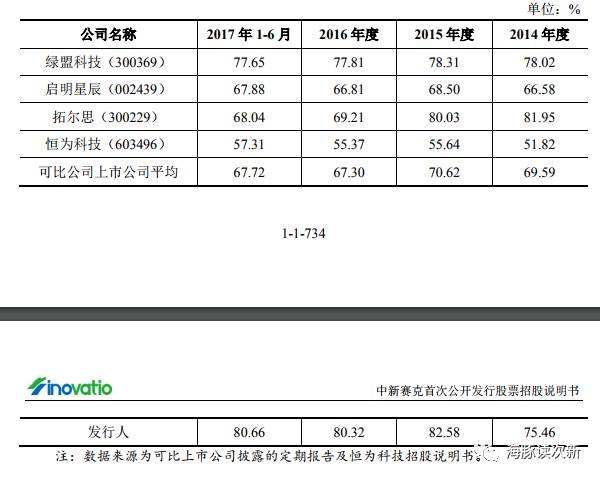

直接可比公司:恒为科技(除信息安全,而包括网络优化与运维、大数据运营等竞争激烈的业务)、恒扬数据、迪普科技

泛可比公司:绿盟科技、拓尔思、启明星辰

海豚简评:

中新赛克,上面提到亮点居多,当然穿插的中间也能看到隐忧,除了客户集中度较高、应收账款占比较高,业绩波动较大,脱离中兴后海外市场拓展越来越难,也是海豚最大的担心,当看到有柬埔寨这样的客户时不知为啥竟然想到了信威这个最大的黑天鹅。好在这块收入并不是特别大。

另外公司目前与大客户的在手订单也较多,短期业绩无忧,今明年有可能业绩集中释放。按照公司净利润增速的估值上下限分别计算,摊薄后今年每股收益大约在1.79-2.11元,参照可比公司40倍左右估值去算(尽量谨慎),合理估值价位应在70-85之间。如果市场乐观,给予50倍估值,那么短期股价100元也是一个很大的压力位。

中新赛克9连板后在次新悲观情绪下仍旧在高位震荡,目前风险较高,建议谨慎,切勿盲目追高。

欢迎吐槽转发,多多留言哦!

另外海豚训练营火热招募中,欢迎点击

链接:

练起您的“投资肌肉”来!海豚训练营火热招募中...

为增进交流共同进步,欢迎申请加入海豚次新圈子大家庭,QQ群号:

672932486

。身份验证请发送【海豚】二字,否则不予通过。

(次新有风险,买卖需谨慎,本文不作为荐股依据)