【报告导

读】

供应链市场渗透率和行业集中度提高,行业龙头较快增长。市场空间大和竞争优势强,将使行业龙头继续较快增长。

1

.

供应链行业较快增长,首次覆盖,评级“中性”。

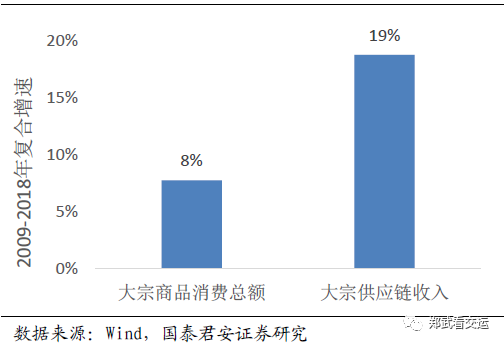

涉及公路、铁路、水路、仓储等多个运输子行业的供应链物流,近五年来较快发展,市场集中度提升。但是2B端、低门槛、同质化的物流服务,按照成本加成定价,行业毛利率较低。风控是物流企业的核心能力。

2

.

供应链物流行业龙头有望保持较快增长。

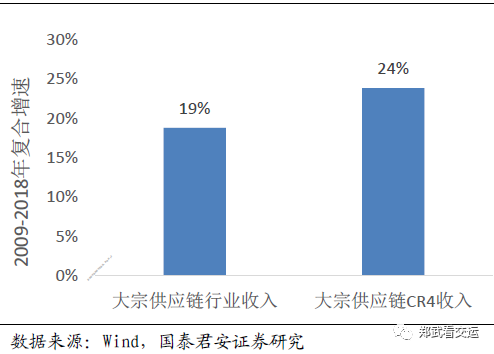

在制造业物流环节外部趋势下,供应链物流的市场渗透率持续提升。行业龙头的采购价格和资金成本低、周转快、盈利和风控能力强,因此增长速度更快。供应链物流市场空间大、行业龙头具有规模效应,预计行业龙头将继续较快增长。

3.

风控是供应链物流企业生存和盈利的关键。

供应链物流企业买断货物,面临商品价格波动风险;垫付货款,面临客户信用风险。而行业毛利率低,决定了企业风险承受能力有限。物流公司需要建立严密的风控体系,才能在行业内长期生存,并获得合理的利润。

4.

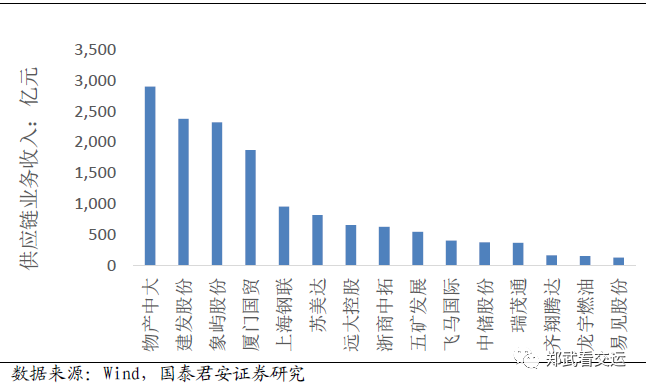

首次覆盖厦门国贸,评级“谨慎增持”。

厦门国贸的供应链业务收入在上市供应链物流企业中位居前列,具有规模优势。过去五年,厦门国贸的供应链业务收入年复合增速

34%

,领先多数竞争对手。然而公司的利润率和资产减值比例在行业中游,风控和盈利能力仍有提升空间。

5

.

风险分析。

大宗商品消费量下滑,大宗商品价格大幅下跌,下游客户盈利能力下降,行业竞争加剧。

21页深度报告全文,请登录【国泰君安道合】APP获取。

【附录】

大宗供应链行业市场渗透率提升

大宗供应链行业市场集中度提高

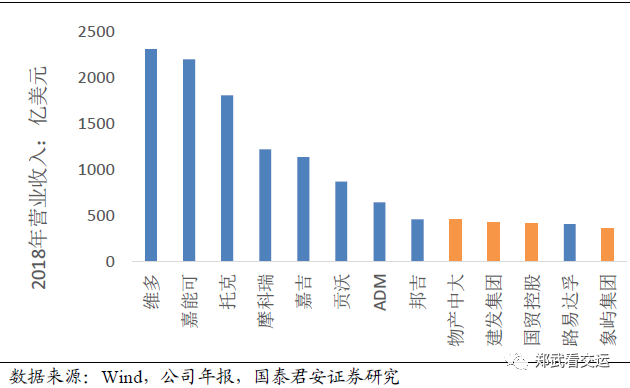

大宗供应链上市公司规模差异较大(2018年)

大宗供应链龙头企业

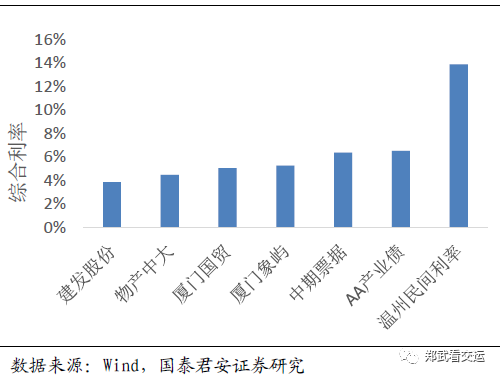

具有资金成本优势

:短期融资券利率较低

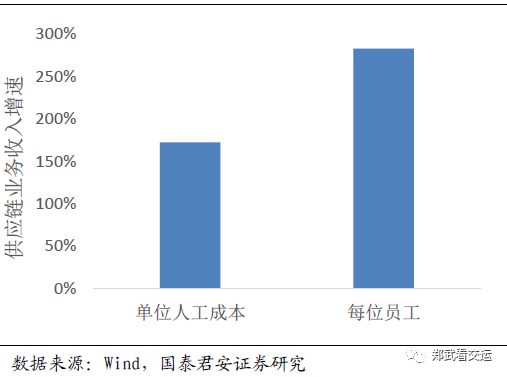

大宗供应链企业具有规模效应:2009-2018年单位员工的营业收入大幅增长

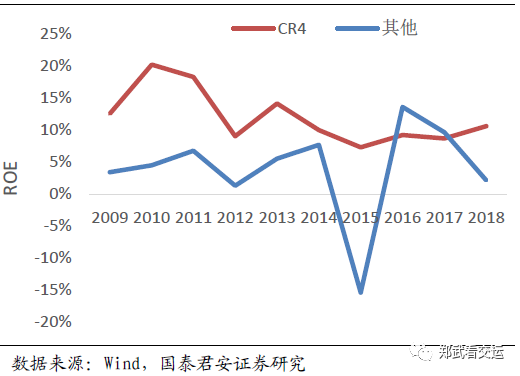

大宗供应链龙头企业的ROE更高、更稳定

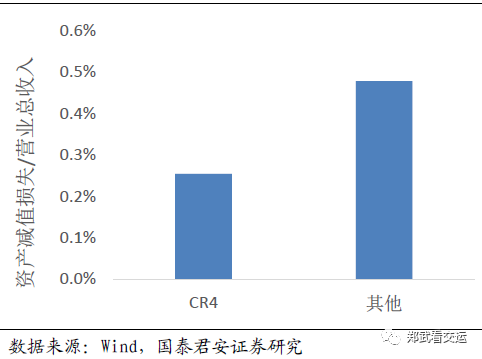

大宗供应链龙头企业的风控能力更强

对比国外巨头,国内大宗供应链企业还有较大成长空间

21页深度报告全文,请登录【国泰君安道合】APP获取。

敬请关注国君交运供应链相关报告:

《

建发股份:

高ROE低PB将带来长期回报

》 2019.04.23

《建发股份:

业务高增长,利润将兑现

》 2019.04.03

《建发股份:

距8倍市盈率,有49%空间

》 2019.03.05

《建发股份:

经营再上台阶,价值终将回归

》

2019.01.27