▶▶▶09.28-30日 深圳市 | 课程重点:

地方政府债务监管+合规融资+融资平台市场化转型+案例

▶▶▶

10.24-27日 贵阳市 |

政府融资平台转型和预算绩效管理 及工程建设EPC专题实务培训班的通知

▶▶▶

识别下方“

二维码

”即可直接报名PPP实操学习

![]()

隐性债务审计后是否会再次开展新一轮置换,各地一直存在幻想。

虽然财政部多次说,坚持中央不救助原则,做到“谁家的孩子谁抱”,坚决打消地方政府认为中央政府会“买单”的“幻觉”,坚决打消金融机构认为政府会兜底的“幻觉”。

如今,这个幻想可能会破灭。

日前,陕西略阳县财政局印发的《关于抓紧制定政府隐性债务化解方案和填报化解计划表的通知》明确表示,

隐性债务不可能再进行债券置换,化解方案不得再作争取财政资金和债券置换的计划安排。

此前

《中共中央 国务院关于防范化解地方政府隐形债务风险的意见》(中发〔2018〕27号)、《中共中央办公厅 国务院办公厅关于印发〈地方政府隐形债务问责办法〉的通知》(中办发〔2018〕46号)

已下发,分析称这可能是中央精神的体现,而不止是局部地区的表态,所以置换隐性债务已不可能。

有知情人士向PPP头条表示,隐性债务本就不是政府债务,而置换的前提必须是政府债务。这个情况基本属实。

国家审计署8月下旬全面开展地方政府隐性债务审计

债务摸底需填报八大类信息

来源:

21世纪经济报道

作者:辛继召

综合各地方政府信息,8月下旬,国家审计署已全面开展地方政府隐性债务审计工作。

根据湖南省湘潭市财政局通报,财政部门将全力配合相关部门对接好审计工作,抓好违法违规融资整改,重点督促各县市区、园区、平台公司将2017年7月14日后的违规融资整改到位,切实加快平台公司转型,推进市场化的混改,剥离部分债务。

近期,关于地方政府隐性债务的两份文件已经下发,分别为:《中共中央 国务院关于防范化解地方政府隐形债务风险的意见》(中发〔2018〕27号)、《中共中央办公厅 国务院办公厅关于印发〈地方政府隐形债务问责办法〉的通知》(中办发〔2018〕46号)。

根据陕西省略阳县财政局发布的政府隐性债务化解方案和填报化解计划表的通

知,

所谓“政府隐性债务”,是指2015年1月至2018年8月期间新增的由政府直接承担偿债责任的各类融资贷款、担保贷款、约期股权回购和政府购买服务增加政府支出责任、拖欠工程款等新增的政府债务。

政府隐性债务的化解方式为,各债务部门根据部门实际和债务结构,采取出让政府股权以及经营性资产、其他项目结转资金、经营收入、盘活存量资金、处置政府闲置资产等多种方式化解隐性债务,

隐性债务不可能再进行债券置换,化解方案不得再作争取财政资金和债券置换的计划安排。

化解计划表填报要求是,一是在今年政府性债务审计数据的基础上,对隐性债务存量进行认真核实,据实填报。二是化解计划中分年度偿还计划表填写后上传至财政部门,逐级上报至国务院,一经报出不得改动,并按此进行分年度考核。此外,隐性债务化解明确了终身问责的责任机制。

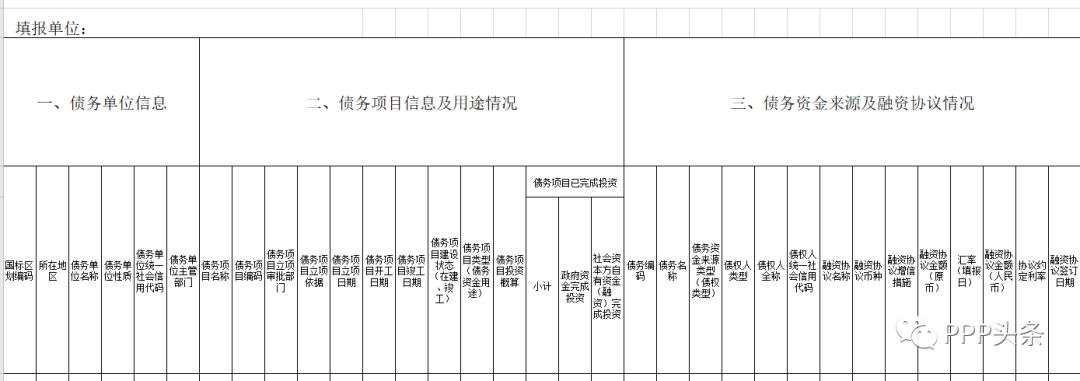

根据该县发布的《截至2018年8月末政府隐性债务摸底及化解计划表》,政府隐性债务摸底需填报八方面信息:一、债务单位信息:包括债务单位名称、债务单位性质、统一社会信用代码、债务单位主管部门等;二、债务项目信息及用途情况:包括:债务项目名称、债务项目编码、债务项目立项审批部门、债务项目立项依据、债务项目立项日期、债务项目开工日期、债务项目竣工日期、债务项目建设状态(在建、竣工)、债务项目类型(债务资金用途)、债务项目投资概算、债务项目已完成投资等。

三是,债务资金来源及融资协议情况:包括债务编码、债务名称、债务资金来源类型(债权类型)、债权人类型、债权人全称、债权人统一社会信用代码、融资协议名称、融资协议币种、融资协议增信措施、融资协议金额(原币)、汇率(填报日)、融资协议金额(人民币)、协议约定利率、融资协议签订日期。

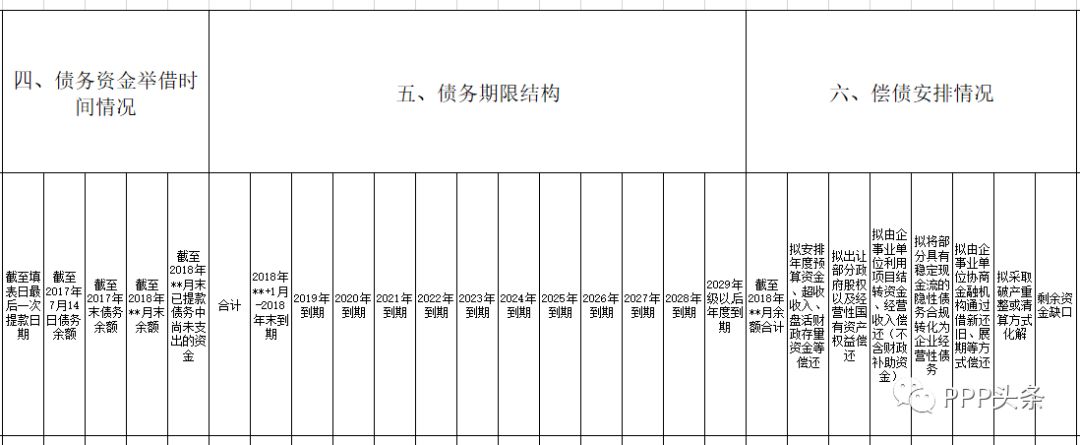

四是,债务资金举借时间情况:包括截至填表日最后一次提款日期、截至2017年7月14日债务余额、截至2017年末债务余额、截至2018年**月末余额、截至2018年**月末已提款债务中尚未支出的资金。

五是,债务期限结构:包括2018年**+1月-2018年末到期、2019年-2028年每年到期情况、2029年级以后年度到期。

六是,偿债安排情况:包括截至2018年**月余额合计;拟安排年度预算资金、超收收入、盘活财政存量资金等偿还;拟出让部分政府股权以及经营性国有资产权益偿还;拟由企事业单位利用项目结转资金、经营收入偿还(不含财政补助资金);拟将部分具有稳定现金流的隐性债务合规转化为企业经营性债务;拟由企事业单位协商金融机构通过借新还旧、展期等方式偿还;拟采取破产重整或清算方式化解;剩余资金缺口。

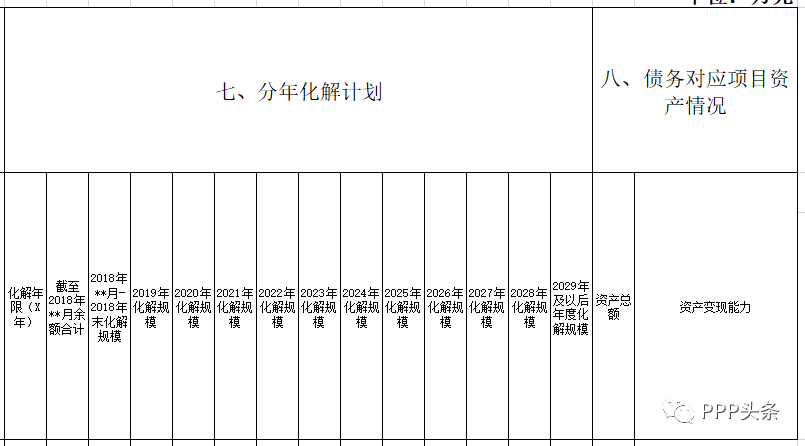

七是分年化解计划,包括化解年限(X年)、截至2018年**月余额合计、2018年**月-2018年末化解规模,以及2019年-2028年每年化解规模,2029年及以后年度化解规模等。

八是债务对应项目资产情况:包括资产总额、资产变现能力,按照好、中、差分类。