说明:通过公众平台推送的报告存在一定时滞,请留意研报落款时间。即时报告可通过对口销售经理索取。

旬度经济观察

——贸易摩擦加剧,非对称回表驱动收益率下行

高善文

[1]

郭雪松

[2]

2018

年

4

月

11

日

内容提要

近期,中美贸易摩擦加剧。美国对中国发起

301

调查的主要原因是,美国公司对中国的技术转让问题,包括美方认为的技术窃取和以技术换市场的中方行业要求。其次,美方认为的不公平的关税和中国产能过剩造成的倾销,也是争议的焦点。

习近平主席在博鳌亚洲论坛上的演讲释放了最新的扩大开放的信号,有助于在一定程度上缓和中美贸易摩擦。未来中美双方能否切实在知识产权、政府补贴、市场经济等领域达成共识,需要持续密切关注。

3

月下旬以来,国内长端国开债、国债收益率明显下行,海外债券市场收益率下行幅度较为轻微。今年以来,国内去杠杆政策扩展到与实体经济相关的影子银行业务中。政策驱动下,相关的影子银行负债端已经逐步回表,而对应的资产端,特别是与地方基建和房地产相关的资产,回表并不顺畅。在总量金融数据上,这反映为社融增速下降,显示表外融资受到政策挤压的同时,表内信贷投放并不能完全弥补表外收缩的幅度。这可能是近期驱动债券收益率下行的主要原因。

由此带来的实体经济信用收缩的风险,可能构成未来一段时间国内经济潜在的下行压力,接下来需要密切关注央行和银监会在政策层面可能的协同和调整。

风险提示:(

1

)贸易摩擦加剧;(

2

)地缘政治风险

一、中美贸易摩擦加剧

近期,中美贸易摩擦加剧,无疑对市场风险偏好有较大的负面影响。目前,国内权益市场和海外中国

5

年期主权债

CDS

费率已经稳定下来,贸易摩擦的第一波冲击似乎已经逐步被市场吸收。

总结起来,美国对中国发起

301

调查最主要的原因是,美国公司对中国的技术转让问题,包括美方认为的技术窃取和以技术换市场的中方行业要求。其次,美方认为的不公平的关税和中国产能过剩造成的倾销,也是争议的焦点。从美方的角度来看,这些问题已经导致美国国内经济生产总值的下降。

4

月

3

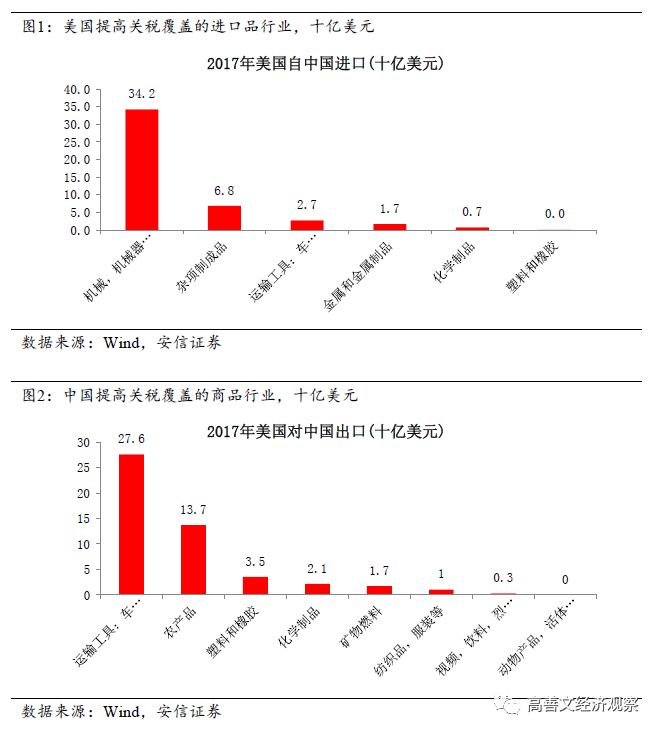

日,美国最终公布了加征

25%

对华关税清单。根据

PIIE

的数据测算显示,对华加征

25%

关税覆盖的美国自中国进口商品价值约

462

亿美元,占

2017

年美国对中国进口总额的的

9.2%

。略低于特朗普在

3

月

22

日提出的

600

亿美元进口商品值。

受此冲击最大的部门是机器、机械设备和电器设备行业,涉及进口品价值约

342

亿美元。此外,杂项制成品行业和运输设备业分别涉及到价值

68

亿美元和

27

亿美元的商品。

4

月

4

日,中国公布了一份拟加征关税的产品清单。测算显示,关税将覆盖美国对中国出口商品价值

498

亿美元,占

2017

年美国对中国出口的

38.2%

。

受中国关税影响的

2

个主要的美国出口行业是交通运输行业,影响价值

276

亿美元商品;和农产品行业,影响价值

137

亿美元商品。其他行业还包括塑料和橡胶(

35

亿美元),化学品(

21

亿美元)和矿物燃料(

17

亿美元)。

假定美国要求中国在贸易顺差上下降

1000

亿美元,直接考虑的对中国

GDP

的影响约为

0.8

个百分点。进一步考虑到中国一般贸易以外的加工贸易占比在

40%

左右,降低出口使得中国对中间商品的进口也会相应下降,实际缩减贸易顺差对中国

GDP

的影响可能不超过

0.5

个百分点。此外,中国还可以通过扩大服务贸易进口等方式来减少贸易赤字,避免出口大幅下滑对经济的不利影响。

习近平主席在博鳌亚洲论坛上的演讲释放了最新的扩大开放的信号,有助于在一定程度上缓和中美贸易摩擦。后续仍需持续关注中美贸易摩擦的进展。

二、

PPI

环比增速仍然偏弱

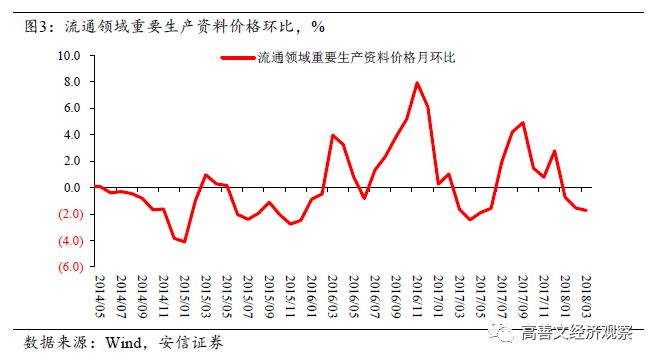

3

月全月,流通领域重要生产资料价格环比

-1.7%

,比

2

月份继续回落

0.2

个百分点。

PMI

分项中,出厂价格比

2

月回落

0.3

个百分点,原材料购进价格与上月持平,综合来看

3

月

PPI

环比增速可能继续回落。

此前的旬报中,我们讨论过供应层面的响应一方面推升了工业增加值的增速,另一方面压制了工业品价格。在需求层面再叠加中美贸易摩擦的担忧和存货去化的影响,短期内

PPI

环比增速可能仍然受到抑制。

商品期货市场上,

3

月至今,南华工业品指数明显下行。分项指数中,工业金属、能化指数跌幅较大。农产品指数方面,

3

月底以来,中美贸易摩擦加剧,商务部公布对原产于美国的大豆等农产品加征关税,国内豆粕等农产品期货上涨明显。

CPI

方面,近期高频数据显示,随着春节和天气的影响消退,

3

月蔬菜价格环比明显回落。近期猪肉价格继续下行,年初至今玉米价格逐步上涨,使得猪粮比价快速回落,目前已经接近

2014

年的较低水平。综合蔬菜和猪肉价格回落的影响,

3

月

CPI

同比可能有明显回落。

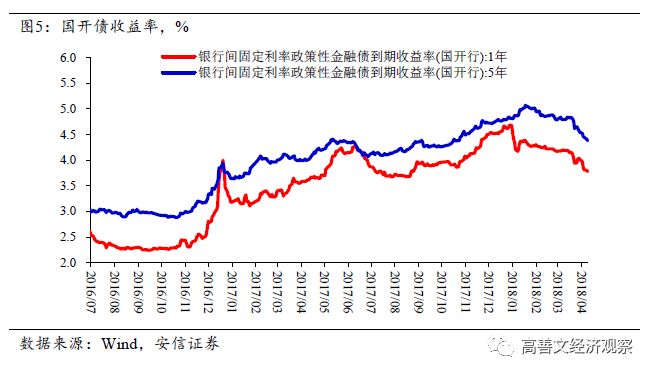

三、非对称回表驱动债券收益率下行

3

月下旬以来,长端国开债、国债收益率明显下行,

5

年期国开债收益率下行超

40 bps

。

1

年期国开债收益率下行幅度基本相当。

这期间,海外债券市场收益率下行幅度较为轻微,美国长端债券收益率基本稳定。

今年国内去杠杆政策扩展到与实体经济相关的影子银行业务中。政策驱动下,与实体经济部门相关的影子银行负债端已经逐步回表,与此对应的资产端回表并不顺畅。这可能是近期驱动债券收益率下行的主要原因。

在影子银行负债端,整顿地方财政秩序的政策取向限制了地方基建相关的项目进入表内,房地产企业融资需求也受到政策的压制。受此影响,今年以来的去杠杆政策不仅使得影子银行资产比例较高的两个部门无法依赖传统的信托贷款、委托贷款等渠道获取资金,也无法顺利获得银行表内信贷额度。在总量金融数据上,这反映为社融增速下降,同时

M2

增速已经基本稳定。显示一方面表外融资受到政策挤压,但表内的信贷投放并不能够完全弥补表外收缩的幅度。

从这个角度来看,过去一段时间,即便没有央行创设和使用新型工具,债券收益率也会逐步下降。当然,由此带来的实体经济信用收缩的风险,可能构成未来一段时间国内经济潜在的下行压力,接下来需要密切关注央行和银监会在政策层面可能的协同和调整。