核心观点

棚户区改造作为我国一项城镇保障性安居工程,最早开始于辽宁省,以实物安置的方式落实实施,投资主要由地方财政支持。

2014年伴随着较为严重的三四线城市商品房库存问题,国家提出了通过货币化安置的方式代替实物化安置

,伴随近年的去库存政策,一线、二线、三四线城市从2014年末至2018年5月,中期库存分别下降0.1、1.6、2.3亿平米,其中二线、三四线去化周期较2014年分别加快8.6、15.9个月,

去库存成效显著

。

棚改资金来源分析:PSL关乎总量,对货币化安置比例无直接影响

通过分析棚改投资的资金来源,我们发现

政策性银行贷款约占整体投资的比重在70%-80%

,考虑到政策性银行支持贷款对于地方棚改的支持是无差别的,同时覆盖货币化安置和实物安置,而PSL作为政策性银行主要的资金来源,

其投放规模对于货币化安置比例的调整无直接影响

。

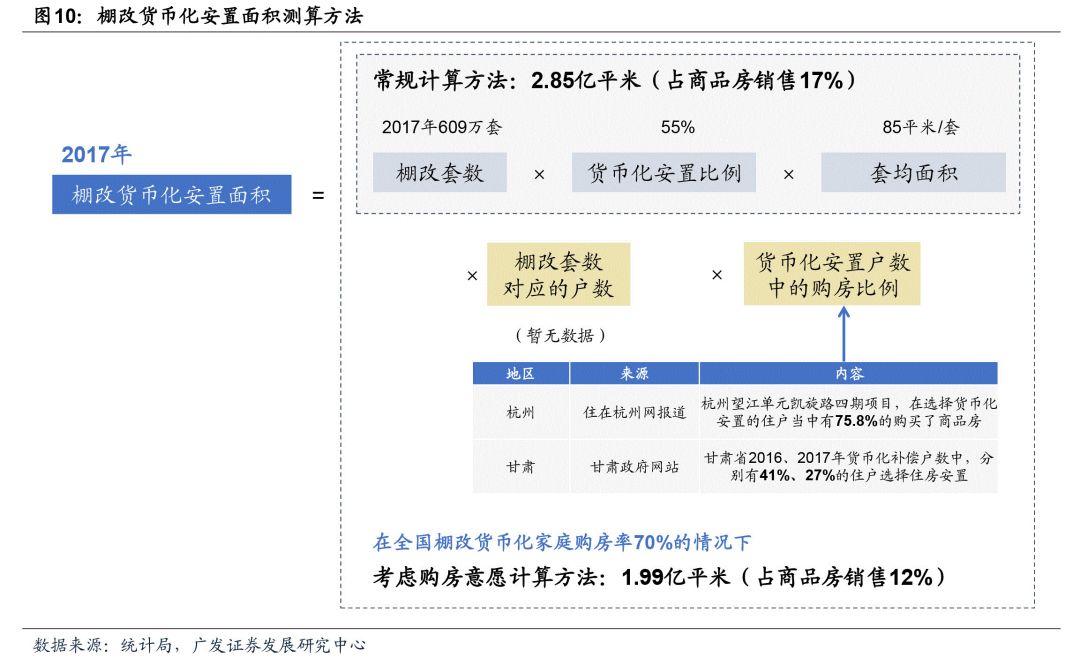

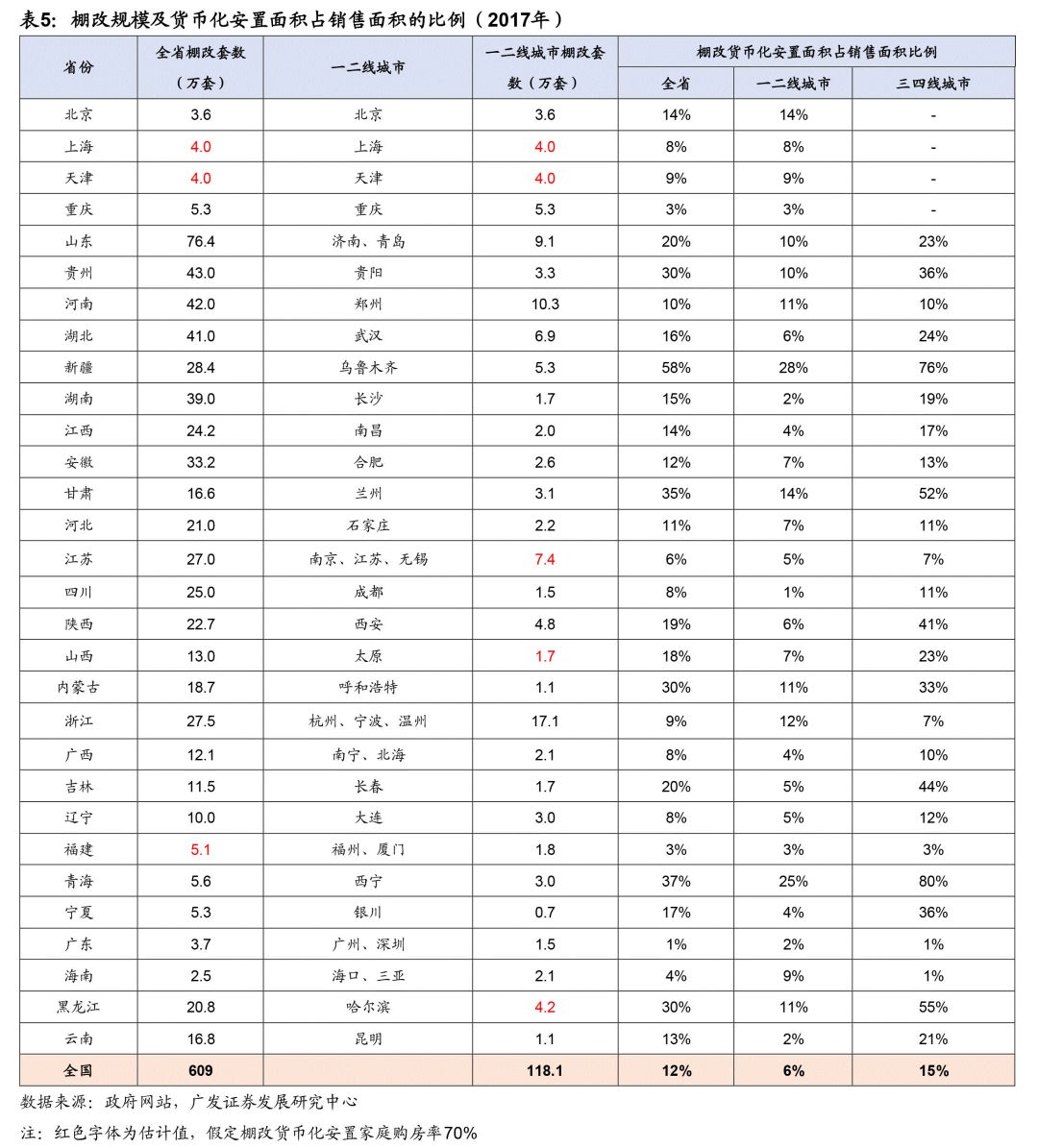

全国2017年棚改609万套,在货币化安置比例55%以及套均面积85平米的假设下,根据我们的测算可以得出棚改货币化安置面积2.85亿平米(

占商品房销售面积的17%

),而考虑真实被安置家庭使用货币化资金的购房率比例,(杭州、甘肃数据分别为75.8%、34%),我们

假定在全国安置家庭购房率70%的情况下,棚改货币化安置对房地产市场影响降为12%

。

分线来看

,在同样假定情况下,通过整理全国各省及一二线城市2017年棚改套数及货币化比例数据,我们测算得出

对于一二线、三四线城市棚改货币化影响分别为6%和15%。

分区域来看

,棚改货币化安置

对于北方及西部影响比例较大,而沿海发达区域影响相对较小。

最后,

从对房企影响来看

,龙头房企货值储备多集中在一二线城市,根据一线及二线城市棚改货币化对于销售的影响,我们测算

棚改货币化安置对于龙头房企销售规模的影响在10%左右。

最后,我们认为表外去杠杆表内改善的信用环境将进一步推动资金持续向龙头房企聚焦,集中提升趋势不可扭转,龙头房企alpha比以往任何时候都要强,业绩持续的确定性增长将推动市值大幅增长,龙头房企具备强绝对收益机会。

棚改货币化安置家庭实际购房率不确定,信贷环境改善低于预期,资金面持续收紧;集中度提升不及预期。

棚户区改造作为我国一项城镇保障性安居工程,最早开始于辽宁省,2005年建设部编制东北三省棚户区改造计划,2008年末发改委提出全国范围内开展3年改造棚户区220万户的规划。从2009年到2013年全国一共完成棚户区改造1364万套,主要以实物安置的方式实施,投资主要由地方财政支持。

根据2014年认定的棚改规模,预计2020年末棚改任务可基本完成。

从2014年开始伴随着较为严重的三四线城市商品房库存问题,国家提出了通过货币化安置的方式代替实物化安置的调整措施,一方面

避免重复建设产生更多的库存问题

,另一方面,

通

过引导

棚改居民购买商品房,协助解决商品房库存问题

。2014-2017年全国总共拆除棚户区住房2250万套,2015-2017年平均每年600万套左右。

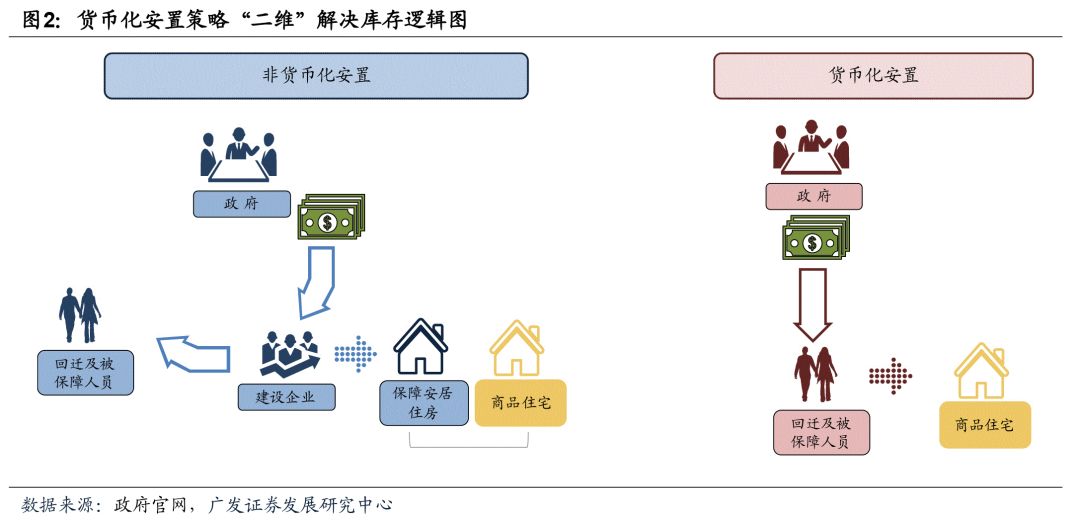

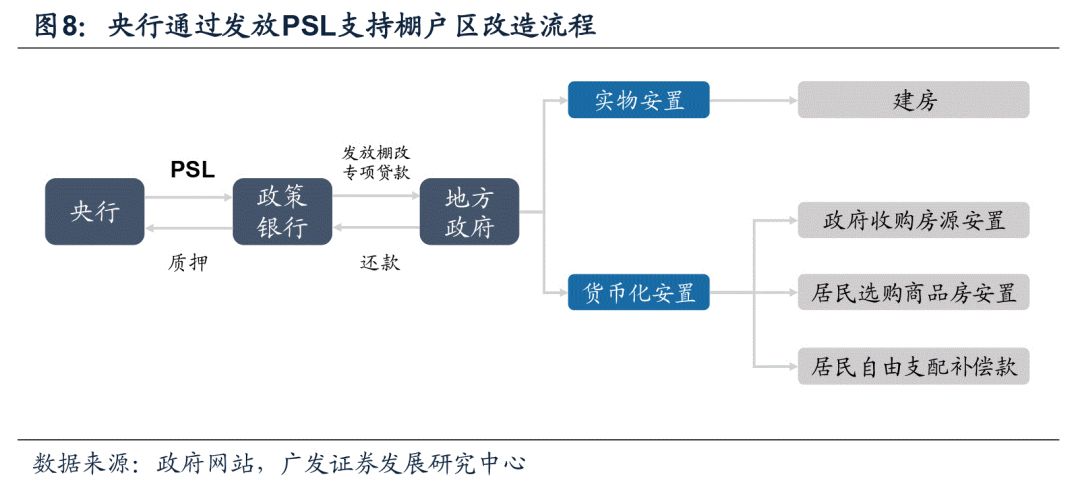

从安置方式来看,

早期棚户区改造多以实物安置为主

,流程为政府对棚户区采取拆除新建、改建(扩建、翻新)、综合整治等方式进行改造,而安置房屋采取原地重建或异地建设相结合,属于保障性住房政策一部分;而货币化安置的流程为政府掏钱把旧房子拆掉,居民可选择自由支配补偿款、自购商品房以及接受政府提供的收购房源等三种货币化安置方式。

货币化安置可兼顾保障性和政策实效性,同时也会降低政府行政成本,提高安置效率。

我们说过,棚户区改造的货币化安置,是一种兼顾保障性和目的性的政策选择,是政府调控篮子中的一种被证明有效的调节方式。

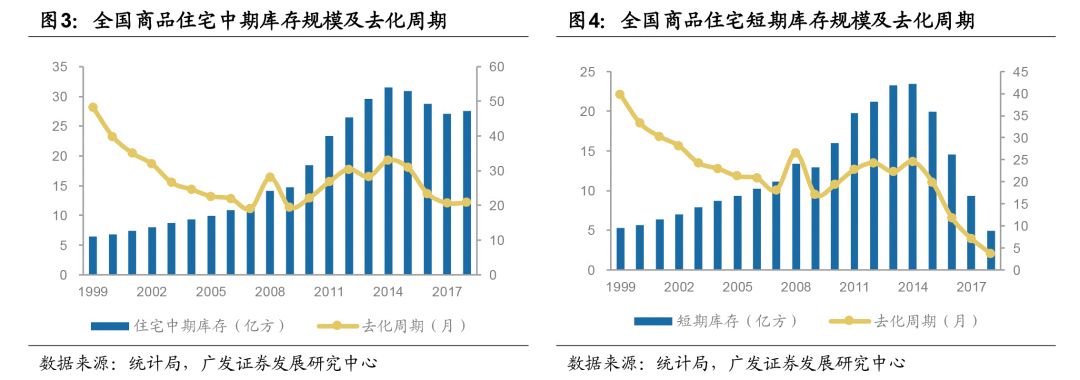

货币化政策的推行主要是为了解决三四线城市的库存问题,而经过近年的去库存政策,2018年初三四线城市的库存水平已经回落至2009年以来的低位。

具体来看,2014年我国住宅中期库存(累计开工未售住宅面积)为31.5亿平米,对应去化周期33个月,而截至2018年5月,住宅中期库存已降至27.5亿平米,去化周期下行至20.8个月。其中,一线、二线、三四线城市从2014年末至2018年5月,中期库存分别下降0.1、1.6、2.3亿平米,二线、三四线去化周期较2014年分别加快8.6、15.9个月。

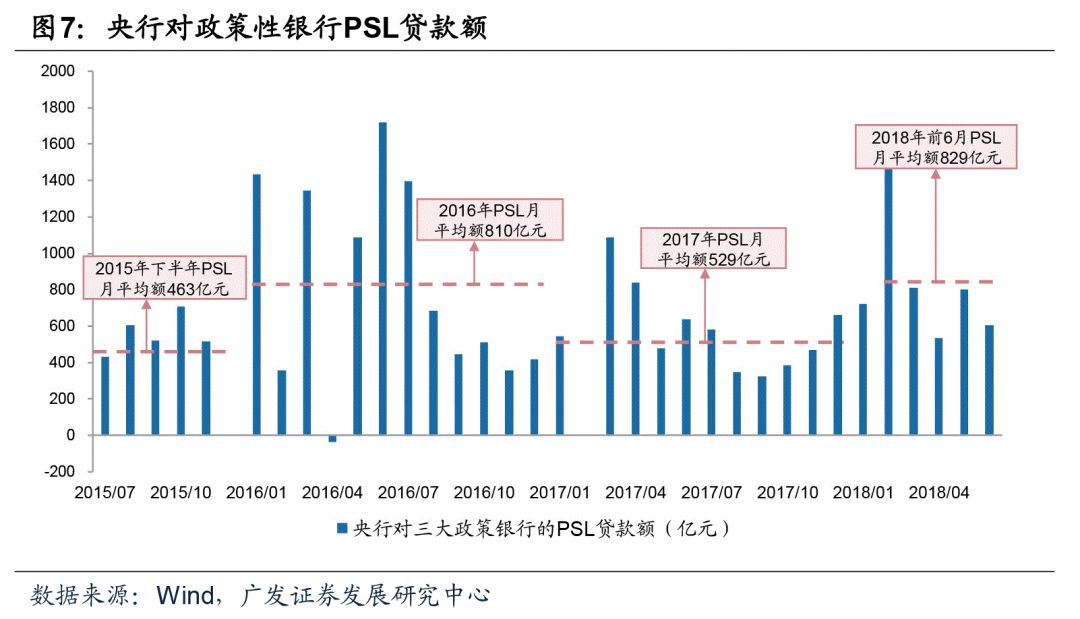

棚改资金来源分析:

PSL对货币化安置比例无直接影响

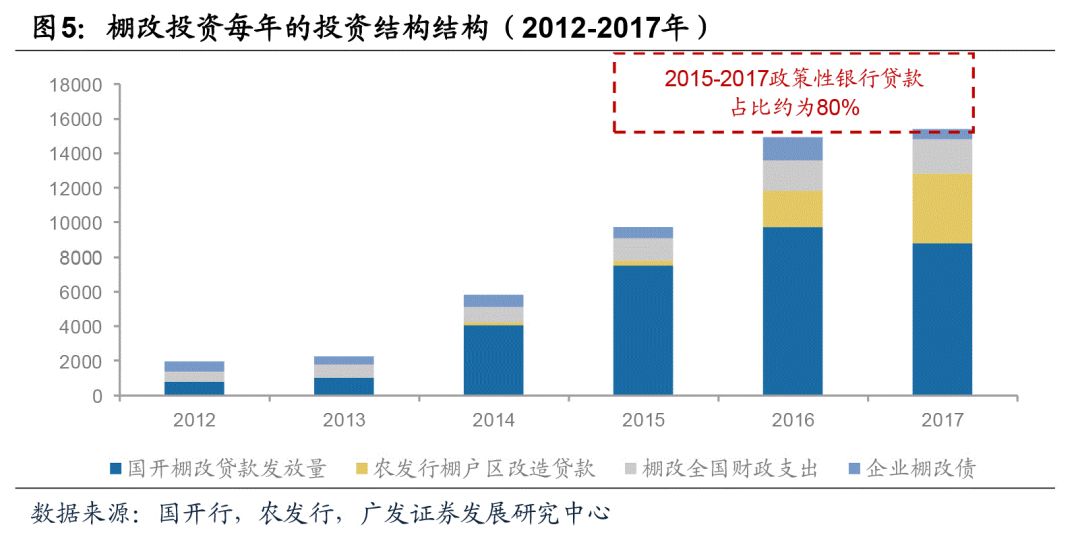

下面着重分析一下地方政府棚改投资的资金来源以及PSL对棚改的影响规模。2016年及2017年棚改总投资金额分别为14800亿元和18400亿元,平均每套棚改的投资在24-30万元之间。其中

政策性银行贷款支持比例分别为80%和70%

,此外还包括政府财务支出(中央及地方)、城投平台企业债以及其他融资渠道。其中政策性银行贷款为国开行、农发行向地方政府提供的棚改专项贷款,国开行方面,

截止到2017年末国开行棚改贷款累计发放34075亿,2018年前5月新增投放规模4369亿元。

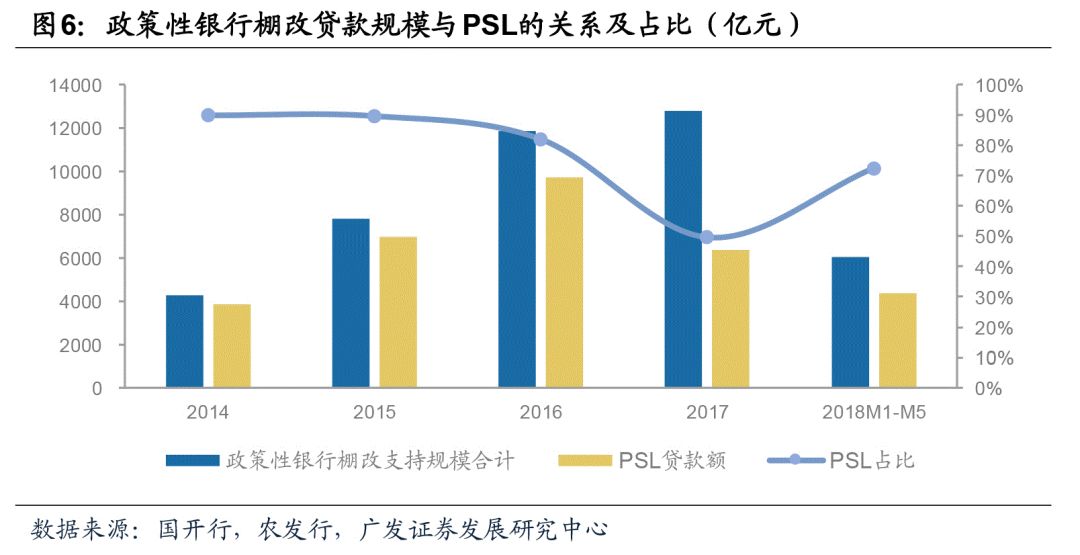

政策性银行的资金来源主要为PSL(抵押补充贷款),2014-2017年国开行、农发行两家政策性银行棚改专项贷款总规模为3.67万亿,其中

由PSL提供了2.68万亿元,占比达到73%

,此外国开行和农发行发行的债券也提供一部分资金。PSL于2014年4月由央行设立,

2014-2017年分别为3831亿元、6981亿元、9714亿元和6350亿元,2018年上半年为4976亿元,同比增长39%。

从2017年数据来看,根据住建部表态,货币化安置比例较2016年提升,这一趋势与PSL贷款额变动并不一致。

考虑到政策性银行支持贷款对于地方棚改的支持是无差别的,同时覆盖货币化安置和实物安置,因此

PSL是政策性银行无差别支持整体棚改进程的财政支持策略,PSL投放规模对于货币化安置比例的调整无直接影响。

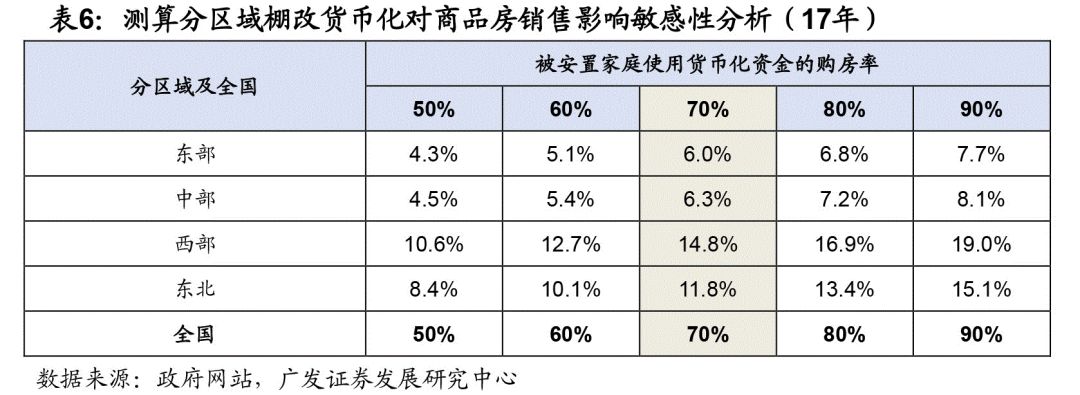

全国范围:货币化安置对于全国商品房市场影响约为12%

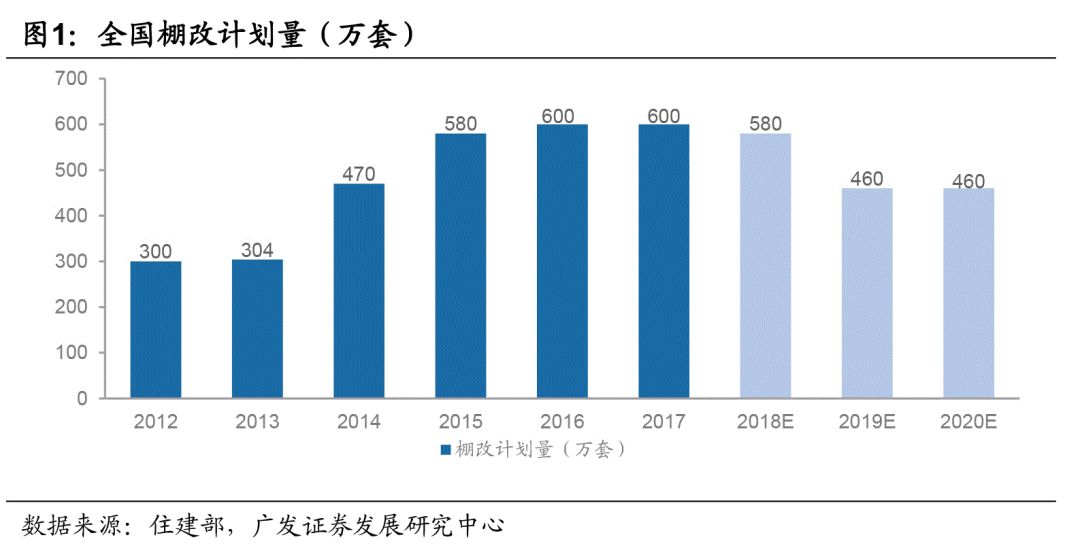

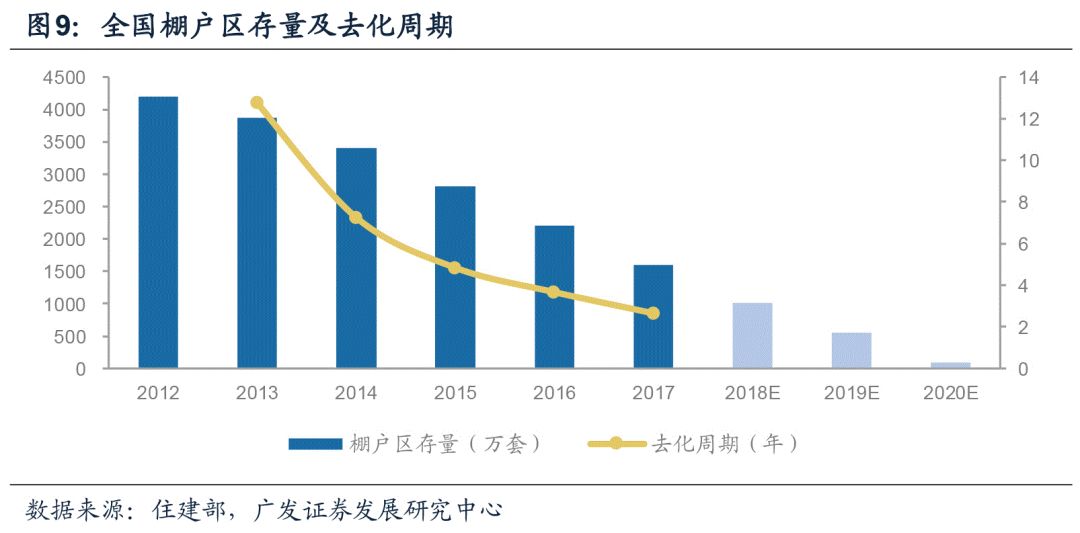

根据住建部2014年全面调查数据,截至2012年底全国棚户区存量为4200万套,而进入2018年棚改计划为580万套,同比下降3.3%,根据三年棚改计划,2019-2020年年均棚改460万套,年均棚改规模进一步下降。根据棚改存量以及每年棚改开工套数测算,我们预计

2020年末棚改任务可基本完成

(与2016年国务院表态一致)。

而货币化安置比例方面,根据2014-2016年住建部的发言,

棚改货币化安置比例分别为20.0%、29.9%和48.9%

,而根据国开行棚改货币化贷款占棚改贷款的比例,2015、2016年分别为34.5%、55.9%,同样可以验证这一比例的提高。

而2017年,住建部表示将进一步推进棚改货币化安置,特别是三四线城市大幅提高比例,根据住建部表态及各省份棚改货币化目标,预计全国货币化安置比例在55-60%之间。

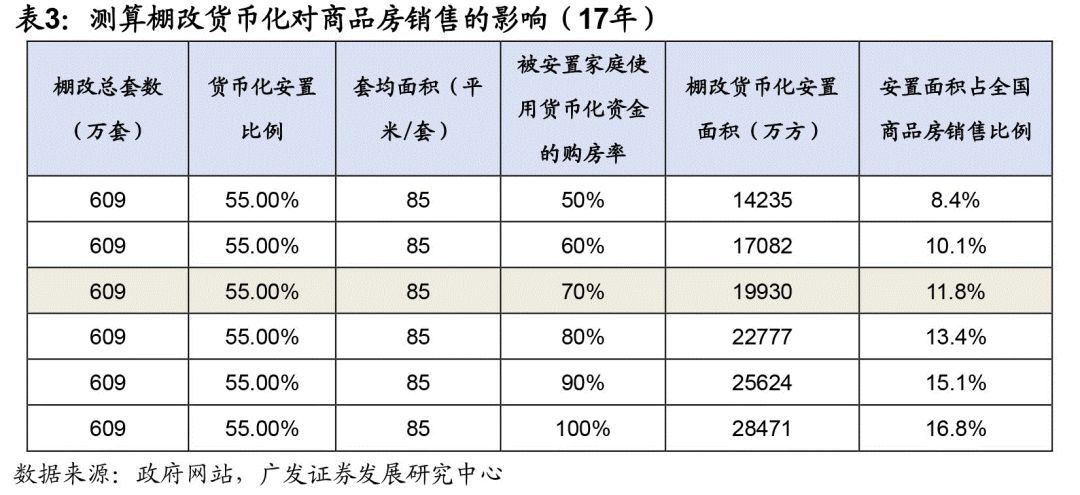

进一步,我们对棚改货币化安置消化库存的面积进行测算,

按照常规计算方法,这一规模约为棚改套数、货币化安置比例、套均面积三者的乘积

,以2017年为例,按照棚改实际完成量609万套以及棚改货币化安置比例(约为55%),在套均面积85平米的假设下,其棚改货币化安置面积为2.85亿平米,占当年商品房销售面积的17%。

我们认为这种

计算方法相对粗略,没有考虑到棚改套数对应家庭户数以及被安置家庭使用货币化资金的购房率

。根据住在杭州网报道,杭州望江单元凯旋路四期项目,在选择货币化安置的住户当中有75.8%的购买了商品房,同时,根据甘肃政府网的信息,甘肃省2016年、2017年棚改选择货币化安置的户数中,分别有41%和27%的人选择了住房安置(两年平均为34%),其余人则自由支配补偿款。因此,由于各地货币化安置家庭购房率存在不确定性,若我们

假设全国被安置家庭使用货币化资金的购房率为70%

,根据2017年情况,计算得到

棚

改货

币化安置面积约为1.99亿平米,占当年商品房销售面积的12%。

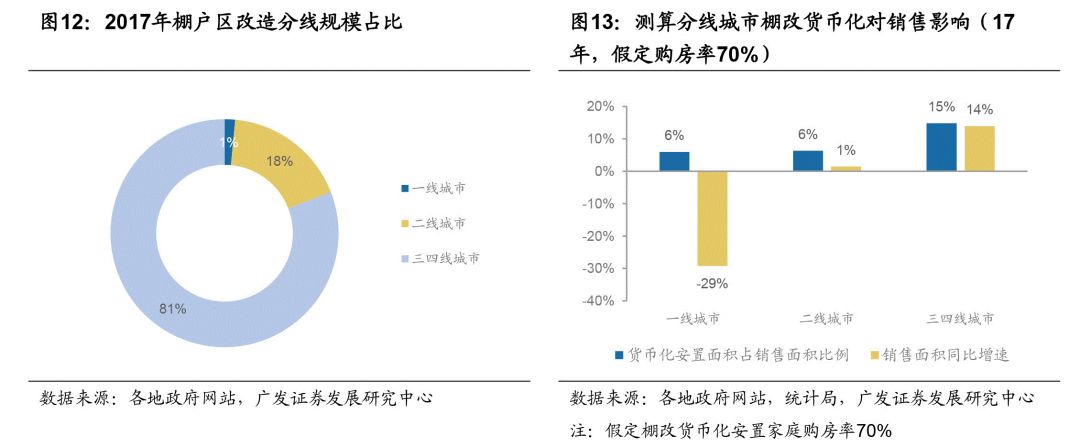

通过搜集全国各省及一二线城市2017年棚改套数及货币化比例数据,我们将棚改规模分为一二线城市棚改规模和三四线城市棚改规模(全国棚改套数与一二线城市之差)。其中,

2017年一线、二线及三四线城市棚改总套数分别为9.1万套(占比1%)、107.3万套(占比18%)、492.6万套(占比81%)

,由此可知,

棚户区改造主要大部分集中在三四线城市

。

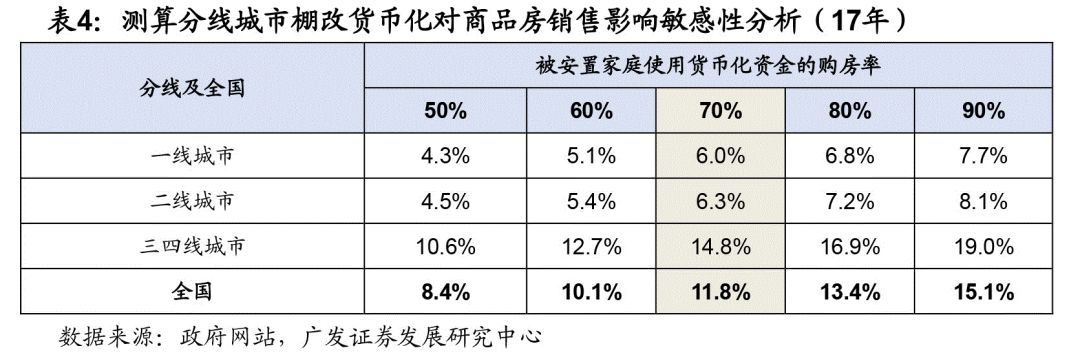

同样,基于前文的计算方法,在套均面积85平米以及不同安置家庭购房率的假定下,我们对棚改货币化对于分线城市影响进行测算。测算结果显示,

在棚改安置化购房率70%的假定下,一线、二线及三四线城市棚改货币化面积占商品房销售的比例为6%、6%和15%。

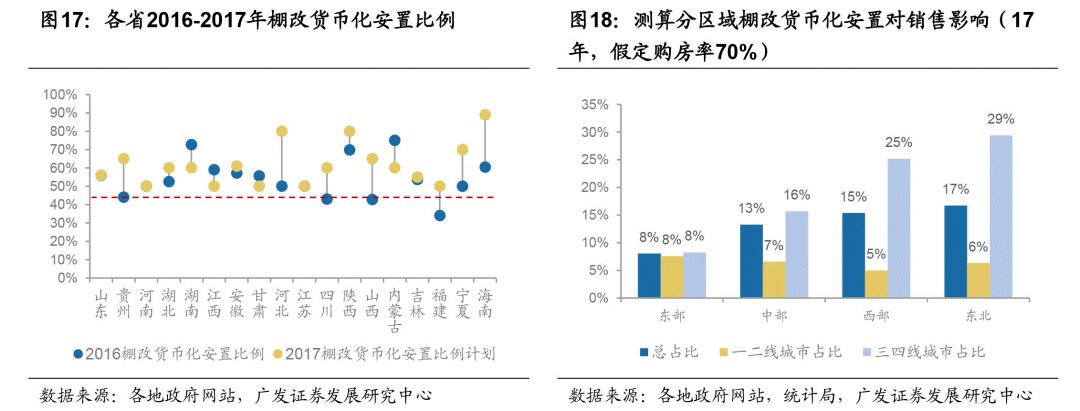

各省及区域:北方及西部影响比例较大,沿海发达区域影响较小

根据2017年分省数据测算,

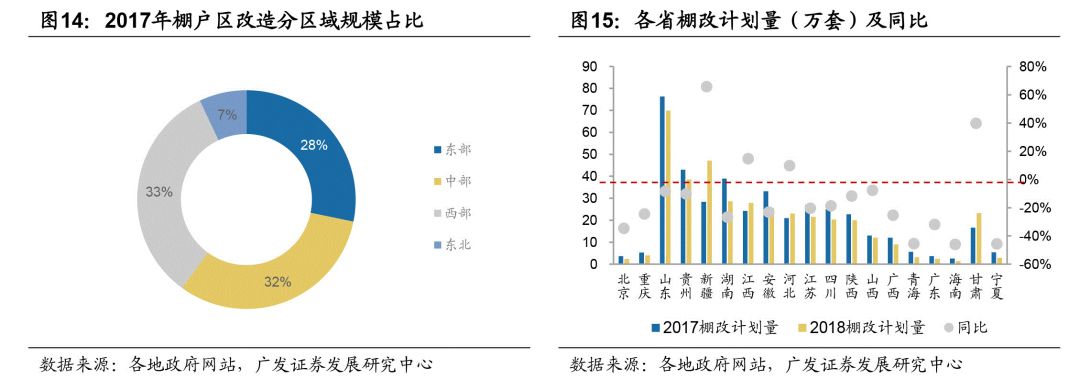

东部、中部、西部、东北地区棚改分总量占比28%、32%、33%、7%

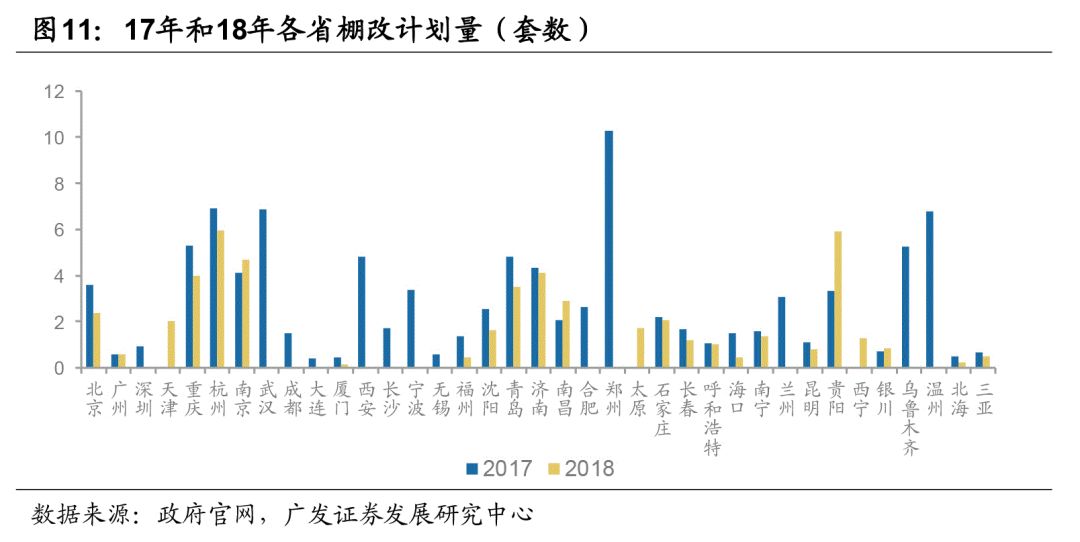

,区域分布较为均衡。由于2018年棚改计划量相较2017年有所下滑,各地在制定2018年棚改计划量时也做出相应调整。根据我们的统计,至少15个省份2018年下调了计划棚改目标量。

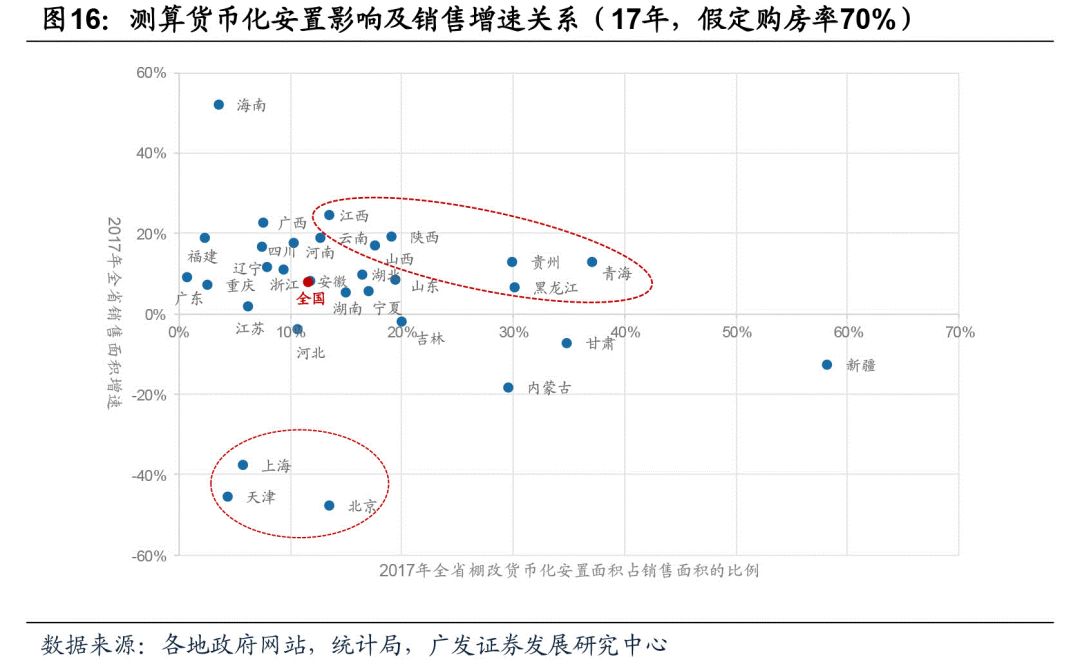

而货币化安置方面,基于同样的假设(套均85平米、假定货币化购房比例70%),贵州、黑龙江、青海、陕西、山西等省份棚改货币化安置面积占销售的比例较高,且2017年全年销售同样正增长,我们认为,

中西部省份棚改货币化安置面积对于商品房销售的贡献比例较高,同时棚改货币化安置对于商品房销售具备刚性支撑

。而北京、上海、天津2017年商品房销售同比为负,棚改对其影响相对较小。

分区域来看,我们同样在不同安置家庭购房率的假定下进行敏感性分析。

假定购房率为70%,东部、中部、西部、东北地区棚改影响商品房销售比例分别为8%、13.3%、15.4%、16.7%

,而在东部地区,棚改货币化安置面积占该地区商品房销售面积的比例对一二线、三四线城市区别不大,而在中部、西部、东北地区的一二线城市,这一比例在7%以内,三四线城市则分别为16%、25%、29%。

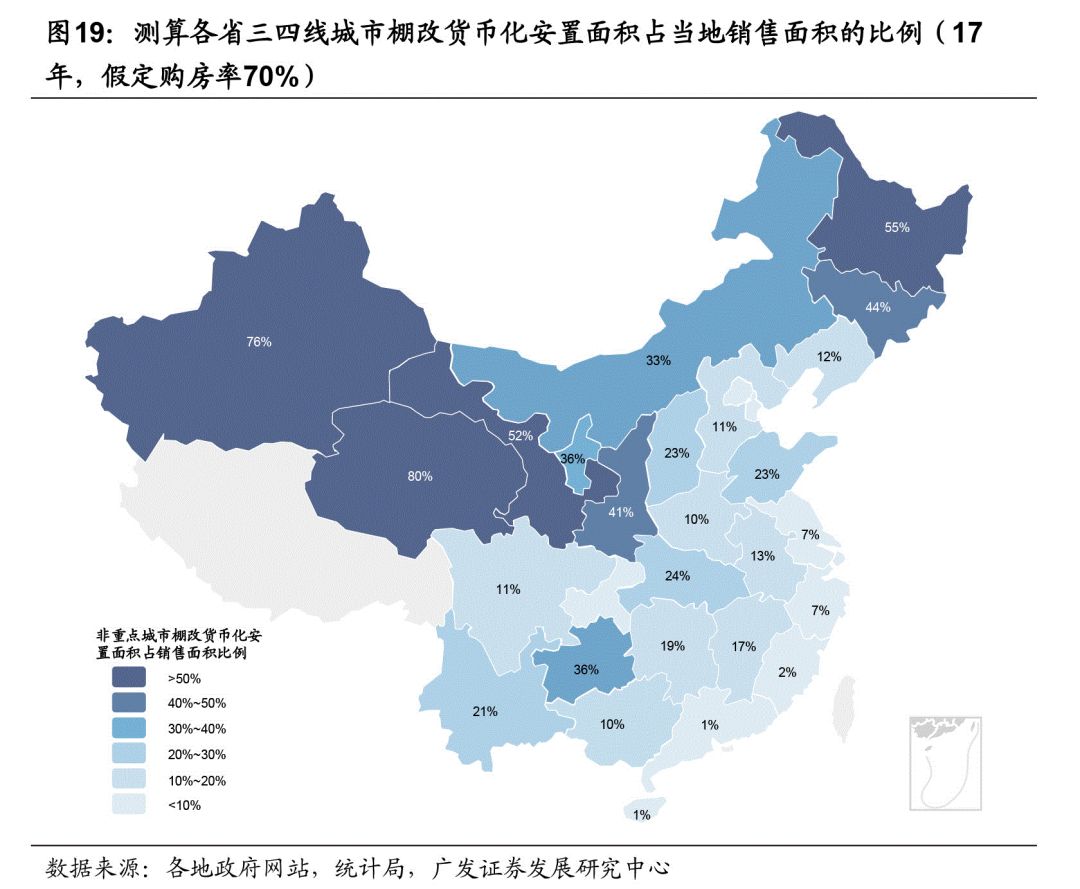

另外我们注意到三四线城市2017年棚改规模占比高达81%,从具体省份来看,三四线城市棚改货币化安置面积占销售面积比重超过50%的有四个省份,分别是黑龙江(55%)、新疆(76%)、青海(80%)、甘肃(52%),而东部地区省份如广东(1%)、福建(2%)、浙江(7%)、江苏(7%)棚改货币化对于房地产销售规模的影响相对较小。总体而言,

棚改货币化安置对于北方及西部影响比例较大,而沿海发达区域影响相对较小

。