并购汪研究中心,专注并购市场研究;

公众号并购汪,并购领域第一自媒体;

并购汪社群,高端人脉与价值分享平台;

添加微信ibmawang2为好友,点击上方加关注↑↑

另,并购汪开讲啦!一天精华研讨班

[4月22日|北京]

,更多资讯请点击:

课程详情

。

再融资新规后,定增募资能力与其它再融资品种无异。定增监管环境趋严,那么,其余的再融资工具募资收购资产靠谱吗?答案当然是肯定的。

小汪说

4月4日晚上,小汪@并购汪在线上直播活动和群友们聊了聊3月31日的再融资新政通报会的情况。从通报会的纪要看,定增目前监管环境趋严。小汪@并购汪发现,群友们都很关心

定增受限之后,其余的再融资品种能否用来募资收购资产

。

答案当然是肯定的。

历史上配股、可转债、优先股等再融资品种均曾用于募资收购资产。只不过之前非公开发行的门槛较低、募资规模无限制,因此上市公司之前普遍选择通过定增解决并购的资金问题。此前不少上市公司通过定增的方式收购大体量资产,实现了“大转型”。

但再融资新规改变了一切,定增募资收购资产的“黄金时代”一去不复返。

那么别的再融资品种呢?

小汪@并购汪想和大家聊一聊,别的再融资品种如何应用于并购重组,以及再融资新规之后这些再融资品种的优势在哪里。今天,小汪@并购汪先为大家讲解可转债和优先股。明天,小汪@并购汪再和大家讲一讲配股和增发。

本文小汪@并购汪首先讲解中国重工、蓝色光标的可转债募资收购资产方案。

优先股募资收购资产方案的讲解文章在二栏。

定增的“黄金时代”之后,其它再融资工具迎来春天?

定增募资收购资产之前是非常流行的操作手法。相比发行股份购买资产,定增募资收购资产的好处在于:

(1)第一,现金收购合规门槛较低

,上市公司首先以自筹资金收购资产,然后再用定增募资替换前期出资,交易的效率高。在定增收购资产方案中,标的原股东可获得现金对价,而认购定增股份的投资者可获得投资收益。定增为上市公司引入了并购的资金方,可满足标的原股东的现金诉求。但是,其实其余的再融资品种均有同样效果。

定增的关键之处在于,之前定增的没有规模限制的。

而配股、可转债与优先股有规模限制,增发的发行规模难以被控制。

因此,上市公司通过定增募资可以收购大体量资产,以达到“大转型”的目的。

(2)第二,上市公司可自行选择定增的发行对象

,可自由调整上市公司的股权结构。控股股东可通过定增方式保持、提高或降低持股比例。上市公司可通过定增方式引入战略投资者,或所谓的“二股东”。

增发、可转债为公开发行,无法自行选择发行对象。可转债可以向原股东优先配售,最多使得控股股东持股比例不变。配股面向全体原股东,使得上市公司股权结构保持不变。优先股可非公开发行,但是一般不可转股,无法改变上市公司股权结构。

(3)第三,此前定增的定价基准日可以是董事会决议日或者股东大会决议日

。

如果上市公司通过定增方式收购资产,定增的发行价格可以以停牌前股价为定价基准。而在定增预案发布之后,如果上市公司收购的资产体量大、业绩好,那么上市公司的股价上涨可能性很大。股价涨上去了,定增发行价还是按停牌前的股价确定的。那么参与定增的投资者的投资安全性较高,有望获得丰厚的投资回报。

增发、配股、可转债均为市价发行,优先股按票面金额(100元每股)发行,是没有这个优势的。

(4)定增的财务门槛较低。

增发、配股、可转债、优先股的财务门槛均高于定增。

定增的独特优势使得定增募资收购资产的方案广受欢迎,大行其道。前两年,真是定增的“黄金年代”。

但是2016年下半年以来,定增监管环境趋严。有的上市公司自筹资金收购大体量资产成功了,定增却迟迟没有进展,最后终止了。再融资新规之后,这一操作手法的“黄金时代”结束了。

再融资新规之后,定增募资收购资产的方案的空间不大了,原因如下:

(1)定增规模受限。

再融资新规规定定增募资上限只能是总股本的20%,也就是总市值的20%。这相当于把定增的募资能力拉低到配股、可转债、优先股的同一层次。定增募资再也不能完全解决收购大体量资产的资金问题了。

(2)定增受18个月时间间隔限制。

再融资新规后,上市公司每隔18个月才能从增发、配股和优先股这3种再融资品种中选择一种。而可转债、优先股没有时间间隔限制。这意味着受困于“18个月”问题的上市公司可以选择可转债、优先股募资收购资产。再融资新政通报会的纪要显示,可转债、优先股享受单独排队。

(3)定增的定价方式受限制。

再融资新规后,定增的定价基准日只能是发行期首日。定增募资收购资产的“套利空间”消失了。对于投资者来说,可转债的“保底收益+向上弹性”的优势凸显。优先股的“稳定收益”优势凸显。

(4)再融资新政通报会的纪要显示,定增的监管环境趋严。

原本创业板定增市价发行可以没有锁定期,但纪要明确表示创业板定增市价发行也有锁定期。原本再融资新规实行“新老划断”,但是纪要明确表示,新规前已被受理但不符合新规要求的定增方案应该撤回。

下面小汪@并购汪为大家讲解两个可转债募资收购资产的案例。小汪@并购汪认为,如果上市公司能够达到财务门槛,发行可转债是较为理想的。可转债这一品种对投资者的吸引力较大,和大股东的利益一致。

中国重工:80亿可转债,36亿收购资产

中国重工为国内研发生产体系最完整、产品门类最齐全的船舶配套设备制造企业,截至2017年4月5日总市值约为1395亿元。中国重工于2009年上市,自上市以来控股股东一直为中国船舶重工集团公司,实际控制人一直为国务院国资委。

中国重工于2011年4月11日推出非公开发行方案,拟以不低于12.44元/股的价格非公开发行股份不超过10亿股,募资不超过125亿元,其中53.6亿元用于收购控股股东中国重工集团持有的7家公司股权、剩余资金用于募投项目与补充流动资金。

本次非公开发行的发行对象为不超过10名特定对象,包括控股股东。控股股东中船重工拟认购非公开发行股份的10%。发行前,控股股东直接及间接控制的持股比例为69.48%,大约为63.69亿股。假设非公开发行完成,上市公司总股本将由91.64亿股增加至101.67亿股,控股股东的持股数量将增加至64.69亿股,持股比例将变为63.63%。

方案表明,控股股东对非公开发行股份的认购意愿不高。本身控股股东持股比例已经很高,不需要通过定增方式巩固控制权。

上市公司拟收购控股股东旗下资产,一方面是为了在原业务基础上新添加煤炭机械装备、水电装备、环保装备等业务,从而平滑船舶行业的周期性波动,提升抗风险能力;另一方面是为了解决与控股股东的同业竞争问题,增强自身的独立性。

但在2011年11月10日,上市公司宣布放弃非公开发行,并将方案改为发行可转债,原方案中收购资产及募投项目的设置不变。

上市公司于2011年11月10日通过董事会决议,拟公开发行可转债募资不超过80.5015亿元,其中36.31亿元用于收购控股股东旗下的7家公司股权,剩余资金用于募投项目。

由于上市公司与交易对手(控股股东)的协议,上市公司已于2012年3月19日支付了收购的首期股权转让款18.20亿元(占交易对价的50.06%)。根据协议,7家公司的股权已过户给上市公司。上市公司拟在可转债募资到位之后,使用可转债募资替换前期自筹资金,并支付剩余的股权转让款。

而上市公司发行可转债的方案是在2012年3月16日获得证监会发审委通过的。2012年6月,上市公司成功发行可转债“重工转债”,募资80.50亿元。

募资总额:

80.5015亿元。

初始转股价格:

6.05元/股。

期限:

6年,2012年6月4日至2018年6月4日,转股期为发行6个月之后。

票面利率:

第一年0.5%、第二年0.5%、第三年1.0%、第四年1.0%、第五年2.0%、第六年2.0%。

到期赎回价格:

债券票面面值的104%(不含最后一期利息)。

特别修正条款:

债券存续期内,连续30个交易日内至少15个交易日正股收盘价低于当期转股价格的85%时,发行人董事会有权提出转股价向下修正方案并提交股东大会表决。

有条件赎回条款:

转股期内,连续30个交易日内至少15个交易日正股收盘价不低于当期转股价格的130%(含130%),发行人有权按债券面值加当期应计利息的价格赎回全部或部分未转股的债券。

有条件回售条款:

债券最后2个计息年度,连续30个交易日正股收盘价低于当期转股价格的80%,债券持有人有权按债券面值加应计利息的价格将债券回售给发行人。

担保情况:中船重工集团提供不可撤销的连带担保责任。

信用评级:

AAA级。

发行方式:

向控股股东及其控制的关联股东之外的原股东优先配售(每股配售1.798元)、网上发行、网上发行、余额包销。

发行结果:

原股东认购38.63%的债券;网上一般社会公众投资者认购0.46%的债券,网上中签率为0.46%;网下机构投资者认购60.91%的债券,网下中签率为0.46%。

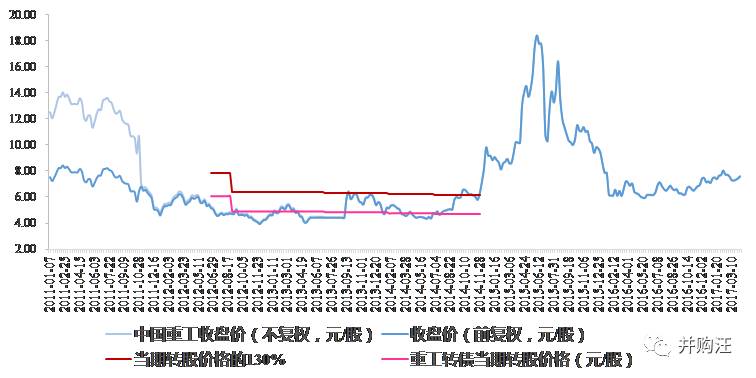

重工转债设置了转股期内的赎回条款。可转债发行后,上市公司股价表现平平。但在2014年9月之后,上市公司股价大涨。债券的赎回条款的触发条件得到满足。

上市公司于2014年10月公告拟赎回全部未转股的债券,赎回登记日为2014年11月28日。最终绝大部分在赎回之前进行转股,只有465万元的债券没能及时转股。

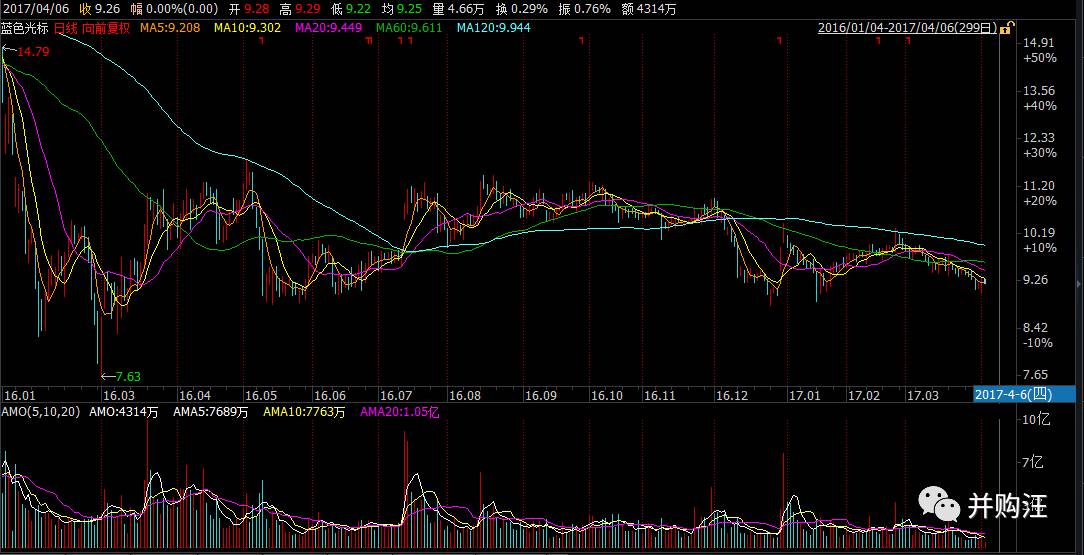

重工转债摘牌之后,上市公司的股价依然大涨,在2015年5月股价差不多20元/股,如图所示:

(1)为什么放弃定增:股价跌破定增底价?投资者看好可转债

上市公司的公告并未详细披露终止非公开发行的原因,仅披露原因为“充分考虑经济环境和市场变化等因素”。

小汪@并购汪注意到,非公开发行预案推出后,上市公司股价表现不理想,已跌破定增底价。这可能会降低投资者参定增的意愿。

而可转债是市价发行的,面向所有投资者。由于可转债具有“保底收益+向上弹性”的特性,具有较好的配置价值,因此不少投资者对可转债的认购热情较高。

重工转债规模80亿元,网上网下中签率均为0.46%。网上投资者的申购金额为80.30亿元,而网下投资者的申购金额为10,676.09亿元。即使考虑到定金比例为申购金额的20%,本次可转债发行的冻结金额量依然是惊人的。

(2)重资产公司:可转债募资能力较强

可转债的募资规模上限为公司净资产的40%,可转债发行后公司债券余额不能超过净资产的40%。按2012年6月1日的股价计算,上市公司总市值约为1050亿元。而在2011年12月31日,上市公司合并报表的所有者权益合计为409.54亿元,因此上市公司可转债募资上限理论为163.82亿元,约占总市值的15.60%。

而上市公司的募资需求为80.50亿元。可见由于上市公司的净资产规模较大,因此发行可转债完全可以满足募资需求。

在非公开发行预案中,标的资产原本预计估值为53.6亿元。但在发行可转债的董事会决议发布时,标的资产已经过评估机构评估,评估值为36.35亿元。这个价格已经过国务院国资委备案。

标的估值下降,再加上砍掉了非公开发行的“30亿元补充流动资金”的募投项目,上市公司的募资需求已经是下降了。原本非公开发行的募资规模为125亿元,而可转债的募资规模仅为80.50亿元,募资规模下降了大约35亿元。

(3)控股股东的利益诉求:注入资产,解决同业竞争问题,不需提高持股比例;并未认购可转债

定增与可转债的一大区别为:定增可确定认购对象,控股股东可通过定增提高持股比例;而可转债为公开发行,可规定向原股东优先配售,控股股东可通过认购可转债保持持股比例不变。

在之前的定增方案中,控股股东认购的比例仅为10%。非公开发行完成后,控股股东持股比例将下降。而在可转债方案中,控股股东不参与认购。控股股东持股比例本身较高,不需要巩固控制权。

蓝色光标:创业板第一支可转债

蓝色光标为创业板上市公司,为国内知名的广告商。蓝色光标善于通过外延式并购发展,并购策略有许多值得学习的地方。

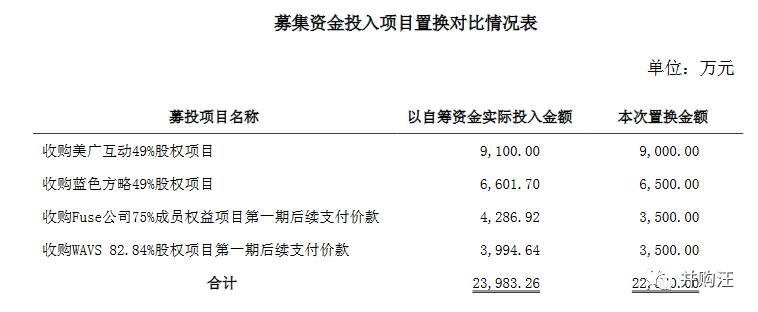

蓝色光标于2014年7月28日通过董事会决议,拟发行总额不超过14亿元的可转债。所募集资金中,9,000万元用于收购美广互动49%股权、6,500万元用于收购蓝色方略49%股权、1亿元用于并购专项资金池项目、剩余资金用于募投项目。

在可转债公布预案之后,上市公司修改了可转债的募资用途。原本预计用于并购专项资金池项目的1亿元中,3,500万元将用于收购Fuse Project公司75%股权、3,500万元用于收购WAVS公司82.84%股权。

2015年12月,上市公司成功发行总额14亿元的可转债。这是创业板上市公司第一次发行可转债。

募资总额:

14亿元。

初始转股价格:

15.30元/股。

期限:

6年,2015年12月18日至2021年12月17日;转股期为2016年6月27日之后。

票面利率:

第一年0.5%、第二年0.7%、第三年1.0%、第四年1.5%、第五年1.8%、第六年2.0%。

到期赎回价格:

债券票面面值上浮8%的价格(含最后一期利息)。

特别修正条款:

债券存续期内,连续20个交易日中至少10个交易日正股收盘价低于当期转股价格的85%时,发行人董事会有权提出转股价格向下修正方案并提交股东大会表决。

有条件赎回条款:

转股期内,连续30个交易日中至少15个交易日正股收盘价不低于当期转股价格的130%(含130%)时,发行人有权按照债券面值加当期应计利息的价格赎回全部或部分未转股的债券。

有条件回售条款:

债券的最后2个计息年度内,连续30个交易日正股收盘价低于当期转股价的70%时,债券持有人有权按债券面值加上当期应计利息的价格将债券回售给发行人。

担保情况:

无担保。

债券评级:

AA。

发行方式:

向原股东优先配售(每股配售0.7249元)、网上发行、网上发行、余额包销。

发行结果:

原股东认购了7.02亿元,占发行总量的50.16%;网上一般社会公众投资者认购了284万元,占发行总量的0.20%,中签率为0.058%;网下机构投资者认购了6.95亿元,占发行总量的49.64%,中签率为0.058%。

在可转债发行之前,上市公司已使用自筹资金收购标的。这是因为上市公司与交易对手的协议有时间限制,上市公司必须在约定的时间之前支付价款。

此前上市公司已于2013年收购了美广互动51%股份。美广互动在2013年的净利润为2,867万元,本次交易作价对应的市盈率约为10倍。美广互动49%股份作价1.40亿元,本次可转债募资中的0.90亿元将用于支付部分现金对价。

本次交易之后,上市公司将持有蓝色方略100%的股份。蓝色方略2013年净利润为1,359万元,本次交易的市盈率约为10倍。蓝色方略49%股份作价0.66亿元,本次可转债募资的0.65亿元将用于支付部分现金对价。

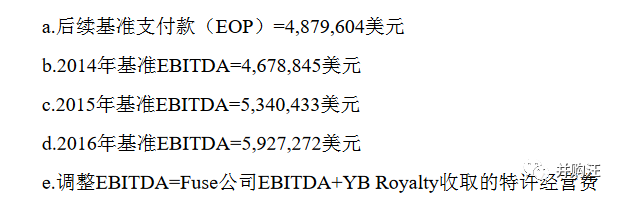

Fuse Project公司位于旧金山,业务为客户提供全方位的设计服务,包括工业设计、品牌、用户界面及用户体验等服务。Fuse Project公司在2014年的净利润为208万美元。根据Fuse Project公司调整后的2013年财年的EBITDA(644万美元)的10.07倍,本次交易确定Fuse Project公司的估值为4,667万美元。

上市公司通过美国子公司蓝标美国收购标的75%股份。本次交易采取了“或有对价支付法”(Earn-out)。蓝标美国已在2014年10月10日前支付了首期支付款2,037万美元。剩余支付款将在3年内分3次支付。假设未来Fuse Project公司的实际EBITDA高于基准数,则后续支付款需等比例上涨;反之则后续支付款等比例下降。

由于Fuse Project公司在2014年的EBITDA却确定为644万美元(低于基准数468万美元),蓝标美国需要在2015年5月31日之前支付第一期后续支付款671万美元(按当时汇率约合人民币4,155万元)。本次可转债募资的0.35亿元就是用于支付第一期后续支付款。

WAVS公司位于英国伦敦,业务主要包括市场研究、市场营销策划、数字媒体营销等。2013年12月,蓝标国际(上市公司香港子公司)与交易对手达成协议,拟收购WAVS公司的82.84%股权。WAVS公司估值约为2,508万英镑。

蓝标国际已于2014年3月21日支付了首期支付款1,807万英镑。后续支付款将分3年支付,并采取“或有对价支付法”,如果WAVS公司未来的EBIT的增长率高于基准数,则后续支付款需上涨;反正则后续支付款上升。2015年5月31日前,蓝标国际需要支付第一期后续支付款456.7万英镑(按当时汇率约合人民币4,196万元)。

在可转债发行时,上市公司的实控人为赵文权、许志平、吴铁、陈良华、孙陶然。截至2015年6月30日,赵文权、孙陶然、吴铁、许志平、陈良华合计持有公司534,267,050股股份,占公司现有总股本的27.67%。

本次可转债发行向原股东优先配售。赵文权、许志平、吴铁、陈良华、孙陶然分别认购了债券99万张、25万张、60万张、61万张、45万张,合计占发行总量的20.73%。

2016年1月18日,实控人分别在二级市场上出售所持的全部债券。当时可转债发行差不多满1个月。由于可转债本身没有锁定期,因此实控人可以马上在二级市场上出售债券。

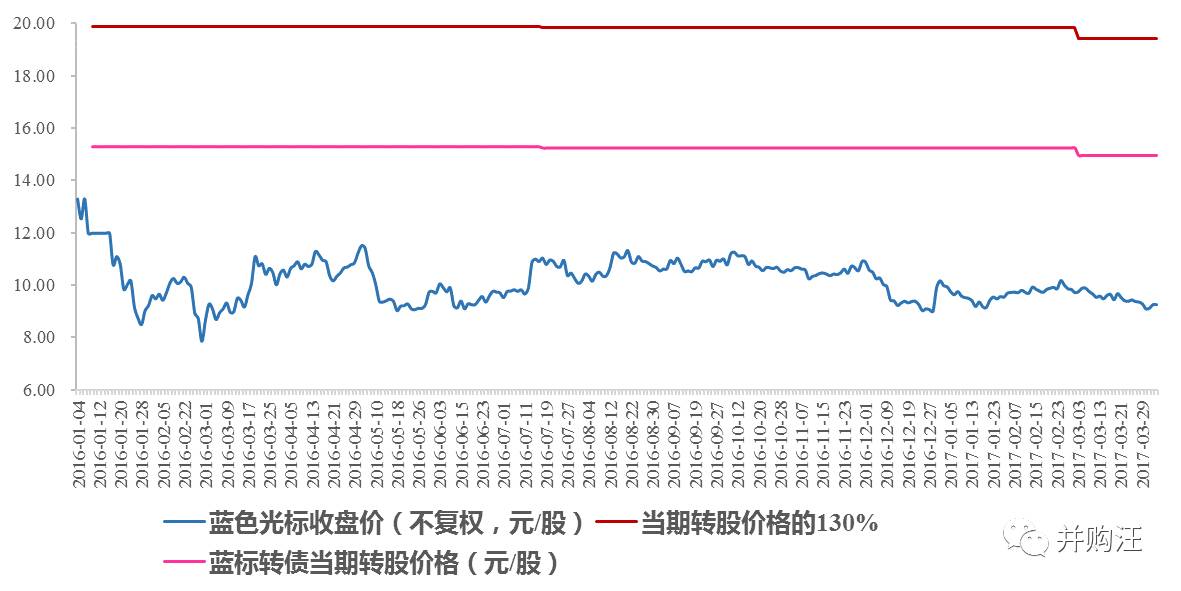

在2016年1月18日,蓝标转债的交易价格为114.30元。而按当日的上市公司股价计算,蓝标转债的转股价值为70.52元,转股溢价率为62.08%。这意味着实控人参与认购可转债,大约1个月内回报率为14.30%,年化回报率约为172%。

蓝标转债发行后,上市公司股价没有特别的表现。蓝标转债的价格在105元至110元的区间里徘徊。

(1)出色的并购战略:全面出击、或有对价支付法;降低资金压力,同时实现与标的创始人对赌

蓝色光标通过不断并购进行外延式发展。蓝色光标的并购战略很有特点。第一,热衷收购“小而美”的标的,标的质量不错,但是体量不大。分散收购“小而美”的标的可分散风险。

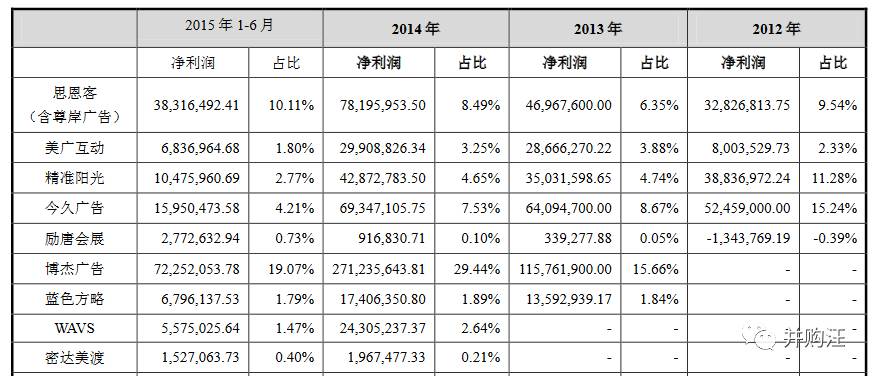

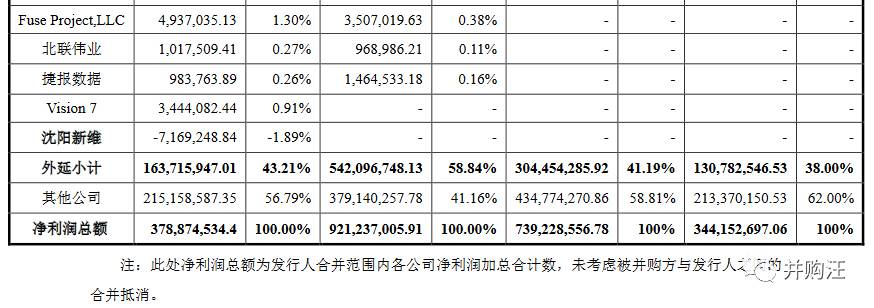

蓝色光标的外延式发展成果如下:

第二,支付方式多为现金支付,并且安排分期付款。上市公司首先现金收购标的的控股权,比如说51%的股份,并且让标的原股东(往往为创始人或管理层)保留少数股份。假如标的后续发展好,上市公司再收购剩余的少数股份。分期付款的安排可激励标的原股东改善经营。

本次收购两个境外标的股份,交易采取了“或有对价支付法”。后续支付款的具体金额与标的的EBITDA或者EBIT挂钩,可激励标的的原股东(同时为管理层)改善经营。

同时,分期付款可减轻现金收购的资金压力。本次蓝色光标发行可转债,合计募资14亿元,其中2.25亿元用于支付并购现金对价。现金对价金额较小,是因为上市公司采用了分期付款方式,所募集资金仅支付了几个标的的后续分期支付款。

(2)打新中签率仅0.058%,投资者认购热情高;实控人马上减持债券,可转债无锁定期更灵活

蓝标转债打新中签率仅0.058%,显示投资者认购热情高。可转债打新中签率低为正常现象。但在已发行的可转债中,蓝标转债的中签率算是非常低的。

蓝色光标的实控人认购了可转债,并且在债券发行1个月后减持债券。这体现了可转债的灵活性。

对于上市公司的控股股东来说,认购可转债是无锁定期的。如果控股股东将债券转股,那么相当于增持股份。控股股东增持股份后,起码6个月内不能反向操作,也就是转股后6个月内不能卖出股份套现。

但是如果控股股东不将债券转股,而是将债券出售,是没有锁定期限制的。

有的上市公司业绩好、发展前景好。可转债上市后,债券价格高于转股价值(债券面值/当期转股价格*正股股价)是正常的,这体现了市场认为上市公司股价未来有上涨预期。当债券价格很高的时候,如果控股股东无增持诉求,可酌情考虑减持债券。

启发

可转债无“18个月”限制,可解决小体量并购资金问题

再融资新规之后,上市公司增发、配股、定增受18个月时间间隔限制,而可转债、优先股不受时间间隔限制。之前进行过定增的上市公司可通过可转债解决小体量现金并购的资金问题。

上市公司发行可转债的财务门槛是较高的。这说明了,再融资新规之后,业绩好的上市公司进行并购可选的募资手段更多。本文介绍的两个案例,中国重工和蓝色光标当时都是业绩不错的上市公司,符合发行可转债的要求。

中国重工上市后不断通过并购的方式整合集团资源,曾通过发行股份购买资产、非公开发行的方式收购集团资产。由于本次交易体量较小,且控股股东本次无通过注入资产提升持股比例的需求,因此中国重工可通过发行可转债方式募资收购资产。

蓝色光标不断并购,标的体量均不大,且擅长采取“分期付款”、“或有对价支付法”的安排降低资金压力。因此可转债募资是较为理想的。

小汪@并购汪在之前的文章分析过,可转债募资规模与上市公司的市净率有关,因为可转债的募资上限为净资产的40%(可转债发行后债券余额不超过净资产的40%)。

证监会2015年发布的《公开发行公司债券监管问答》指出,这个“净资产”指的是“合并报表所有者权益”。

假设上市公司的市净率为1倍,那么它的可转债募资上限就是总市值的40%;假设上市公司的市净率为5倍,那么它的可转债募资上限就是总市值的8%。

假设上市公司的市净率低于2倍,则可转债的募资上限高于定增的募资上限。假设上市公司的市净率高于2倍,则可转债的募资上限低于定增的募资上限。

中国重工就是典型的重资产公司,目前市净率才2.29倍。这类重资产公司可转债募资能力强。而蓝色光标其实市净率也不高,目前市净率约为2.80倍。

之前小汪@并购汪在线上交流的时候,特别指出,可转债的募资用途有严格限制。上市公司打算以可转债募资收购资产,需要重视这个问题。可转债的募资仅能用于核准的用途。如果可转债的募资用途改变,债券持有人可获得一次无条件的回售权。

在中国重工的案例中,交易对手为控股股东,交易风险较小。且在可转债预案出台之前,标的已经过评估且价格已经国资委备案。可转债还没发行,上市公司就支付了一半对价,标的也过户了。

在蓝色光标的案例中,上市公司要么已经是标的的控股股东,要么已为标的支付首期支付款。可转债发行之前,上市公司已使用自筹资金支付了交易价款。可转债募资到位后,上市公司的前期出资可被替换。

结语

由于可转债有募资上限,且占用公司债额度。因此在大体量的现金并购中,可转债并不能完全满足上市公司的募资需求。但是可转债可以成为上市公司的重要募资手段。

WIND统计,从2017年3月4日至4月7日,已有19家上市公司公布可转债发行预案,募资规模合计为862亿元。

再融资新规之后,可转债的优势更突显:(1)可向原股东优先配售,保护中小投资者权益;(2)优先配售的情况下,可不改变上市公司股权结构,与大股东利益一致;(3)投资者打新热情高,发行成功率高;(4)

发行不受“18个月”时间间隔限制

;(5)

再融资新政通报会明确指出,可转债单独排队,享受绿色通道,但是审核标准不降低

。

小汪@并购汪先介绍到这里。读者朋友们是不是觉得可转债募资收购资产其实很靠谱呢?

对优先股募资收购资产有兴趣的读者,欢迎阅读今日二栏文章。

最后,不要

忘记了并购汪4月22日的一天精华研讨班,只需要一整天就可以让小伙伴们对资本市场一览无余。

详情点见文末

。

免责声明:

本文根据公开资料撰写,并购汪研究中心无法保证公开资料的准确性。在任何情况下,本文不代表任何投资建议。

前沿,重组新政、再融资新政、IPO加速,你要的解读都会有;

实战,资本运作新方略,并购基金新玩法,一切用案例说话;

专业,并购汪核心团队主讲,实战经验与研究积淀双重保障;

全面,一天时间,全方位纵深解读。

时间地点:

北