|

无关税情理之中,有协议略超预期

中美达成第一阶段贸易协议点评

|

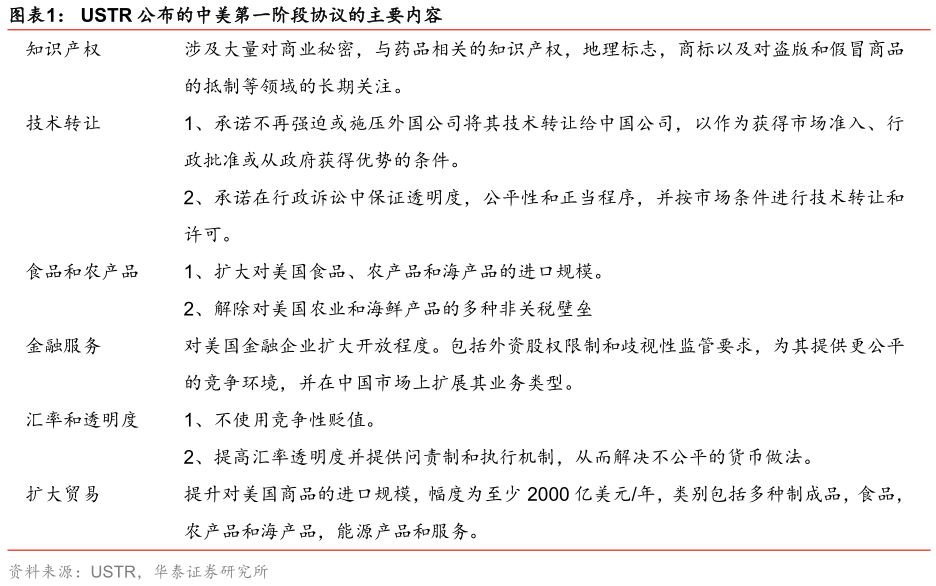

中美达成第一阶段协议,中美将取消12月关税+削减此前部分关税

12月13日,中美双方达成第一阶段经贸协议。

我们认为此次未加关税是情理之中,美方关税施压空间已显著减小;

此次达成协议或略超市场预期,但后续协议的达成门槛大概率上升。

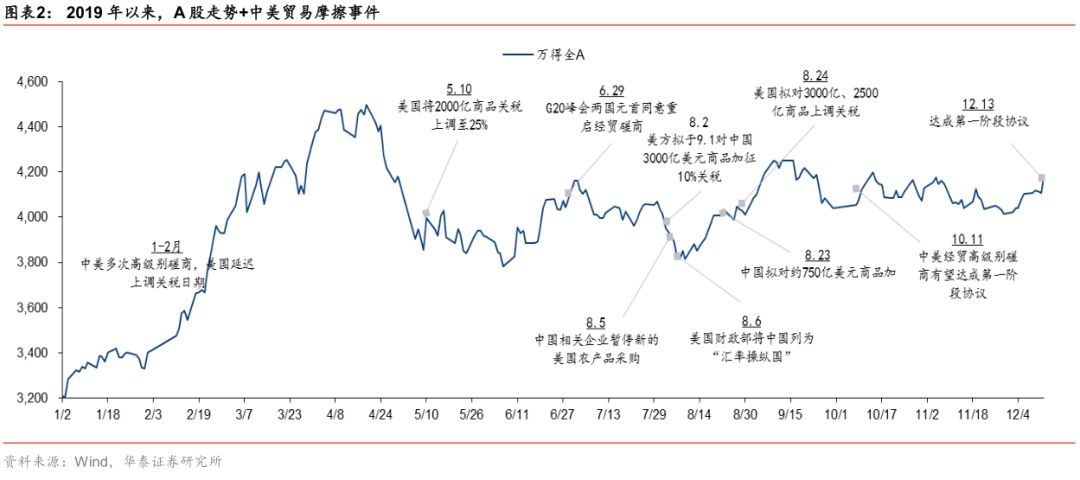

今年以来,随着加征关税商品覆盖率的提升和美国经济下行压力的增大,美国对中国主动施压的概率在降低,中美关系对A股估值的压制程度逐级降低;

相反,第一阶段协议达成后,后续谈判的门槛则在上升,对A股估值的拉动作用或将逐级降低。

中期内A股运行逻辑大概率进一步回归内部,继续关注政策支持增大、外部边际减压、“供需共同受益”的设备类企业如工控、锂电设备、半导体设备等。

“无关税”情理之中,美方关税施压空间已显著减小

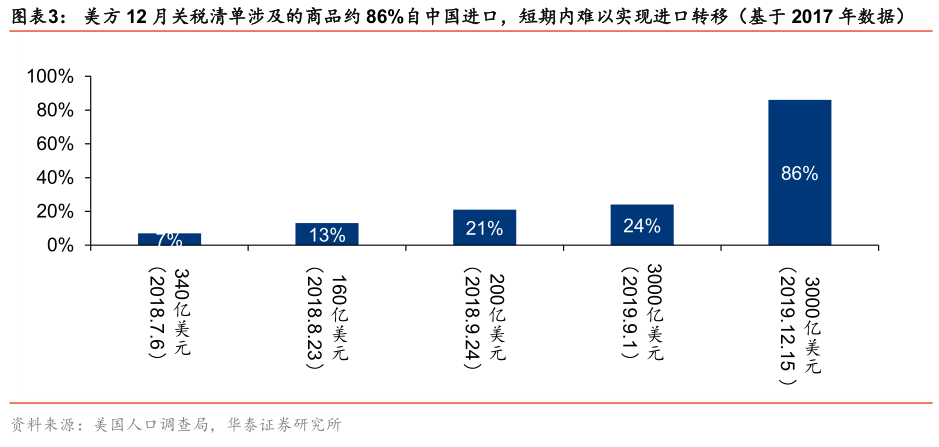

美方取消原定于15日的关税计划是情理之中,基于2017年度贸易数据,1)12月关税计划的清单涉及大量计算机与电子类产品—86%的进口源于中国,短期内难以实现进口替代,而前四批涉及的商品从中国进口的比例分别仅为7/13/21/24%;

2)12月关税计划对美国跨国企业亦造成较强冲击,清单涉及的计算机与电子类产品,约38%来自于美国在中国的FDI所出口;

3)若12月关税落地,美方对自中国进口的核心制造品关税覆盖率超过90%,后续阶段谈判的关税弹药几乎耗尽。

我们认为,中美双方互相取消12月关税计划标志着美方关税施压政策大概率已进入拐点。

“有协议”略超市场预期,后续协议的达成门槛大概率上升

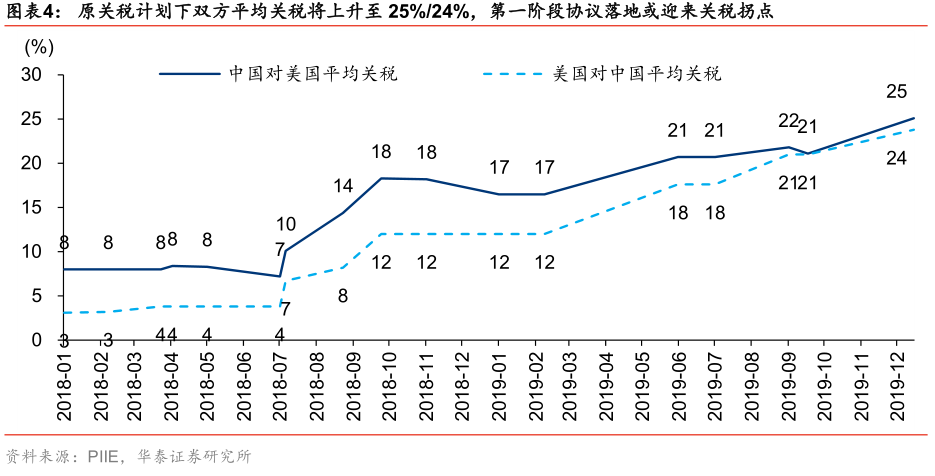

美方将对9月生效的约1200亿美元中国商品的关税减半至7.5%,剩余约2500亿美元中国商品关税仍维持25%。

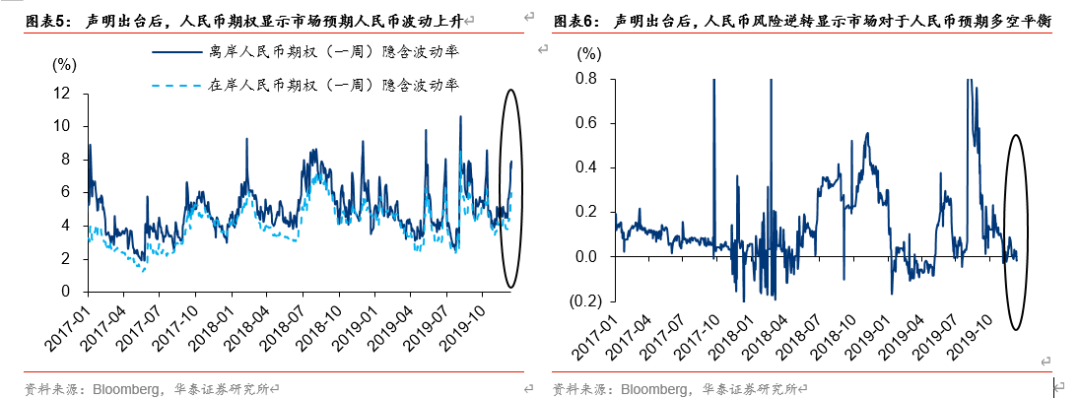

从前期中美APEC峰会会面落空+临近关税计划时点美方称“不急于达成协议”等信号来看,此次签署阶段性协议或略超市场预期,双方声明公布后人民币预期波动率上升且多空势力平衡,反映市场仍担心短期变数。

2019年以来,随着加征关税商品覆盖率的提升和美国经济下行压力的增大,美国对中国主动施压的概率在降低,中美关系对A股估值的负面影响程度逐级降低;

相反,第一阶段协议达成后,后续谈判的门槛则在上升,对A股估值的正面拉动作用或逐级降低。

中美竞争仍是长线主题,中期内A股运行逻辑进一步回归内部

今年6月我们指出A股的核心影响变量将从外部转向内部(详见6.2《市场核心影响变量从外部转向内部》)。

6月至9月,A股特别是创业板指数在美方升级贸易争端、金融争端、科技争端中,仍取得了相对于全球主要股指的超额收益;

而10月初中美宣称达成初步协议意向,A股反应则较为平淡,呈现风险偏好对贸易协商消息双向钝化、市场运行逻辑回归内部的趋势。

展望明年,我们仍将中美关系归结为低预测度变量,但其大概率只影响大势节奏,不影响大势方向。

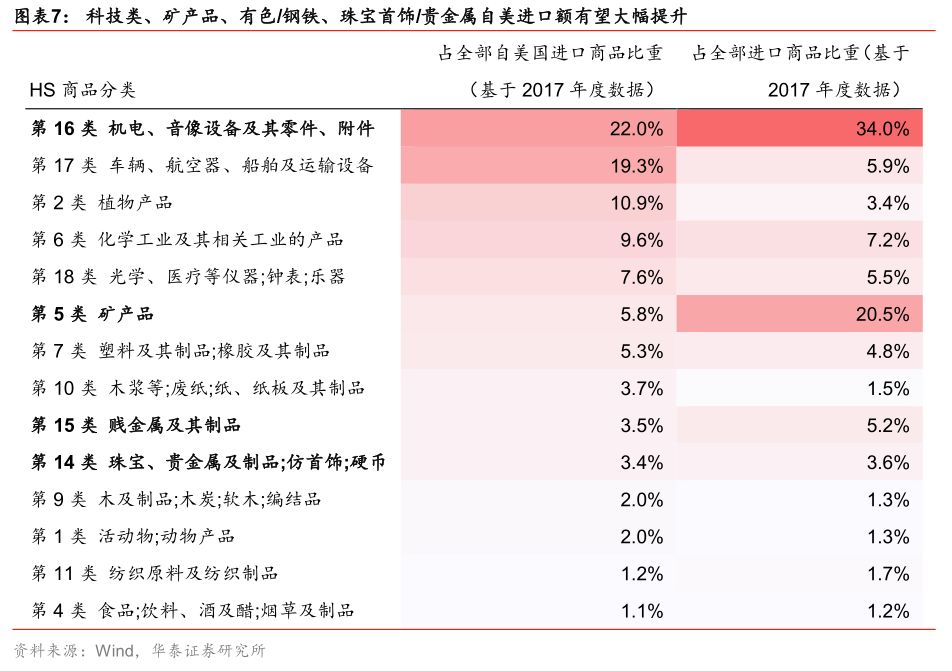

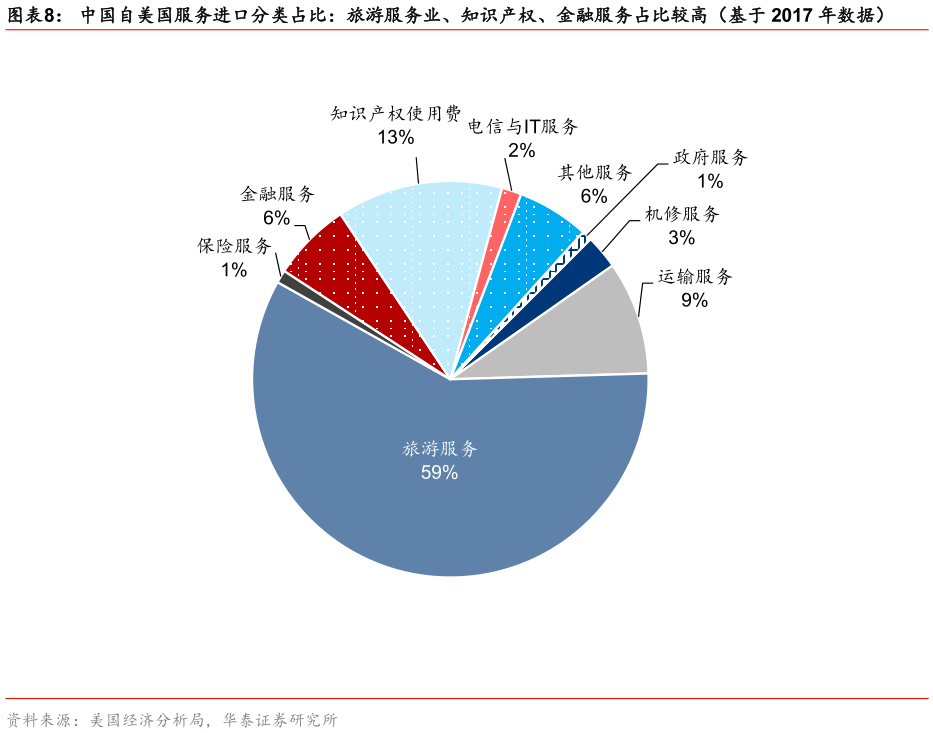

结构上,关注对美贸易进口额大幅提升之下,对国内农业、科技类、原材料、旅游和金融等板块的影响。

逆全球化侵蚀美股长牛根基,中长期内坐稳逆全球化中的A股“顺风车”

我们在11.21发布的年度策略《坐稳逆全球化中的“顺风车”》中指出,过去30年的全球化趋势提升美跨国企业利润率(供应链全球布局)+降低美股贴现率(广谱通胀水平和长端利率降低),是美股30年长牛的根基。

2018年以来的逆全球化在中长期将侵蚀美股长牛根基,而对于A股,一方面,逆全球化或倒逼国内产业升级和自主可控加速→提升A股企业利润率,另一方面,逆全球化将加速中国由最大制造国向最大消费国转变→海外资本流入→压低A股贴现率水平→提升A股估值。

逆全球化初期资金仍向价值资产(美股)集中,中期内美国通胀的回升或将成为美股调整的催化剂。

风险提示:

中美贸易磋商进展不及预期;

全球经济下滑速度超预期;

全球风险偏好大幅恶化,权益资金大幅流出。