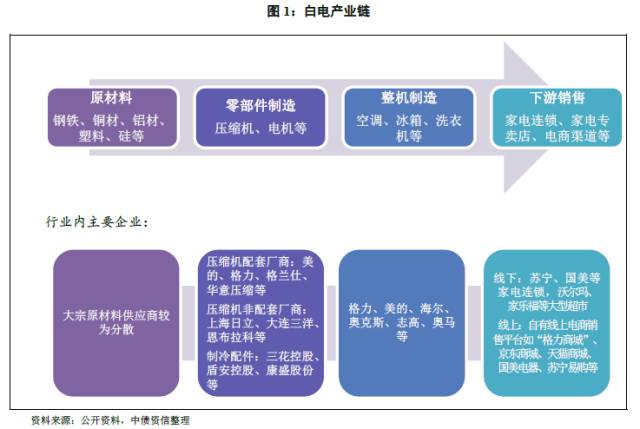

一、上游原材料

白电大宗原材料主要为钢板、铜管、铝箔和塑胶原料等,以及模式化装配的零部件包括压缩机、电机、电控组件和注塑件等。整体来看,原材料成本在白电产品中占比约85%(具体分析详见后续的中债资信《家电行业运行情况专题报告》),因此白电企业对原材料价格波动较为敏感。目前我国白电生产企业的原材料基本可从国内采购,部分电子元器件或根据客户指定从国外采购(以日韩为主)。

二、零部件制造

冰箱和空调最核心的部件是压缩机(将低压气体提升为高压气体的一种从动的流体机械,为整个系统提供动力),占其生产成本分别约为25%和33%,洗衣机的零部件相对繁多,较核心的有电机、电控组件和离合器等。压缩机行业是个充分竞争的行业,虽然进入门槛较高,但仍存在产能结构性过剩,中低端压缩机产品竞争激烈的问题,高效化、变频化、小型化仍将是整机厂实施竞争差异化的重点。近年,旋转压缩机借助规模化成本优势和自配套体系供应,在商业空调领域占比大幅增长;磁悬浮离心压缩机也将成为替代传统螺杆机和离心机的首选。

目前国内家电配件生产企业相对分散,可以分为配套企业市场和非配套企业市场,配套企业市场是指家电整机制造企业旗下拥有自建的压缩机产线,非配套企业市场中,生产零配件的企业其下游客户为自身的非关联方。在压缩机生产领域,配套企业市场中的主要厂商包括美的、格力、格兰仕、华意压缩(四川长虹电子控股集团有限公司旗下企业,其冰箱压缩机在全球市场占有率名列前茅)等;非配套企业市场中的主要厂商包括国内的上海日立(上海日立电器有限公司成立于1993年,由上海海立(集团)股份有限公司投资75%,日立空调·家用电器株式会社投资25%合资组建而成)、大连三洋(大连三洋制冷有限公司,股东三方是日本三洋电机株式会社、大连冷冻机股份有限公司和日本双日株式会社)和国外品牌如瑞典阿特拉斯(Atlas)、德国比泽尔(Bitzer)、英格索兰(IngersollRand)、巴西恩布拉科(Embraco)、美国寿力(SULLAIR)等;在制冷配件(如四通阀、截止阀等)领域,主要的厂商包括三花控股、盾安控股和康盛股份等。国内企业在零部件领域已经形成一定规模,但面临“大而不强”、“量增利不增”的困扰,以压缩机为例,无论从技术、品牌、定价权方面,离全球最强的压缩机生产商仍存在一定差距。

三、整机制造

我国市场规模较大的白电相关企业多为整机厂商,以空调为例,中国为全球空调最大的生产基地,产量占全球总产量的70%以上,但产业垂直一体化发展程度最低。大部分整机生产企业的上游零部件主要采用外购方式,目前仅有白电龙头格力、美的及格兰仕等公司和四川长虹拥有自建压缩机生产线,整体而言,白电企业对产业链掌控能力相对较好,对上游零部件厂商具备一定的议价优势。对下游,家电企业一般先预收部分货款,同时给予家电连锁14天~1个月不等的账期,80%货款采用票据结算。

四、下游销售

从目前渠道格局来看,当前家电零售渠道(由于家电产品的渠道不因细分行业不同而产生很大差异,因此对于渠道的分析不以黑电、白电和小家电为区分)可细分为全国性家电连锁、大型商超、区域家电连锁、百货商店、乡镇家电专卖店、企业直营店和新兴的线上电商渠道。近年来,我国家电行业线上线下呈现了“冰火两重天”的景象,一方面传统线下渠道依旧惨淡,另一方面线上市场增长飞速,根据工信部赛迪研究院发布的《2016中国家电网购报告》,2016年家电网购市场经过多年的高速增长后,增幅趋缓,但仍高于整体实物商品网络零售交易额,传统四大家电网购零售额达1,161亿元,同比增幅34.9%。从具体品类看,电视机网购渗透率较高,线上电视机零售额占电视机整体零售额的32%;空调经过2016年的热销,线上零售额渗透率已经接近25%;冰洗产品较低,线上零售额占整体零售额比例在19%左右。

从市场集中度来看,大家电的线下市场品牌集中度远高于线上市场,2016年空调、冰箱和洗衣机CR3占分别为68.84%、55.66%和64.26%;线上市场大家电整体CR3为23.5%,其中海尔和美的份额占比领先,2016年销售份额分别为10%和8.7%,其余品牌占比均低于5%。从市场集中度可以看出,一线品牌在传统的线下渠道优势十分明显,而二三线品牌则在线上具有一定先发优势,但随着一线品牌纷纷加大电商渠道的布局,未来线上市场集中度有逐步提高的趋势。从线上渠道的份额看,2016年,国美在线在家电网购市场的占比已经降到0.5%以下,家电网购市场只剩下京东、天猫、苏宁易购三巨头。其中,京东以62%的份额稳占六成江山,天猫以26%的份额位居第二,苏宁易购位列第三,占10.5%,其他份额则被小米、乐视等垂直电商和国美在线、亚马逊等平台瓜分。

在白电产业链中,原材料供应商由于集中度很低,议价能力和盈利空间相对较低;零部件厂商中,虽然压缩机是最核心的部件,但由于白电巨头多自建产线,而压缩机行业存在结构产能过剩,除了由三花控股和盾安环境(虽然从市场份额来看盾安环境行业地位较强,但其运营效率不及三花股份,整体盈利能力和获现能力较弱)寡头垄断的阀件零部件市场,其他管件、板件等零部件厂商盈利能力仍弱于整机制造企业。我们选取了白电整机制造和零部件制造的部分代表企业进行分析,从表中可以看出,整机制造企业毛利率可高达32.70%,中位数为24.20%;零部件企业仅有三花控股达到26.59%,行业中位数则为18.58%;不同渠道商的盈利能力有所差异,以国美电器和苏宁电器为代表来看,其毛利率约为16%,略低于零部件企业。考虑到零部件制造、整机制造和渠道商的商业模式有所差异,我们用总资产报酬率和EBIT利润率再进行比较分析发现,渠道商的资产运营效率是显著低于整机制造和零部件制造企业的,而对于后两者而言,整机制造企业行业龙头的总资产报酬率和EBIT利润率均可高于10%,中位数分别为7.22%和7.54%,而零部件制造企业行业龙头的总资产报酬率和EBIT利润率约为6%左右,中位数则分别为5.86%和7.11%。由此可以看出,整机制造环节的盈利能力整体是优于零部件制造环节的。

对于产业链各环节企业的话语权,我们采用应收账款/营业收入这一指标进行分析,从表中可以看出,零部件企业的话语权相对较弱,代表企业应收账款/营业收入均高于0.15倍,中位数达到0.26倍,而整机制造企业和渠道商对账款的管控均较为强势,除星星集团和志高空调外,其他企业的应收账款/营业收入均低于0.15倍。

整体看,零部件企业的盈利及获现表现均较为弱势,大部分企业缺乏核心竞争力;整机制造企业盈利能力较好,占用上下游资金能力较强,在产业链中有较强话语权;销售渠道商受零售行业景气度下降等影响,近年盈利表现有所下滑,但获现能力相较于家电企业处于较好水平。