一人独怼五部委,知错能改周小川

2000年2月,周小川出任第四任中国证监会主席。周小川上任后开市第一天,股市几乎前线涨停,沪指上涨2.47%。

周小川的上任之后,市场正处于5.19行情的后半程,一路向上攀升。

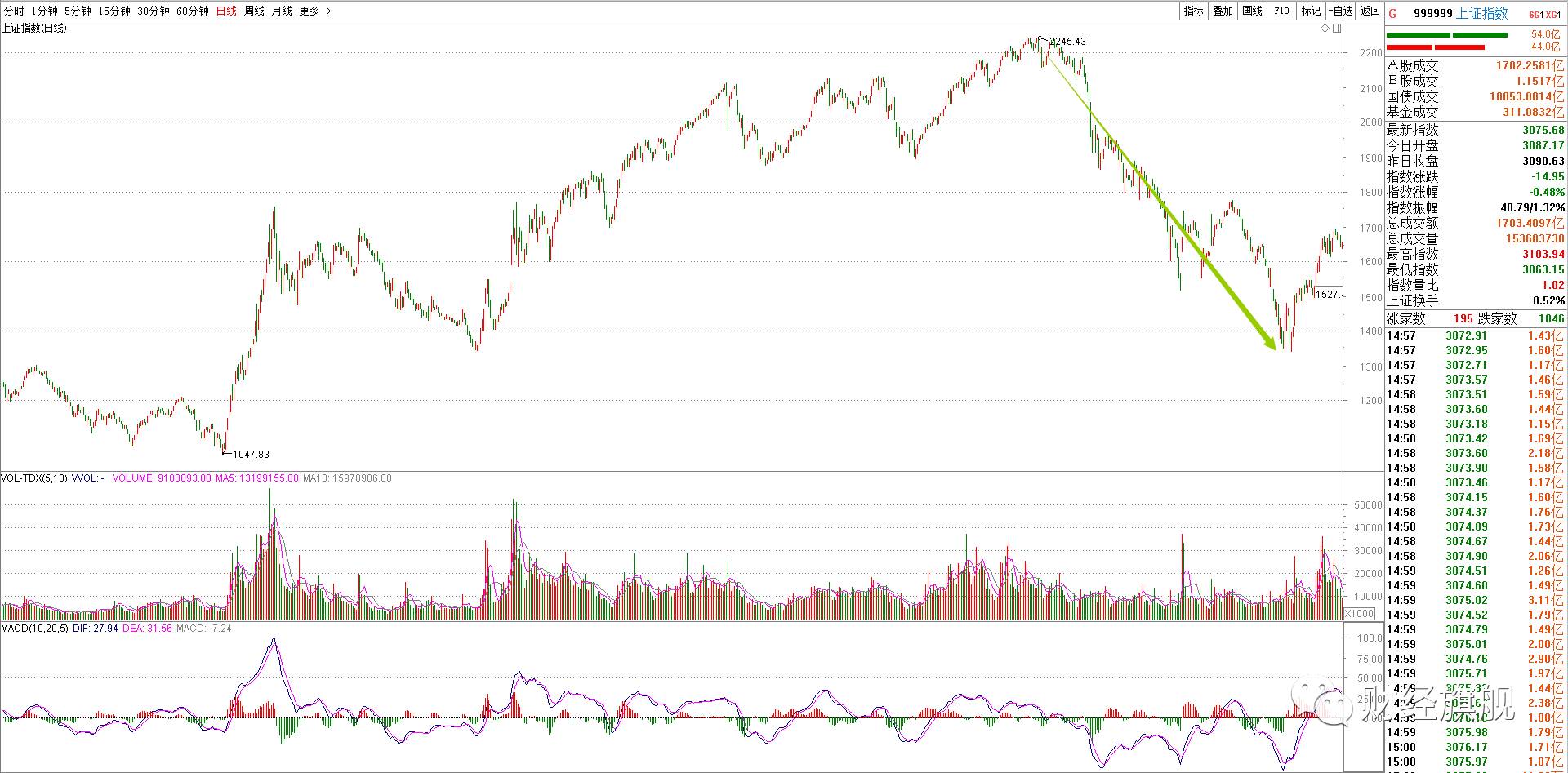

在2001年6月14日,沪市创下2244的历史高点。

但是在这一波牛市中,早就有人盯上了一路高升的股价,要拿股市做文章。

在6月12日,酝酿已久的《减持国有股筹集社会保障资金暂行办法》公布,这个办法是由财政部牵头,联合五家部委报请国务院批准的。

非要搞国有股减持,用来补充社保基金的缺口,因为社保基金是财政部力保的硬指标,从其它渠道拿钱填补比较难,而国企是属于全体国民的,卖国有股的股票给全国人民的社保基金补缺口,在逻辑上和道义上是毫无瑕疵的。

而当时市场上的正常流通股和国有股的比例是1/2,可见减持对市场的压力有多大,同时低成本的国有股居然在减持过程中,不打算配售,也不打算给正常流通股股东补偿,而是要直接以“市价”减持。

在《办法》发布的当天,时任财政部部长项怀诚和时任证监会主席周小川都发表了肯定性的讲话,称其为利好,和双赢的方案。

然而市场从两天后的2244点之后,在对国有股减持的担忧下一路下跌。

7月24日,首批四家公司开始披露减持方案,分别为烽火通信、北生药业、江汽股份和华纺股份,一下从股市里减持变现了3.37亿给社保基金。(北生药业就是后来用1001条提案调戏证监会的ST慧球)

而社保基金表示,2001年到2006年预计社保基金缺口4552亿,其中2001年缺口600亿,虽然没说这个窟窿都要国有股减持来补,但是市场已经吓得不轻了。

7月24日当天,上证指数下跌1.5%,其后几个交易日持续大幅度下跌。

但是财政部和社保基金不光打算通过减持来从股市抽血,还打算直接从新股发行入手当股东。

7月3日社保基金宣布,获得中国石化3亿股申购和配售,不用和股民一起打新,就直接以发行价成为中国石化的股东。

到10月份,面对粗暴蛮横的减持方式和不断下跌的沪深指数,周小川态度开始转变,在对外演讲时表示,证监会不赞成国有股如此减持。

就在市场刚刚恢复一点信心的时候,却迎来了另一个炸雷。

10月18日,财政部副部长金立群在APEC会议的新闻发布会上,重申国有股减持的重要性,认为国有股10%比例的减持数量不大,质疑国有股减持的人思维有些混乱,国有股减持政策没有修改的必要。(金立群现任亚投行行长)

此言一出,市场再次崩溃,瞬间跌破1600点整数关口。

10月22日,周小川赴国务院参加会议,7点多回到证监会,9点中央电视台告知,证监会宣布国有股减持办法暂停。证监会在关键时刻,独怼财政部领衔的五部委,单方面暂停了国有股减持。

10月23日,上证指数涨幅9.86%,深成指涨幅10.00%。

而在证监会单方面暂停国有股减持之后近一年的时候,

也就是2002年6月24日,国务院正式叫停了国有股减持。

事后,周小川评价此事,说当事不是救市,是纠错!对于一个财政部牵头,国务院放行的政策敢说纠错两个事,这么牛X的人我见得不多。