股东分析

从2019年中报中可以看到,在2季度中国人寿的分红险增持了2.82亿股,中国人寿普通保险账户今年增持了9亿股,杀入前十大股东,位列第8。沪股通被挤出前十大股东。其他前十大股东没有增减农行的股权。中报显示农业银行股东总数从2019年1季度末的44.51万户减少到半年报的43.69万户,减少了0.82万户。从中国人寿的动作看,显然农行的超高股息率在资产荒的状态下成为险资配置的重要选择,类似的情况还发生在平安增持香港工行H股。最终,资金会选择流向估值洼地。

营收分析

2019年中报,农业银行营业收入3231.79亿,同比去年同期增长5.51%。其中净利息收入2376.32亿,同比去年同期增长1.62%。非利息收入中,手续费和佣金收入508.99亿,同比去年同期增长16.64%。税前利润1458.62亿,同比去年同期增长3.04%。归属股东净利润1214.45亿,同比去年同期增长4.88%。更多细节的数据和环比数据参考表1。从中报看,农业银行的营收在2季度出现了显著的减速。而随着中报的披露,我在一季报点评时评估出来的负债成本暴跌也可以真相大白了。

表1

首先来看一下净息差的问题,我们不妨回顾一下我在农行一季报点评时关于净息差和负债成本的结论:

********华丽的分割线************

一季报利息收入同比增加了10.92%,利息支出增加了26.8%。如果考虑到资产负债增速都在9%附近,那么说明农行的资产收益率变化不大,而负债成本率增加了18%。去年一季度的负债成本率在1.55%左右,那么反推负债成本在1.8%以上,这个上升确实有点恐怖啊。考虑到农行的负债结构中存款占绝大多数,而同业负债的利率又是走跌的。所以,这份一季报说明农行的存款成本优势发生了崩塌。

********华丽的分割线************

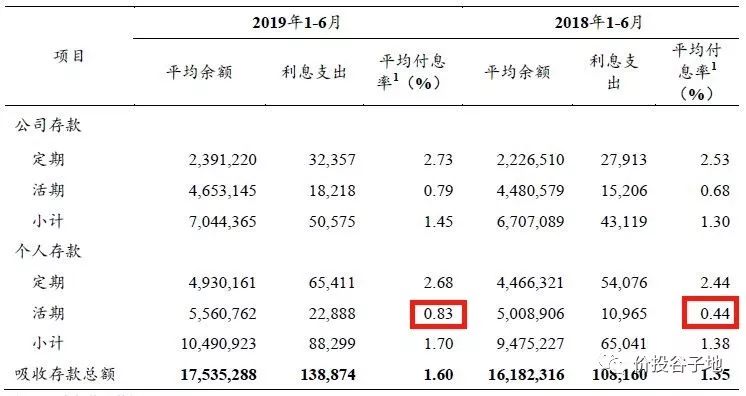

那么在中报里我们就可以看看到底是什么击垮了农业银行的净息差。农业银行中报净息差2.16%同比去年中报的2.35%下降了19个基点。其中总负债成本1.81%(和我在一季报中测算的完全一致)比去年同期提高了24个基点。总生息资产3.83%同比去年上升了2个基点(也和我一季报推测的一致)。所以,农行的净息差跳水主要的责任在于负债成本大幅上涨。而农行的负债中存款占据约80%。所以,闭眼睛也知道农行的存款成本扛不住了。果然,中报农行存款成本1.6%,同比去年提升25个基点。至于为何存款成本提升如此剧烈,看了下面的图1,保证你们有想抽农行高管的冲动。

图1

你没看错,农行同比去年活期利率接近翻倍,这对于抬高农行的存款成本起了决定性作用。农业银行的零售活期占全部存款的30%,活期成本抬升39个基点,相当于全部存款成本提升了12个基点。农行这种操作完全是自毁长城。对于存款高达18万亿的农业银行,全部存款成本提升12个基点,相当于多支付了210亿的存款利息。

说完了净息差,再来说说营收降速的事情。从表1中可以看到,营收2季度环比是负增长的。环比的负增长主要体现在手续费的负增长和其他非息收入的负增长。由于一季度手续费收入没有明细,所以我无法指出究竟是哪一部分使得手续费出现了环比负增长。但是通过中报披露的手续费明细可以找到那些同比增速显著偏低的部分,这些很可能就是手续费收入环比跳水的原因。最终被选出来的是:代理业务手续费和托管和受托佣金。这两块和理财,基金代销,保险代销等关系密切。而其他非息收入的环比大幅下降主要是受到其他业务收入降低有关,第一季度其他业务收入158亿,第二季度为38亿。之所以有这么大的差距是因为其他非息收入中主要是保险业务收入,就是收的保费。而实际上这些收入需要扣除相关的其他业务支出,最终产生的利润可以忽略不记。所以,对于农行2季度的营收环比负增长投资者不必过于担忧。相比之下,净息差的跳水则致命的多。

资产分析

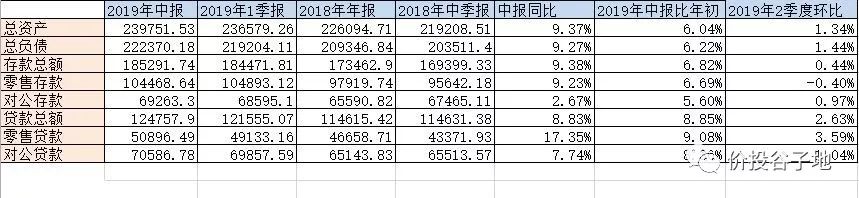

2019年中报显示,总资产23.98万亿,同比去年同期增长9.37%。其中贷款总额12.48万亿,同比去年同期增长8.83%。在贷款中,零售贷款增速远高于对公贷款增速,同比高达17.35%。总负债22.24万亿同比去年同期增速9.27%。其中存款总额18.53万亿,同比增速9.38%。零售存款同比增速9.23%,对公存款同比增速2.67%。更多的数据请参考表2:

表2

不良分析

根据2019年中报,农业银行不良贷款余额1853.12亿,低于一季度的1927.05亿和去年底的1900.02亿,不良率1.43%比一季报的1.53%下降10个基点。农行开始第一个季度出现了双降,这正式宣告农行长期的资产质量问题得以解决。拨备覆盖率280.01%比一季度的263.93%上升了16.07个百分点。贷款减值余额5256.33亿比一季报的5086.06亿增加170.27亿。拨贷比为3.98%比去年年底的4.02%有所下降。同时,减值损失计提734.75亿,同比增加10.63%。第二季度,农行由于营收下降显著降低了减值计提的力度。农行中报的正常贷款迁徙率1%,低于2018年中报的1.24%。从目前看,农行的不良已经全面好转,后期主要的任务是增加冬储粮。

充足率分析

农业银行核充率中报为11.13,低于一季报的11.39%,也低于去年年报的11.55%,即使和去年中报的11.19%相比也是下降的。而且不要忘记2018年7月4日农行刚刚进行了1000亿的定向增发,这意味着1000亿的定增核心一级资本1年就被消耗光了。内生性成长果然跟农行无关。

点评

农行的中报营收增长乏力,而资产增速已经肝不动了,1000亿的定增一年就被消耗殆尽。非息收入在二季度全面萎缩,不论是真出问题的手续费,还是假出问题的其他业务收入。对于,农行放开活期利率的这种自毁长城的昏招,我只能默默祝福农行的股东们了。曾经的网点优势很快就挡不住价格战了。这就是我在农行一季报点评末尾说过的:四大行依靠网点圈住的客户在手机银行叠加价格战的组合拳中全面败退只是时间问题,只有向招行那样通过做大客群和AUM管理带来的客户粘性才能守住存款成本。农行中报里唯一的亮点就是不良双降走出泥潭。但是,资产质量从来不是压制农行估值的核心问题,农行的核心矛盾是资本金消耗和即将到来的TLAC。解决不了内生性增长问题,农行只能在增发摊薄中原地拉磨。对于农行的这份中报我的给分为70分,低于一季报的73分。扣分的主要原因是零售活期利率的潘多拉魔盒被打开,如此昏招让投资者失望。虽然,不良双降算个好消息,但是没有营收的支持,这个好消息显得如此苍白。