分析师:

谢长雁 S0980517100003

陈益凌

S0980519010002

朱寒青 S0980519070002

联系人:陈曦炳 [email protected]

李虹达 [email protected]

张超

[email protected]

短期回调不改行业长期逻辑,积极关注龙头投资机会

。

事件:1)第三批全国药品集中采购工作产生拟中选结果。2)国家医保局公布《2020年国家医保药品目录调整工作方案》。

国信医药观点:

第三批全国集采产生拟中选结果,持续关注创新药龙头。

本次集采的56个品种中55个采购成功(拉夫米定流标),共有191个产品拟中选。与最高有效申报价比,拟中选价平均降幅72.3%,最高降幅98.7%,价格降幅基本符合预期。获得拟中选品种最多的是齐鲁制药(8个)和石药集团(8个),中国生物制药、复星医药和恒瑞药业也均有多个品种拟中选。随着第三批集采结果的出炉,带量采购趋于常态化,仿制药降价成为长期趋势。本周生物医药板块上涨0.02%,集采当天下跌0.64%,化药制药子版块下跌0.93%,资本市场对集采的敏感度也在逐步降低。在集采的推动下,行业集中度将持续提升,发展方向加速向创新药转型。集采中标利好新入局者打破现有市场格局,快速放量抢占市场份额。建议短期关注本轮集采中标企业业绩弹性,长期持续关注研发能力较强的国产创新药龙头以及biotech公司。

建议关注:恒瑞医药、中国生物制药、复星医药、君实生物、复宏汉霖-B。

国家医保目录调整开启,多款创新药或将纳入医保谈判。

8月17日,国家医保局公布《2020年国家医保药品目录调整工作方案》和《2020年国家医保药品目录调整申报指南》。我国医保目录分别在2000年、2004年、2009年、2017年、2019年做过调整,本次医保目录调整距离上次调整仅隔1年。调整周期的缩短将加速新型创新药在临床的推广和应用,并且综合考虑临床价值、不良反应、药物经济性等因素,动态调出风险大于收益的药品。此次方案相对于征求意见稿将纳入调整范围的新药上市时间从2019年12月31日调整为2020年8月17日,这意味着今年以来获批的多款新通用名药物,如百济神州的泽布替尼都将自动获得医保谈判资格。更多玩家入场竞争,也使国家医保局在价格谈判中拥有更大的主动权。

建议关注创新能力较强、研发管线储备丰富的国产企业:恒瑞医药、复星医药、中国生物制药、三生制药

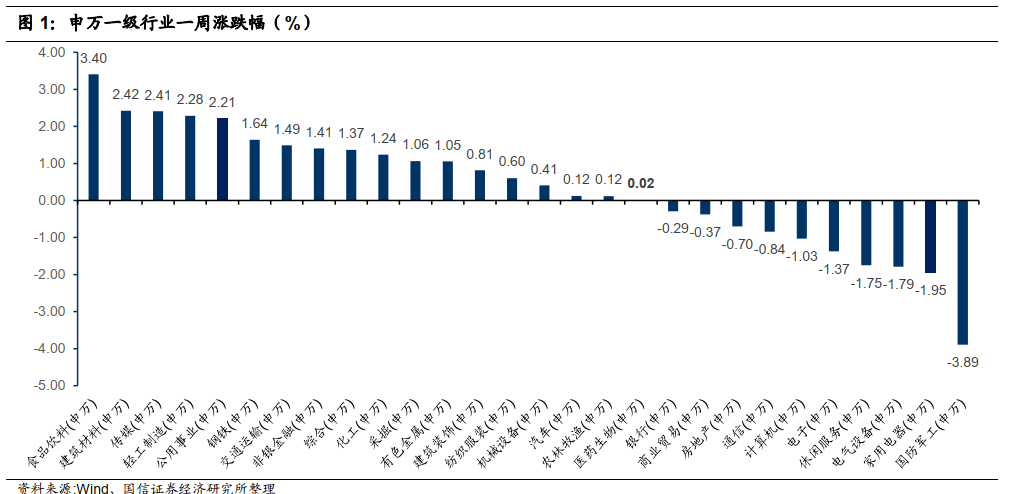

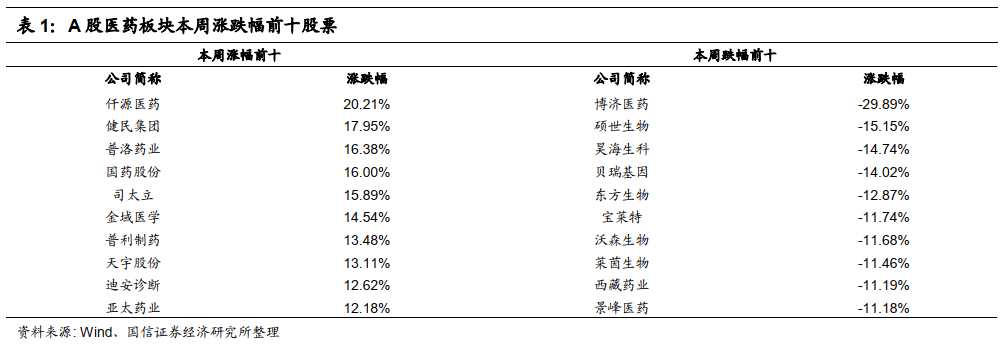

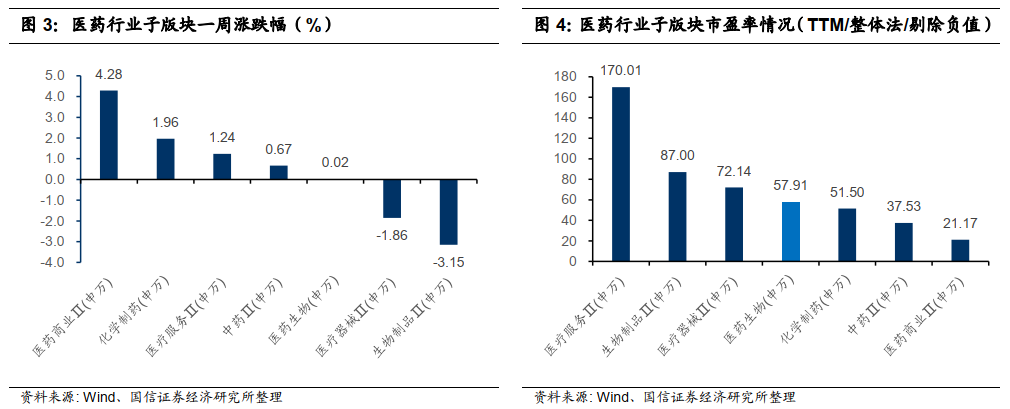

本周全部A股上涨0.42%(总市值加权平均),沪深300上涨0.30%,中小板指上涨0.36%,创业板指下跌1.36%,生物医药板块整体上涨0.02%,生物医药板块表现弱于整体市场。分子版块来看,化学制药上涨1.96%,生物制品下跌3.15%,医疗服务上涨1.24%,医疗器械下跌1.86%,医药商业上涨4.28%,中药上涨0.67%。个股方面,涨幅居前的是仟源医药(20.21%)、健民集团(17.95%)、普洛药业(16.38%)、国药股份(16.00%)、司太立(15.89%)、金域医学(14.54%)、普利制药(13.48%)、天宇股份(13.11%)、迪安诊断(12.62%)、亚太药业(12.18%)。跌幅居前的是博济医药(-29.89%)、硕世生物(-15.15%)、昊海生科(-14.74%)、贝瑞基因(-14.02%)、东方生物(-12.87%)、宝莱特(-11.74%)、沃森生物(-11.68%)、莱茵生物(-11.46%)、西藏药业(-11.19%)、景峰医药(-11.18%)。

本周恒生指数下跌0.27%,港股医疗保健板块上涨1.52%,板块相对表现弱于恒生指数。分子板块来看,制药板块上涨1.93%,生物科技上涨9.19%,医疗保健设备下跌0.58%,医疗服务上涨1.74%。个股方面,涨幅居前的是海王英特龙(41.67%)、华康生物医学(27.66%)、四环医药(22.62%)、春立医疗(22.48%)、REPUBLIC HC(17.24%)。跌幅居前的是基石药业-B(-15.80%)、兴科蓉医药(-12.73%)、石四药集团(-11.74%)、华领医药-B(-11.35%)、医汇集团(-11.11%)。

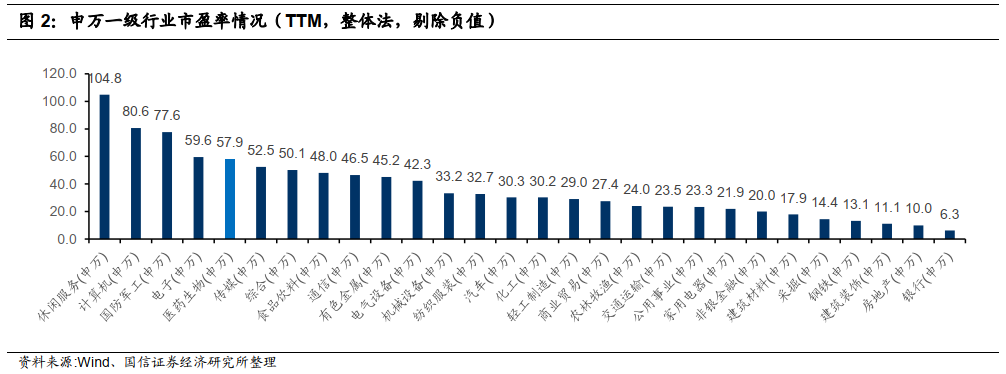

医药生物市盈率(TTM,整体法,剔除负值)57.91x,全部A股(申万A股指数)市盈率21.42x。分板块来看,化学制药51.50x,生物制品87.00x,医疗服务170.01x,医疗器械72.14x,医药商业21.17x,中药37.53x

港股医疗保健板块市盈率(TTM,整体法,剔除负值)42.45x,恒生指数市盈率11.17x。分板块来看,制药板块33.86x,生物科技-53.17x,医疗保健设备94.44x,医疗服务16.79x

注册批文及临床重要进展

【安图生物】获得胰岛素样生长因子-1检测试剂盒(磁微粒化学发光法)的医疗器械注册证

【复宏汉霖】HLX02注射用曲妥珠单抗(汉曲优)获批上市

【科伦药业】1)恩格列净片获批上市;2)注射用紫杉醇(白蛋白结合型)获批上市;3)复方氨基酸(16AA-Ⅱ)/葡萄糖(48%)电解质注射液获批上市

【华海药业】奥美沙坦酯氢氯噻嗪片获批上市

【普利制药】左乙拉西坦注射用浓溶液获批上市

【海思科】1)创新药HSK7653片III期临床伦理获批,用于治疗2型糖尿病;2)注射用醋酸卡泊芬净获批上市;3)创新药HSK3486乳状注射液临床申请获受理;拟用于手术全麻诱导、内镜诊疗的镇静/麻醉、ICU镇静等适应症

【信立泰】盐酸帕罗西汀肠溶缓释片获批上市

【亚宝药业】硫辛酸注射液获批上市

【天药股份】泼尼松片获批上市

【海正药业】替格瑞洛片获批上市

【仟源医药】阿哌沙班片获批上市

【三生制药】那屈肝素钙注射液获批上市

【双鹭药业】富马酸替诺福韦二吡呋酯片获批上市

【石四药集团】瑞舒伐他汀钙片获批上市

【片仔癀】PZH2109胶囊上市申请获药监局受理,用于治疗非酒精性脂肪性肝炎(NASH)

【九典制药】盐酸阿考替胺片获批临床

【双鹭药业】利拉鲁肽注射液获批临床

【京新药业】JX11502MA胶囊获批临床,用于治疗成人精神分裂症

【上海医药】糠酸莫米松富马酸福莫特罗吸入气雾剂获批临床

【健康元】盐酸左沙丁胺醇雾化吸入溶液扩大适用人群至6岁以上儿童

【康哲药业】替拉珠单抗注射液获批临床,用于治疗中度至重度斑块型银屑病

【远大医药】钇[90Y]树脂微球获准依据境外取得的临床资料申请上市

【歌礼制药】1)用于治疗丙型肝炎的ASC18完成桥接试验;2)皮下注射PD-L1抗体ASC22 IIa期临床完成首例乙肝患者给药

【艾德生物】AmoyDx Pan lung cancer PCRpanel(艾惠健升级版)在日本申报上市获受理

产品合作&战略投资

【华领医药】与拜耳就糖尿病药物dorzagliatin达成合作,公司将获得拜耳3亿元预付款及最高41.8亿元的里程碑付款

【信达生物】与礼来达成信迪利单抗注射液的扩大授权许可,礼来将获得中国以外区域的独家许可,公司将收到2亿美元首付款,8.25亿美元里程碑付款,以及双位数比例的净销售额提成

【锦欣生殖】投资3000万美元与梦美合伙人成立合营公司,作为开放平台发展主营业务

【君实生物】出资1亿与南京英派药业成立合资公司从事小分子抗肿瘤药物研发和商业化,公司持有50%的权益

【京东集团】高瓴资本与京东健康就B轮不可赎回优先股签订协议,拟投资总额超过8.3亿美元

高管调整&股权激励

【中国生物制药】谢炳辞任CEO,李一担任执行董事及CEO

【金域医学】2020年股权激励计划拟授予700万份期权,占总股本的1.53%,授予价格为91.23元/股

【恒瑞医药】2020年股权激励计划拟授予不超过2573.60万股,占总股本的0.4850%,解锁条件为:以 2019年净利润为基数,2020年、2021年、2022年增长率分别不低于20%、42%、67%

【司太立】2020年股权激励计划拟授予不超过 91.47万股,占总股本的0.37%,授予价格为39.5元/股

【华领医药】向公司员工授予50万股购股权,行权价为7.184港元

全国药品集中采购拟中选结果公示

2020年8月20日,第三批全国药品集中采购工作产生拟中选结果。本次集采的56个品种中55个采购成功(拉夫米定流标),共有191个产品拟中选。

全文链接:

http://www.smpaa.cn/gjsdcg/2020/08/20/9556.shtml

国家医疗保障局关于公布《2020年国家医保药品目录调整工作方案》和《2020年国家医保药品目录调整申报指南》的公告

8月17日,医保局正式发布医保调整工作方案,和8月3日的征求意见稿相比有两个重点变化:新药品获批截止时间由原来的“2019年12月31日”改为“2020年8月17日”;另外调整范围中由原来的“经国家药监部门按新药注册申请程序批准上市的药品(包括新活性成分、新剂型)”改为“经国家药监部门批准上市的新通用名药品。”

全文链接:

http://www.nhsa.gov.cn/art/2020/8/17/art_37_3407.html

国家医保局正式发布《医药价格和招采信用评价的操作规范(征求意见稿)》和《医药价格和招采信用评级的裁量基准(征求意见稿)

8月19日,国家医保局发布的两份征求意见稿将药企失信行为分为一般,中等、严重和特别严重四个等级,对于不同等级采取不同的处置方法。医药企业单笔商业贿赂的金额达1万元即可被认定为失信,达10万元会被暂停涉案产品挂网、投标或配送资格。

全文链接:

http://www.nhsa.gov.cn/art/2020/8/19/art_48_3410.html?from=timeline

药明康德:业绩恢复高增长,龙头地位稳固(半年报点评)

全文链接:https://dwz.lc/x1tHvl

报告主要观点:

Q2恢复高增长,非经常损益导致表观业绩增幅较大

。药明康德2020上半年营收72.31亿元(+22.68%),归母净利润17.17亿元(+62.49%),扣非归母净利润11.31亿元(+13.91%)。其中二季度单季度营收40.44亿元(+29.41%),单季度归母净利润14.14亿元(+110.97%),单季度扣非归母净利润7.55亿元(+51.67%)。疫情下二季度收入利润快速恢复,非经常性损益导致归母净利润增幅较大。

四大业务板块均实现增长,疫情对增速及毛利率带来一定影响。

2020年上半年公司中国区实验室服务收入37.80亿元(+26.5%);CDMO/CMO服务收入21.62亿元(+25.8%);美国区实验室服务收入7.82亿元(+10.1%);临床研究及其他CRO服务收入5.00亿元(+5.9%)。美国区实验室收入及毛利率受Q2美国疫情加重受到较大影响,中国区实验室和CDMO业务Q2全面恢复正常运营。临床CRO及SMO业务二季度起也处于逐步恢复中。

长尾战略继续拓展客户,产能持续建设。

2020年上半年公司新增客户近600家,活跃客户超过4000家。长尾客户及国内客户增速较快,贡献49.26亿元收入(+28.7%)。全产业链平台带来较高客户粘性,使用多部门服务的客户收入61.51亿元,同比增长31.8%。常州新建高活性原料药实验室及车间已投产,寡核苷酸公斤级生产车间及多肽原料药车间已投入运营,美国费城的腺相关病毒一体化悬浮培养平台和CAR-T封闭式生产平台进行扩建。

风险提示:

疫情持续影响业务风险;行业景气度降低风险;人才流失风险;投资收益大幅波动风险性

投资建议:业绩恢复高增长,龙头地位稳固,维持“买入”评级。

行业景气度仍然较高,公司龙头地位稳固。考虑疫情对增速和毛利率带来的一过性影响,小幅下调盈利预测。预计2020~2022年净利润27.30/ 36.04/48.53亿元(此前预测为29.05/38.26/50.05亿元,分别下调6.02%/5.80%/3.04%),对应当前股价PE为94/71/53X,维持目标价115~127元,维持“买入”评级。

鱼跃医疗:常规业务逐渐恢复,抗疫产品增厚业绩(2020半年报点评)

全文链接:https://dwz.lc/81cECi

报告主要观点:

海内外抗疫类产品订单大量交付,增厚全年业绩。

公司2020年上半年实现营收34.21亿元(+36.74%),归母净利润11.19亿元(+109.86%),扣非归母净利润10.23亿元(+100.07%)。其中Q2单季营收20.30亿元(+56.1%),单季归母净利润7.37亿元(+156.9%),单季扣非归母净利润6.57亿元(+141.5%)。公司预计1-9月净利润13.55-14.26亿,增长90%-100%。今年上半年完成了大量海内外抗疫类产品订单的交付,其中无创呼吸机等呼吸类、红外额温枪、血氧仪等检测类与消毒感控类疫情防控产品出货量增幅大,增厚全年业绩。

Q2常规市场恢复良好,多个产品三代旗舰新款首发上市。

自二季度以来,公司常规市场销售趋势修复良好,其中血压检测类、血糖类等主要产品线上销售已超去年同期水平。公司于6月发布了多种产品的第三代旗舰新款,市场反响好,618全网销售额达2.3亿元,制氧机、电子血压计、呼吸机、雾化器与轮椅等多种产品全网销售第一。子公司消毒感控产品民用端业务快速放量,为公司业绩持续提升提供了强劲动力。

毛利率提升,现金流充裕。

2020H1销售毛利率57.17%(+15.50pp),主要由于抗疫产品毛利高,销售费用率11.68%(+2.30pp),管理费用率10.50%(+3.24pp),其中研发费用率5.31%(+3.03pp),财务费用率-0.42%(-0.18pp)。2020H1经营活动产生的现金流量净额为23.8亿元,与净利润比值达212%,主要是抗疫订单基本均为现款现货。

风险提示:

新产品销售不达预期;并购整合不达预期。

投资建议:上调盈利预测,维持“买入”评级。

考虑抗疫相关产品海外订单持续,上调盈利预测2020-2022年归母净利润为14.54/12.78/15.30亿元(原11.06/11.75/14.21亿元),增速93%/-12%/20%,当前股价对应PE为23.2/26.4/22.0X,维持“买入”评级。

迪安诊断:业绩超出预期,新冠检测持续(2020半年报点评)

全文链接:https://dwz.lc/yyOPBV

报告主要观点:

2020H1业绩大超市场预期,新冠检测贡献大。

2020H1营收44.73亿元(+11.99%),归母净利润5.01亿元(+102.19%),扣非净利润4.70亿元(+106.26%)。Q2单季度净利润达4.95亿(+182.06%)。旗下36家实验室为第三方新冠病毒核酸检测指定机构,覆盖30个省/市/自治区,截止6月30日检测800万人份,8月14日检测1400万人份,我们估计全年可能达到2500-3000万份。医院常规诊疗和代理业务Q1受影响,但Q2已有恢复性增长。

核酸检测及特检业务提升毛利率。

代理业务23.57亿元(-10.11%),Q1下滑约30%,Q2增长4%;诊断服务总收入20.49亿元(+55.51%),8家ICL实验室实现扭亏,公司38家验室中29家已实现盈利,经营拐点提前到来。2020H1销售毛利率36.97%(+4.04pp),虽然代理业务毛利率下滑,但诊断服务部分毛利率提升12.83pp至52.83%,与核酸检测以及特检比例提升有关。销售费用率8.54%(+0.18pp),管理费用率6.74%(-1.22pp),财务费用率2.47%(+0.01pp);研发费用率2.79%(+0.39pp)。期间费用率合计20.35%(-0.98pp)。

布局质谱和综合性分子诊断两大平台,提升特检服务能力。

涉及妇幼、肿瘤、感染、慢病四大学科,扣除新冠检测后,特检及分子诊断、病理诊断、微量元素和质谱诊断等重点学科的收入占公司诊断服务收入比例超过35%。运营10余家精准诊断中心,累计5家实现盈利,收入同比超过40%,其中肿瘤相关业务占收入比重提升至50%。下半年公司将启动省外连锁化复制,运营3家,待运营3家。合作共建500家实验室,其中100余家PCR检测实验室。

风险提示:

疫情发展不确定性、新产品开发推广不及预期,商誉减值风险。

投资建议:上调盈利预测,维持“买入”评级。

上调盈利预测,预计2020-2022年归母净利润为9.45/7.22/8.31亿元(原4.90/6.01/7.49亿元),当前股价对应PE28/36/31X。公司作为第三方独立医学实验室龙头企业,随着新冠检测增厚业绩,实验室扭亏加快,特检业务快速发展,未来三年CAGR34%,按照2022年PE35-40x,上调合理估值至46.9-53.6元(原34.2~39.9元),维持“买入”评级。

药明生物:疫情不减业绩,未来持续可期(2020半年报点评)

全文链接:https://dwz.lc/fQnBe4

报告主要观点:

业绩表现靓丽,市场地位稳定。

2020H1实现营收19.44亿元(+21.0%)、归母净利润7.31亿元(+62.6%),经调整纯利7.34亿元(+40.7%),业绩表现靓丽。疫情虽然影响正常业务,但公司获得10多个新冠疫苗和抗体项目。凭借着业内最佳交付时间及最优交付结果,公司进一步巩固市场地位,业务基本面保持稳健。

综合项目增长稳健,未完成订单持续推动未来收入增长。

2020H1新增综合项目38个,临床Ⅲ期项目新增3个,有4个项目从外部转入(其中2个Ⅲ期),里程碑收入2410万美元。总项目数高达286个,复合增长率达到39.7%,受签订20年近30亿美元疫苗CMO合同及新冠项目大幅增加利好推动,未完成订单服务同比增长232%,达到58亿美元,总量跃升至95亿美元,其中将于3年内完成的订单保持稳健增长,预期将持续改善利润水平。

新冠疫情危中寻机,展现强大研发实力和执行力。

疫情爆发以来,公司一方面启动连续生产计划,开发远程数字化系统,向客户提供远程查厂和访问,保障业务顺利开展;另一方面迅速把握新的发展机会,已与美国、欧洲、中国客户签订了10+个新冠项目,合同总价值约3.2亿美元,其中包括1.16亿美元的VIR/GSK COVID-19中和抗体生产合同,到目前为止签单成功率达到70%,完成3个新冠项目IND提交,新冠项目从初次接洽到项目启动仅用时47天,展现出高效的执行能力。估计2020年-2021年新冠相关项目分别贡献8000万、1.5亿美元收入。

风险提示:

研发进展不达预期;项目终止数目增加;全球疫情影响等。

投资建议:生物制剂CDMO龙头,维持“买入”评级。

维持此前盈利预测2020-2022年归母净利润14.05/19.19/27.07亿元,同比增速39/37/41%;摊薄EPS为1.08/1.48/2.09元,当前股价对应PE为137/100/71x。公司作为全球生物制剂CDMO龙头,具有技术平台和人才优势,业绩维持高速增长,维持“买入”评级。

三生制药:业绩平稳增长,赛普汀获批上市(半年报点评)

全文链接:https://dwz.lc/Rprwch

报告主要观点:

业绩平稳增长,特比澳表现抢眼。

三生制药上半年实现营收26.95亿元(+2.0%),归母净利润7.02亿元(+118.6%),正常化归母净利润7.49亿元(-0.4%),经营性现金流净额7.08亿元(+1.2%);在疫情冲击下,公司业绩依然实现平稳增长。分产品看,特比澳表现抢眼,上半年销售13.75亿元(+15.2%),占公司总营收的比例提升至51%;益赛普受到疫情影响及竞争对手降价进入医保的压力,上半年销售3.31亿元(-33.9%),益比奥/赛博尔销售4.62亿元(+2.3%),蔓迪销售1.29亿元(+19.7%)。我们看好特比澳全年保持两位数增长,益赛普渗透率提升空间大。

重磅品种赛普汀获批上市

。公司的重磅品种HER2单抗赛普汀获批上市,预计国内HER2单抗的市场空间有望达到百亿,2年内仅有罗氏和复宏汉霖的曲妥珠单抗以及公司的赛普汀3个产品展开竞争,格局较好。赛普汀作为创新药,将与曲妥珠单抗展开差异化竞争。赛普汀具备在年底进行医保谈判的资格,有望以价换量,实现快速放量。

研发顺利推进。

上半年公司研发费用为2.54亿元,研发费用率9.4%。目前公司共有32项在研产品,主要涵盖肿瘤、自身免疫和肾科领域。PD-1单抗美国1期临床完成患者入组,并开始中国患者入组;IL-4Rα临床试验申请获得FDA批准,并获得NMPA受理;IL-5单抗临床试验获NMPA批准;IL-7A单抗完成1期临床入组,正计划2期临床试验。

风险提示:

益赛普销售不达预期、赛普汀销售不达预期

投资建议:维持“买入”评级。

公司的业绩平稳增长,重磅品种顺利上市,研发顺利推进,创新管线即将进入收获期。由于公司中期业绩实现增长,我们上调2020~2022年净利润预测至14.5/16.9/19.2亿元(原值13.3/15.0/17.4亿元),同比增长49.4%/16.0%/13.8%,对应当前股价PE为15/13/12x,维持“买入”评级。

长春高新:金赛持续高增长,百克疫苗回暖(半年报点评)

全文链接:https://dwz.lc/60ur7u

报告主要观点:

Q2强势反弹,制药板块高增长。

长春高新上半年年实现营收39.17亿元(+15.5%),净利润13.10亿元(+80.3%),二季度营收22.56亿元(+39.5%),净利润7.67亿元(+122.2%),疫情过后迎来强势反弹(净利润高增长因并表金赛药业少数股权)。分业务看,制药业收入33.89亿元(+19.4%),房地产收入5.09亿元(-5.5%)。

金赛药业:生长激素持续高增长。

金赛药业上半年实现营收25.35亿元(+18.5%),净利润11.29亿元(+37.1%);生长激素的销售二季度实现了高速增长,主要由于疫情过后新患入组的恢复性增长。同时,公司对于费用端的控制和规模效应提升了净利率。

百克生物:水痘疫苗快速恢复,鼻喷流感疫苗贡献增量。

百克生物上半年实现营收5.92亿元(+45.4%),净利润1.71亿元(+78.5%),增长主要由于疫情过后水痘疫苗的接种快速恢复,上半年水痘疫苗批签发455万人份(+113%)。重磅品种鼻喷流感疫苗各省招投标工作进展顺利,将为百克生物的业绩带来很大的增量。

投资扩充研发管线。

公司以2830万美元认购主要进行高端仿制药与儿童505b2改良药研发的美国Brillian公司42.14%股权,丰富妇幼用药领域产品管线,并与现有业务存在协同作用。另外,公司投资8.3亿元建设创新药生产基地,布局改良型化学新药。

风险提示:

生长激素集采价格下降,流感疫苗销售不及预期

投资建议:维持“增持”评级。

核心子公司金赛药业增长动力十足,重磅产品鼻喷流感疫苗上市后将为百克生物提供很大的业绩弹性。我们维持盈利预测,预计2020~2022年净利润28.5/36.1/44.7亿元,同比增长60%/27%/24%,对应当前股价的估值为64/50/41x,维持“增持”评级。

通化东宝:疫情影响收入,甘精挂网顺利(半年报点评)

全文链接:https://dwz.lc/rl9zKc

报告主要观点:

疫情影响下业绩略低于预期,下半年有望持续恢复。

2020上半年营收14.75亿元(+2.80%),归母净利润5.41亿元(+1.73%),扣非归母净利润5.42亿元(+3.14%)。其中二季度单季度营收7.56亿元(+4.98%),单季度归母净利润2.64亿元(+2.08%),单季度扣非归母净利润2.63亿元(+2.92%)。疫情影响下上半年业绩同比基本持平,略低于我们此前预期,下半年有望持续恢复。

甘精胰岛素挂网顺利,产品结构改善,毛利率提升。

核心品种二代胰岛素原料药及注射剂收入12.08亿元(+3.62%),其中注射剂收入11.61亿元(+5.93%),原料药收入4767万元(-32.39%),原料药下滑预计受到海外疫情影响;甘精胰岛素收入4051万元,已完成19省市挂网,已开发二级以上医院1100多家;注射用笔、血糖试纸、采血针等器械收入1.59亿元(-2.9%);中成药、房地产、建材等业务收入占比已相对较低,收入结构持续优化,高毛利的胰岛素产品占比提升,带动整体毛利率升至79.05%(+4.14pp)。

胰岛素集采预期增强,机遇与风险并存。

医保局召开生物药与中成药集采座谈会,胰岛素作为生物药中较成熟的品种集采预期增强,当前胰岛素是否纳入集采、集采方案与进度仍存在较大不确定性。假设集采最终落地,对价格可能造成一定冲击。但作为三代胰岛素的追赶者,公司有望通过集采获取较大市场份额,同时胰岛素市场国产份额仍然相对较低,进口替代空间巨大。加之公司门冬胰岛素、GLP-1、口服降糖药等管线布局较为完整,糖尿病领域渠道、学术、品牌等已建立优势,综合来看仍具较强竞争力。

风险提示:

甘精胰岛素销售不及预期;行业政策导致大幅降价

投资建议:甘精挂网顺利,期待门冬获批。

维持“买入”评级。甘精胰岛素有望持续贡献业绩增量,门冬胰岛素有望明年初获批。考虑疫情影响,小幅下调盈利预测,预计2020~2022年归母净利润达到9.37/10.93/12.82亿元,,同比增长15.6%/16.6%/17.4%。对应当前股价PE为30/26/22X,维持目标价14.3~16.7元,维持“买入”评级。

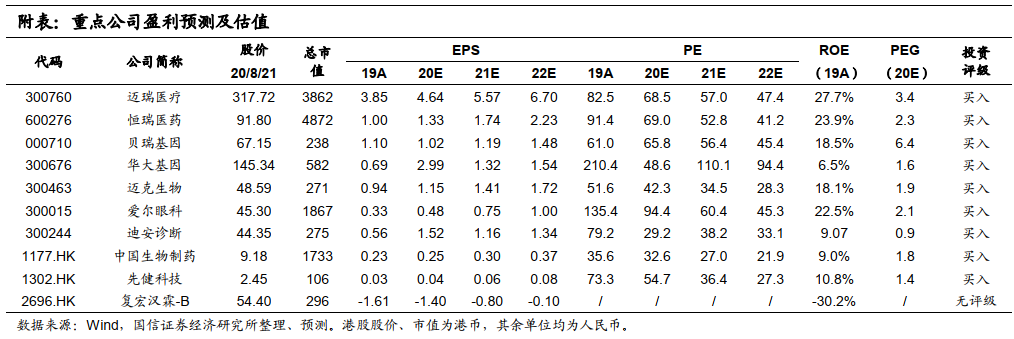

复星医药:

公司具备体系化的研发能力和全球经营管理与并购整合能力,获得大中华区权益的BNT162新冠疫苗是潜在的first-in-class/best-in-class候选疫苗,在国内市场有较大的商业化潜力。除了新冠疫苗,公司在2020年还有众多催化剂,包括复宏汉霖HLX02、HLX03的相继获批上市和PD-1单抗的报产,以及复星凯特CD19 CAR-T的报产。

贝瑞基因:

公司是国内基因测序龙头公司,NIPT领域双寡头格局稳定,公司持续推出新产品有利于提升毛利率和价格,随着市场渗透率持续提升,收入维持稳定增长,现有主营业务提供稳定利润和现金流。肿瘤早筛独家产品落地在即,伴随诊断业务空间巨大。

迈瑞医疗:

疫情后预计医院建设投入将加大,对医疗设备的需求随之加大;并且,国家有望进一步出台政策,鼓励支持国产高端设备的技术研发,提高相关设备的自主可控能力。公司是具备创新属性的器械龙头,业绩高增长,行业优势明显。

恒瑞医药:

随着医改的持续推进,具有创新属性的药品龙头稀缺性将愈发凸显。公司是国内创新药的标杆,并积极布局创新药的国际化战略。

迪安诊断:新冠疫情检测受益标杆,全年业绩可能超过9亿;第三方检验医学龙头公司,实验室扭亏加快,基本面拐点来临,整体ICL滞后金域两年,现金流和业绩迎来兑现期;产业链上下游布局,精准医学科技属性高,质谱分子诊断特色明显,弹性巨大。

爱尔眼科:

业务能力和融资能力突出,屈光、视光业务放量增长,白内障业务转型提价。国内疫情冲击下快速恢复,彰显品牌实力,在当前的大周期降息背景下,高确定性龙头企业估值将随之提升。

华大基因:

公司为基因测序行业龙头,全产业链布局,新冠检测业务弹性巨大。

迈克生物:

核酸检测国内、欧美三证齐全,出口潜力巨大;集采多省中标。具有欧盟和美国的出口资质。预计海外疫情贡献净利润 1.12-2.24亿,在现有盈利预期的基础上,带来约17%~25%弹性空间。

复宏汉霖-B(2696.HK):

生物类似药领先者,重磅产品曲妥珠单抗即将率先获批,四大生物类似药提供现金流;PD-1等创新药研发加剧追赶提升估值。

中

国生物制药(1177.HK):

公司的创新属性日益增强,研发管线储备丰富,进入密集收获期。大品种集采的影响在2020年后逐渐减弱。

先健科技(1302.HK):

先健科技是心血管微创介入领域的龙头企业,多款主动脉介入支架2021年起陆续上市,左心耳封堵器替代抗凝药使用前景广阔,铁基支架平台性技术进展顺利。

金斯瑞生物科技(1548.HK):

子公司南京传奇的BCMA CAR-T细胞疗法LCAR-B38M在ASCO公布的数据优异。公司基因合成业务稳健发展,生物制剂CDMO业务快速发展,传奇的其他细胞治疗在研产品线价值未来也将逐步体现。

风险提示

疫情持续扩散的风险、集采执行力度超预期的风险、医保控费超预期的风险

独立性声明

作者保证报告所采用的数据均来自合规渠道,分析逻辑基于本人的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。

特别提示

本订阅号仅面向国信证券客户中的专业机构投资者客户。因订阅号难以设置访问权限,国信证券经济研究所不因订阅人收到本订阅号推送信息而视其为可接受本订阅号推送信息的投资者。

法律声明

本订阅号(微信号:GuosenHealthcare)为国信证券股份有限公司经济研究所(医药行业小组)运营的唯一官方订阅号,版权归国信证券股份有限公司(以下简称“我公司”)所有。任何其他机构或个人在微信平台以国信证券研究所名义注册的、或含有“国信证券研究”及相关信息的其他订阅号均不是国信证券经济研究所(医药行业小组)的官方订阅号。未经书面许可任何机构和个人不得以任何形式修改、使用、复制或传播本订阅号中的内容。国信证券保留追究一切法律责任的权利。

本订阅号中的所有内容和观点须以我公司向客户发布的完整版报告为准。我公司不保证本订阅号所发布信息及资料处于最新状态,我公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。本订阅号所载信息来源被认为是可靠的,但是国信证券不保证其准确性或完整性。国信证券对本订阅号所提供的分析意见并不做任何形式的保证或担保。本订阅号信息及观点仅供参考之用,不构成对任何个人的投资建议。投资者应结合自身情况自行判断是否采用本订阅号所载内容和信息并自行承担风险,我公司及雇员对投资者使用本订阅号及其内容而造成的一切后果不承担任何法律责任。