起家于重庆的龙湖,就像那里的美女一样,无论是精细化的程度还是业绩,曾一度都十分耀眼,引得像万科这样的企业都纷纷登门学习。不少开发商,更是直接从龙湖挖人,试图复制其传奇。

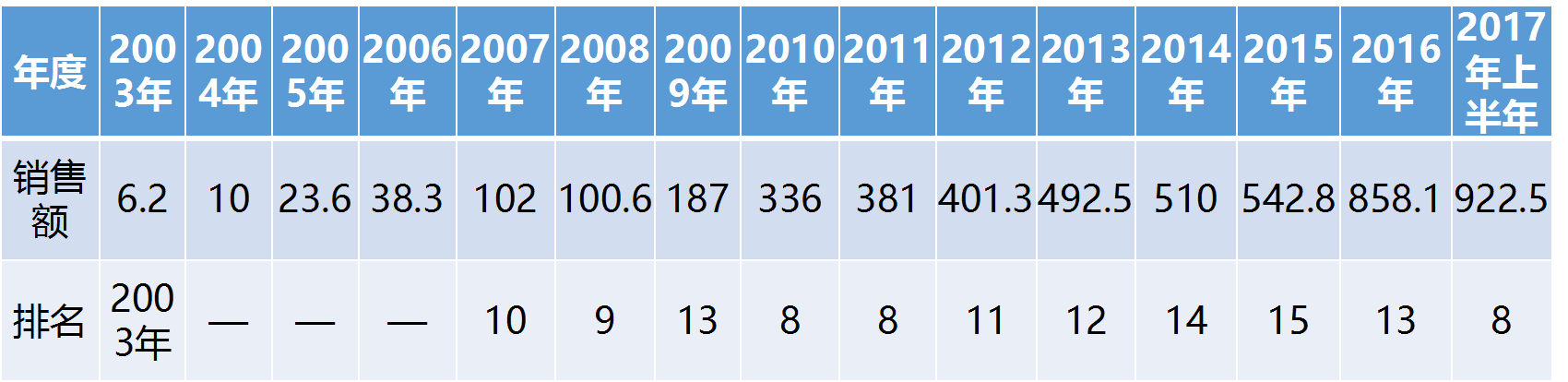

可是,前几年,在其他开发商迅猛发展之时,龙湖却有些掉队,排名一路从2010年的第8位下滑到2015年的15位,加上碧桂园等一批开发商异军突起,此前笼罩在龙湖身上的光环似乎开始黯淡。

然而,随着半年度销售业绩的公布,人们突然发现,当年的龙湖又回来了!今年上半年,龙湖的合约销售922.5亿元,以84%的年度目标完成率,位居所有房企之首。

如果下半年保持这样的势头,全年业绩将逼近2000亿!与此同时,龙湖的市值也于7月3日突破千亿,可谓双喜临门!

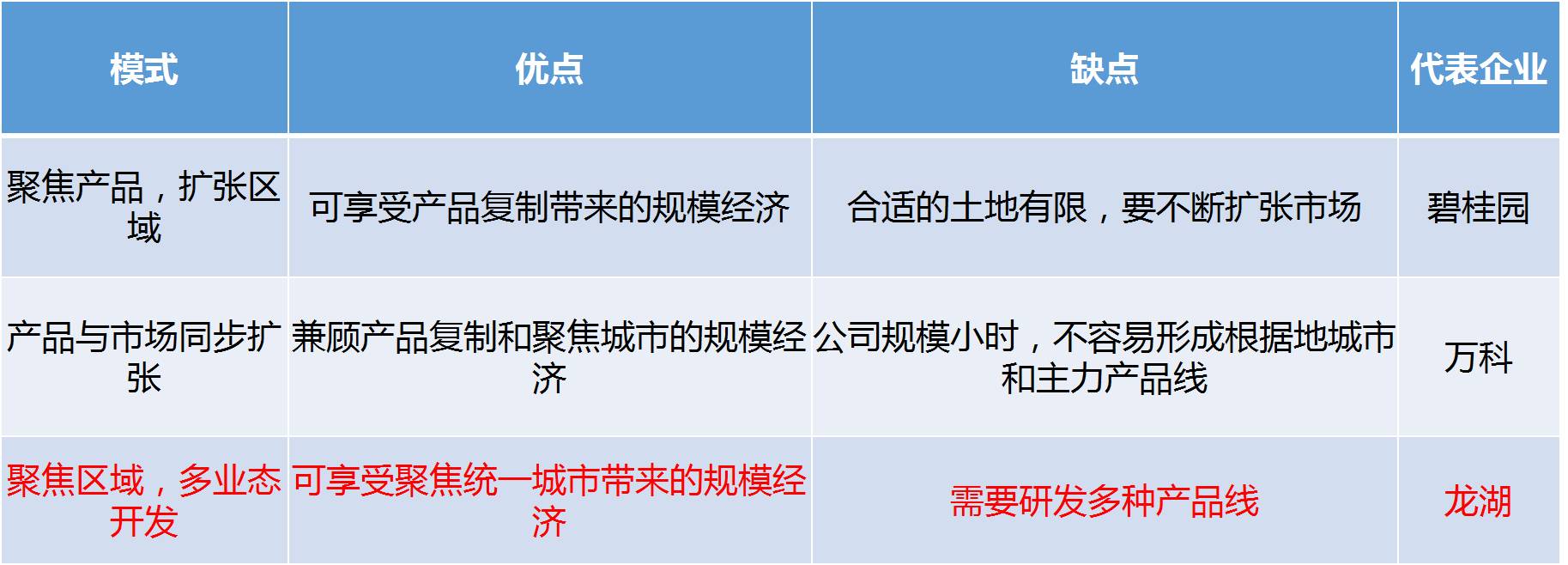

区域聚焦,标准化快速复制

每个城市都力争做到第一或第二

使得龙湖业绩狂飙进入前十

▿

闽系开发商的凶猛闻名于业内外,目前已攻占百强20%的榜单。其从几十亿到百亿规模阶段主要的学习标杆是龙湖。

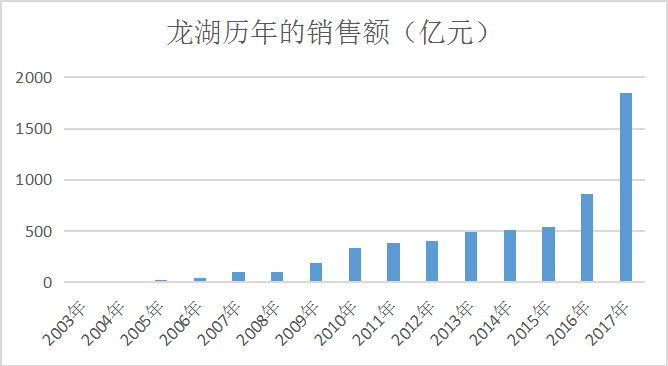

1995年起家于重庆的龙湖,2003年时还聚焦于重庆,当年销售收入为6.2亿元;2004年走出重庆,由区域性公司向全国性公司转变,销售额突破10亿;2005年总部迁至北京,销售额达23.6亿元,2006年达38.3亿元,2007年突破100亿元!

▲来源:公司公告、明源地产研究院

注:2017年的全年销售业绩为预测值

连续4年,年复合增长率超100%!龙湖主要靠的是精选城市的区域聚焦发展,标准化的快速复制,以及扁平化的高效落地执行。

一、采取区域聚焦的布局策略,每一个城市都做到第一或第二

早期,龙湖的核心发展战略是区域聚焦,即在同等规模下,比竞争对手进入的城市少,追求在进入城市中的领先地位及市场份额。

集中城市主要发展区域、城市中心、优质资源区域的高成长性、稀缺性土地,大规模快节奏开发,分享区域发展和升值的红利,是龙湖的投资重点。

2007年龙湖集团的销售额突破100亿,均集中于重庆、北京、成都三地,而北京30亿的销售额是来自北京两个项目。

龙湖集团总部于2005年迁至北京,到2008年,北京已成为龙湖地产全国布局中的重要组成部分,当年北京龙湖有6个楼盘入市。

为了巩固区域聚焦的战略,业态布局上,龙湖试图在每一个进入的城市成为新鸿基——即在每一个进入的城市成为数一数二的角色。

为此,集中于中高端市场的龙湖,在城市内进行多业态布局(独立别墅、联排别墅、花园洋房、高层公寓、商业物业)

由于在同一个城市内,不同的业态产品有不同的市场周期,因此,多业态开发可使地区公司在不同业态产品间平衡收入——销售型物业可以推动公司规模的持续稳定增长;持有优质物业(商业物业)则可以分享城市经济带来的收益以及土地红利,实现持续稳定的发展,使每一个进入的城市都能成为稳固的根据地。

红军时期,毛泽东坚决反对坚决反对全线出击,四面应敌和“两个拳头打人”。之后又指出要打歼灭战——集中三倍于敌人的兵力彻底消灭敌人,因为打击溃敌人10个师不如歼灭敌人一个师。

显而易见,龙湖的战略其实就是打歼灭战,是非常正确的选择,可是这又是很难被其他开发商遵从的法则,因为,大多管理者都有全国布局、好大喜功的强烈冲动。

二、通过“积木理论”解决标准化和个性化的矛盾,快速复制

对于开发商来说,大不一定强,但想强一定要做大。最近几年,这一趋势尤为明显——20强开发商增长速度快于50强的,50强的又远快于100强的……而要快速做大,最好的方法就是复制。

虽然龙湖只瞄准再改和豪宅客户,不做首置产品,但是龙湖的产品创新机制是90%复制+ 10%创新,并在此基础上一年一小改,三年一大改。

标准化与个性化是相矛盾的,龙湖有一套“积木理论”,将多年来开发各种业态的经验,形成了多个产品模块(比如立面风格、园林景观、售楼处、户型、部品等),又在每一个产品模块的运作上总结形成多项研发、建造的关键品质管控点,建立标准的知识文档、操作流程等,固化在IT平台上,供不同的项目团队、地区公司复制运用。

2008年,龙湖总部更成立产品中心牵头产品标准化工作,将此前依托于信息平台知识库的资料进一步系统梳理,使产品标准化工作更加清晰系统。

中心每三个月召集城市公司研发部开会,讨论哪些模块可进行标准化——城市公司认领——评审是否通过——进入产品库——年终奖金。

通过模块标准化,以及个性化的拼合,龙湖不仅确保了成功经验、成熟产品的快速复制,而且解决了千房一面的问题。

当然,相比产品的标准化,其实龙湖的服务的标准化更为人津津热道,比如一定面积内只能留多少落叶等都标准化,这些细节也给产品提供了极好的溢价。

对市场周期判断的失误

区域、产品布局的不平衡以及团队问题

使其好几年的成长速度放缓

▿

2010年至2013年,龙湖的销售额持续上升,可是排名却一路下滑(如下表)。到了2014年和2015年则更加明显。为什么会这样?

首先是对大势的研判出现了失误。

2011年上半年,万科、中海等在三月份就预见到行业会进人下行周期,龙湖在北京、长三角5月才开始感受到市场的寒意,且没有给予足够的重视和为过冬做好准备。

等进入寒冬之后,只好一步降价到位,不仅影响了销售额和毛利,而且对公司品牌也带来一定的伤害。这使得到了2012年4月份,市场已经回暖之时,龙湖依然感觉还身处冰川的谷底。

其次是地区和产品布局的不平衡。

步子迈得太大,灵魂容易跟不上身体。很多公司由于规模扩张太快,会出现许多短板,即便像万科这样的公司,也遭遇过“500亿魔咒”。龙湖也曾遇到过这样的苦恼。

明源君此前提到过,到了一定的规模,区域必须拉开,否则坐守几个有限的城市或者区域是会很被动的。最典型的例子是,多数重仓一二线的开发商在15和16年都赚得盆满钵满。可是,今年在一二线比较难受的时候,三线和部分四线火热起来,深耕三四线的碧桂园、中梁等却做得十分开心。

而2013年前的龙湖一度重仓“长三角”,城市布局不够广,不仅对当时不利,而且为此后几年埋下了潜在风险。2011年龙湖9个公司有销售,却只有5个地区有结利,可是在同等销售额下,万科和中海等均有二十多个公司有销售和结利。另外,当时的产品布局也存在一些问题,撞在了寒冬的风口上。

最后是团队和管控出了一些问题。

龙湖在2011年感到市场寒意之时,集团并非无动于衷,而是希望各个区域根据自身的实际情况,决定是否降价以及降多少。

不过,当时区域并不敢擅自做主,都希望集团直接下达指令,但如前面所说,集团对大势的研判并不那么准确,因此没有明确的命令。

吴亚军在当时的一封给员工的公开信中也指出,一段时间内,集团只是在招聘人、梳流程、建系统,但基本不给权,集团全靠影响力工作。由于集团在业务上对地区的支持和干预增多,地区公司总经理和PMO团队统筹能力就被弱化了。

再加上2011年龙湖在人事上有一些调整,大部分地区总和PMO团队基本都是新任职的,磨合过程中的效率损失加上区域决策权小,造成团队的动荡,并错失市场机会。

直到2013年开始,龙湖才确立“强地区,精集团”的策略,将更多的责权利下放到地区公司,并取消集团的一些阶段性指标,如取消集团营销月度指标,以减少营销集权。

战略布局清晰,信用评级高

以低成本的土储实现快速扩张

推动龙湖业绩再次暴涨

▿

俗话说,瘦死的骆驼比马大,这有一定的道理,但不太适用于房地产这个行业,多少曾经的巨头,如今已经消失无踪。

龙湖在五六年的时间里,发展没那么迅猛,但排名最低也就第15,更牛的是,现在它又回来了,一如过去那样牛逼。

一、别人频频拿地王的年份,龙湖的拿地成本却不升反降

2016年的业绩发布会,吴亚军表示,心情不错同时也忐忑。不错是因为龙湖一直掌握着自己的节奏,自己对此还是比较满意的。忐忑是由于2017年下半年的市场或政策,有很多不确定性。

带来“忐忑”的因素,大家都得面对;可是“不错”却是可以由自己把控的。

2016年,龙湖集团合同销售额达881.4亿元,较上年增长61.6%。今年上半年,龙湖以922.5亿元的销售额超越去年全年,排名一下由去年的13名跃升至第8,再次进前十!

俗话说,冰冻三尺非一日之寒。其实,龙湖早就在为现在的再次起飞助跑了。

众所周知,15和16年是聚焦一二线城市开发商的丰收年。2015年,聚焦一二线的龙湖,合约销售额为545.4亿元,同比增长11.2%,其实并不显眼。

不过,当年龙湖秉承“10+X”(北上广深、重庆、成都、杭州、南京、厦门、苏州及其他目标城市)的既定投资战略,新增25幅优质土地,高度集中于北京、上海、杭州、厦门等高能城市,使得集团土储结构再次升级,城市覆盖数达到24个。

虽然获取的项目多处于城市中心区,但是龙湖通过合作策略较好控制了成本,平均成本仅7469元/平米。

截至2015年末,龙湖土储合计3486万平米,权益面积3054万平米。土储的平均成本为3165元/平米,仅为当期签约单价的24.7%。

同时,龙湖拿地单项目的开发规模也控制在适当水平,为提升可售物业的周转水平奠定良好基础。

2016年龙湖加大拿地的力度,新增43幅土地,新增收购土储总建面为1255万平米。主要集中于环渤海区域,西部地区合长三角地区。集团覆盖城市增至27个,全国化布局进一步拓展。

虽然拿地金额激增,但是2016年龙湖的拿地成本却未上涨,公司平均拿地成本为6329元/平米,较2015年的7469元还下降了15.26%!

一是龙湖没有去火爆的一线城市抢地,而是进入土地价格相对合理的二线城市;二是从2016年,龙湖开始通过并购的方式拿地。在2016年获取的43块土地中,有9宗是通过并购方式获取的。

例如,公司从当地一家上市公司手里收购的武汉长丰地块,楼板价为4100元,而龙湖在武汉很多地方拍的地,楼面价要八九千,甚至上万。收购的成都的花照地块,是从一家合作的国企手里收购的,楼板价也仅约3000元,而双流一些板块的楼面价都超过1万。

截至2016年12月31日,集团土地储备合计4147万平米,权益面积为3294万平米。土地储备的平均成本为4039元/平米,为当期签约单价的27.6%!

二、信用评级高,善于抓住政策窗口,借贷成本降至4.92%

当然,战略布局清晰(比如2016年,龙湖确立了上海5年200亿的目标,并由低密度的豪宅建设者,升级蝶变为协助城市发展的城市运营商),还得要有钱才能落地,龙湖“攻城略池”的底气来自于低廉的资金成本和稳健的财务状况。

龙湖的地拿得便宜,借的钱同样如此。由于把握住了新融资机遇,龙湖不仅在原本已较低融资成本的水平上继续降低成本,而且优化了负债结构。

首先,龙湖健康的财务状况,使其获得了高评级。

开发商规模高速扩张与高杠杆基本上是如影随形的。掌控得比较好,利润也能快速增长;平衡得不好,就会出现增收不增利的情况,评级还会下降。

这方面,龙湖显得有点另类。早在五六年前,诸如万科、融创之类的开发商就开始大量与其他公司或基金合作,或者收购股权(比如当时融创或九龙仓收购绿城项目或股权)迅速做大规模。龙湖却因为自身财务资源稀缺,选择按照自己的节奏进行投资。

因为龙湖很早就定了目标:延长帐期同时降低融资成本,坚决不用信托等很“贵”的钱,因为吴亚军坚信,过度借贷和承担过高的利息,一定会让企业像是“背着棉花包下水——越背越沉”。

稳健的业绩、精准的投资及健康的财务状况,让龙湖地产赢得了境内外评级机构的认可。标准普尔和穆迪对其的评级常年处于正面或展望稳定;大公国际、中诚信证评及新世纪更是给予AAA的最高评级!

2016年初,由于惠誉给予龙湖BBB-评级,更使得龙湖成为同等规模开发商中首个获得境内外投资级的民营企业,进一步打开了多渠道、低成本融资的空间。

其次,龙湖善于抓住政策窗口期,借入便宜的钱。

2015年,龙湖地产新取得港币46.4亿等值境外银团借款,当年下半年,其抓住国内公司债政策窗口期,分三次发行80亿总额的公司债,并且所有年期品种均刷新当时同年期民营开发商境内公开发债利率的新低。

2016年1~3月,龙湖又成功发行2期共81亿元的境内公司债,固定利率3.19%~3.75%,期限5~10年。

……

这使得龙湖的综合借贷成本年利率进一步下降至5.74%,平均贷款年限延长至5.24年,达历史最优水平。2016年,龙湖的综合融资成本进一步下降至4.92%,成为民营开发商中融资成本最低的企业之一!

能大量借入便宜的钱,使得龙湖能一边冲刺业绩,一边发力扩张。

例如,今年7月6日,龙湖发行的5年期4.5亿美元优先票据,年利率仅3.875%。而据媒体7月6日消息,龙湖联合合景泰富投得的香港启德第1K区地块。

该来的,总会来

走得快很重要

走得远才是最后的赢家

▿

当然,龙湖能在多年“韬光养晦”之后再次起飞,是一个系统准备和提升的结果,远非一篇文章就能说得面面俱到。

这个行业其实很浮躁,这既有做大做强、不断扩张的原始冲动,也是出于“大鱼吃小鱼,小鱼吃虾米”的危机感。

龙湖的选择一直比较审慎,走的是基业长青的道路,不管是主动还是被动,都可谓是这个浮躁行业中的一股清流。

想要领先,短期内跑得快即可,但不一定会跑的远。面对千亿市值,吴亚军显得很淡定。是的,该来的,总会来。

作者:明源地产研究院副主编 艾振强。探讨及交流,可添加作者微信:arunme。

点击阅读原文↓↓↓,报名参加研习社总裁论道活动