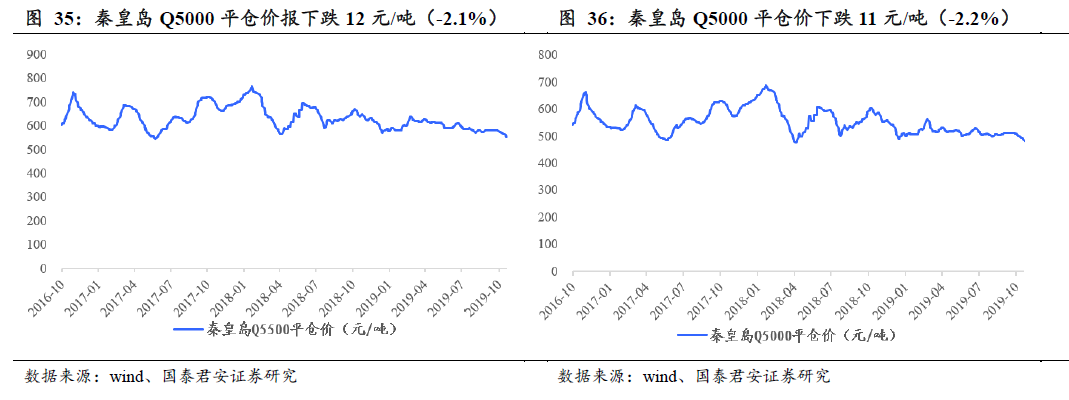

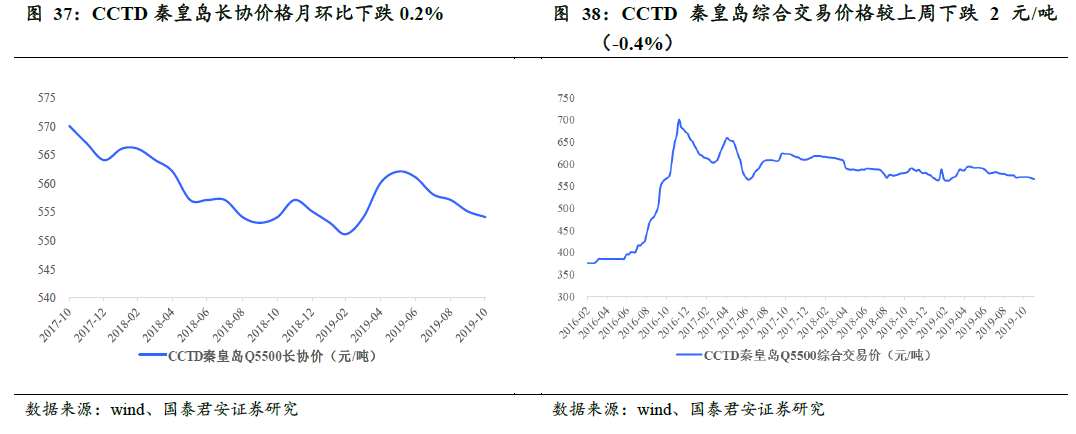

长协价、综合交易价略有下行。

2019年10月,CCTD秦皇岛动力煤Q5500长协价为554元/吨,较上月下跌1元/吨(-0.2%);截至2019年11月1日,CCTD秦皇岛动力煤Q5500综合交易价为554元/吨,较上周下跌2元/吨(-0.4%)。

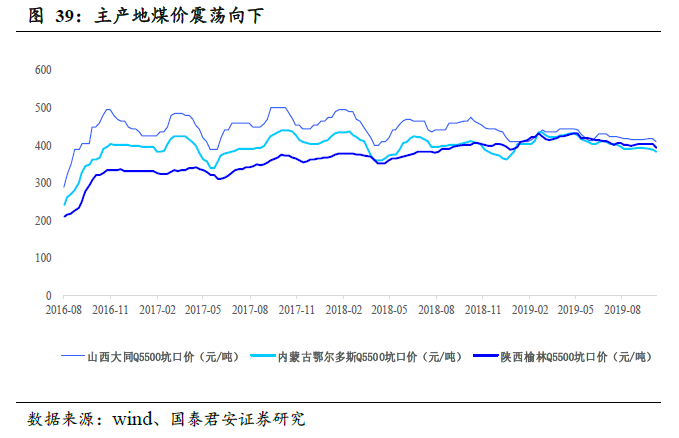

主产地煤价略有下降。

截至2019年10月25日,山西大同Q5500动力煤坑口价为410元/吨,较上周下跌8元/吨(-1.9%);截至2019年10月25日,内蒙古鄂尔多斯Q5500动力煤坑口价为370元/吨,较上周下跌12元/吨(-3.1%);截至2019年10月25日,陕西榆林Q5500动力煤坑口价为394元/吨,较上周下跌9元/吨(-2.2%)。

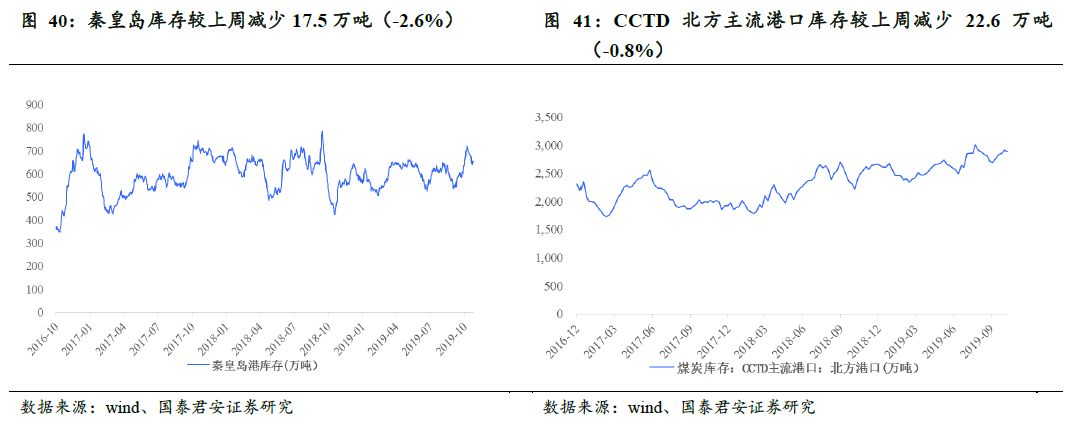

秦港库存减少、北方主流港口库存下降。

截至2019年11月1日,秦皇岛港库存为654.5万吨,较上周减少17.5万吨(-2.6%);截至2019年10月31日,CCTD北方主流港口库存为2895.0万吨,较上周减少22.6万吨(-0.8%)。

南部港口库存下降。

截至2019年10月31日,CCTD南方主流港口库存为3532.80万吨,较上周减少0.80万吨(-0.02%);截至2019年10月27日,澳大利亚纽卡斯尔港库存25.25万吨,较上周减少0.64万吨(-2.5%)。

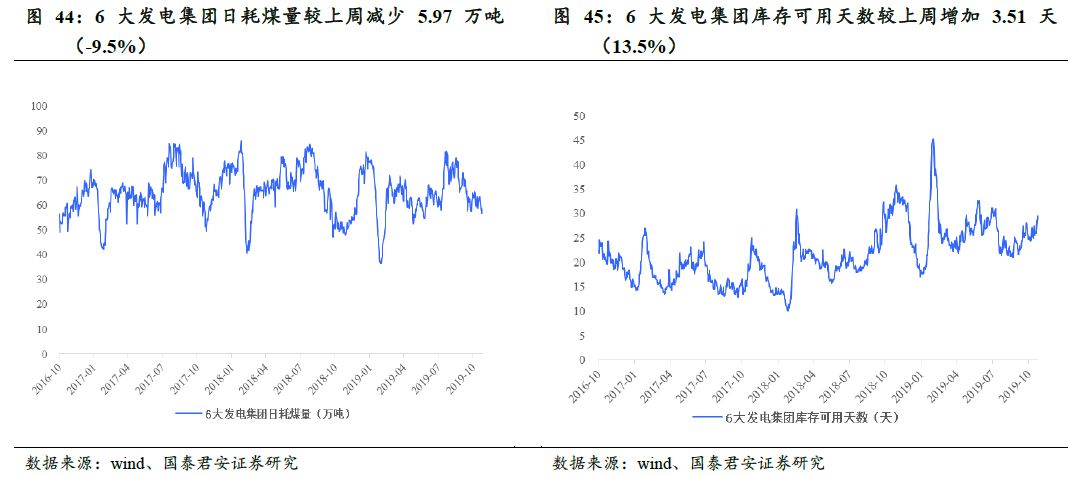

6大发电集团日耗煤量减少。

截至2019年11月1日,6大发电集团日耗煤量56.55万吨,较上周减少5.97万吨(-9.5%);6大发电集团库存可用天数为29.52天,较上周增加3.51天(13.5%)。

4.1.2. 焦煤&焦炭——

市场维持弱势,价格依然承压

核心观点:市场维持弱势,价格依然承压。

目前煤、焦市场维持弱势,主要由于前期钢价的快速下行,以及焦、钢相对较高规模库存的压制。目前焦煤价格变化的决定点依然在于和钢厂签订长协价格的变化,若钢价维持低迷,则焦煤价格短期难以反弹。

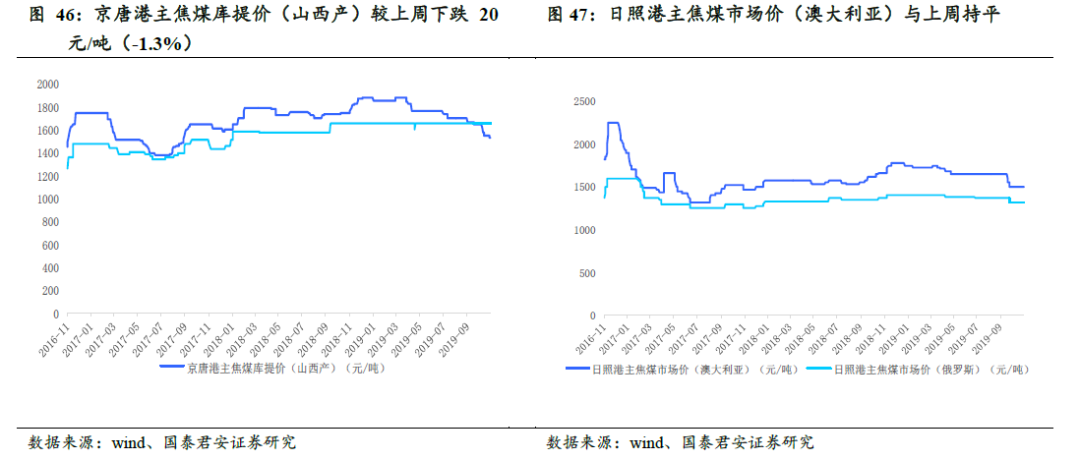

港口焦煤价格个别下跌,总体维稳。

截至2019年11月1日,京唐港主焦煤库提价(山西产)1530元/吨,较上周下跌20元/吨(-1.3%);京唐港主焦煤库提价(河北产)1660元/吨,与上周持平;截至2019年11月1日,日照港主焦煤市场价(澳大利亚)1500元/吨,与上周持平;日照港主焦煤市场价(俄罗斯)1320元/吨,与上周持平。

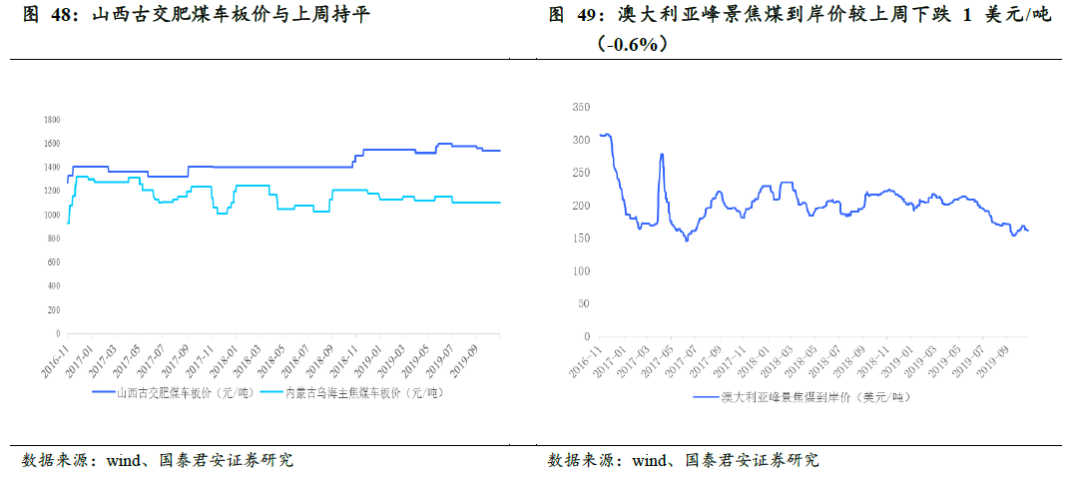

山西产焦煤车板价持平,澳大利亚精焦煤到岸价下跌。

截至2019年11月1日,山西古交肥煤车板价1540元/吨,与上周持平;内蒙古乌海主焦煤车板价1100元/吨,与上周持平;澳大利亚峰景焦煤到岸价162美元/吨,较上周下跌1美元/吨(-0.6%)。

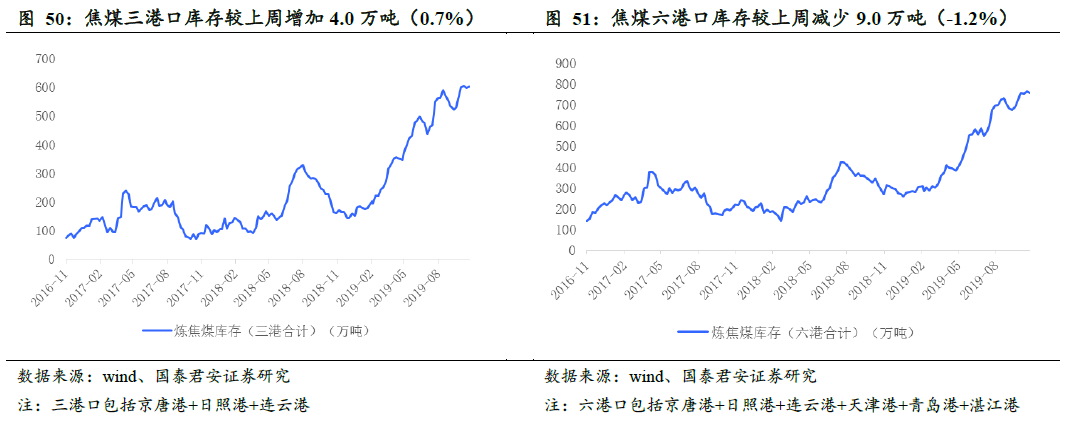

焦煤三港库存增加、六港库存减少。

截至2019年11月1日,炼焦煤库存三港合计603.0万吨,较上周增加4.0万吨(0.7%);炼焦煤库存六港合计757.0万吨,较上周减少9.0万吨(-1.2%)。

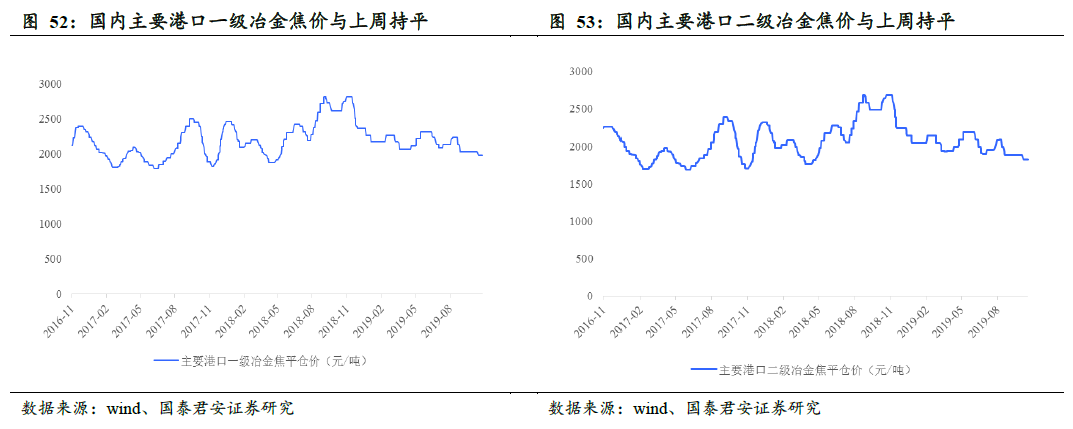

国内主要港口焦炭价格止跌。

截至2019年11月1日,国内主要港口一级冶金焦平仓价1982元/吨,与上周持平;二级冶金焦平仓价1825元/吨,与上周持平。

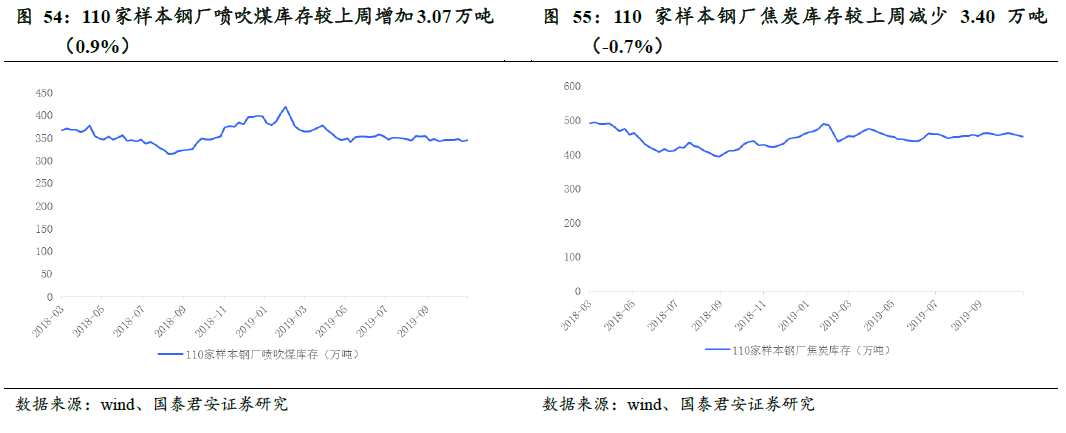

110家样本钢厂喷吹煤库存增加、焦炭库存减少。

截至2019年11月1日,110家样本钢厂喷吹煤库存为345.64万吨,较上周增加3.07万吨(0.9%);110家样本钢厂焦炭库存为460.43万吨,较上周减少3.40万吨(-0.7%)。

核心观点:联储降息靴子落地,竣工预期回暖。

上周外盘金价上涨0.5%,白银上涨0.6%,金银比修复至83.8。联储如期降息,但鲍威尔暗示降息将暂缓,金价继续震荡。上周电解铝社会库存下降1.2万吨至87万吨,国庆后消费恢复,电解铝去库速度快。四季度基建发力比较明确,仍看好下半年去库速度,电解铝价格有望加速上涨。

降息靴子落地。

上周四,美联储如期降息25BP至1.50%—1.75%,年内第三次降息。与9月相比,10月决议声明出现了一处重大调整,删除“采取适当措施”维持经济扩张的表述,市场解读为联储降息动力减弱。虽然美国10月经济、就业数据尚可,但往后看美国经济下滑的趋势较为明确,大趋势仍旧不改。上周金银比修复至83.8,我们认为贵金属主升浪刚刚开启,未来修复仍将继续。

临近年末,钴需求回落。

嘉能可确认停产Mutanda后,市场对于2020年钴供需平衡预期大幅改善。上周SMM电解钴报价28-29.5万元/吨,四钴产品升水回落,整体景气度偏弱。目前上周 MB标准级钴报价17.5(-0.15)-18(-0.05)美元/磅,合金级钴报价18(0)-18.5(0)美元/磅;我们测算Mutanda暂停生产,供给短期将收缩17%(2.7万吨),供需反转至供给紧张。2020-2021年钴行业存在缺口810/1450吨

。

短期来看,后期需关注整个产业链的补库情况。

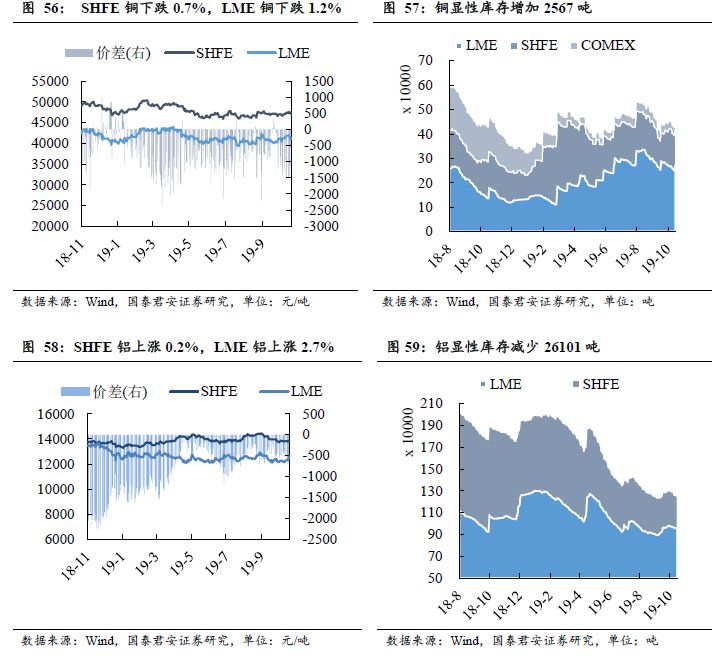

竣工预期回暖,铜铝消费加速。

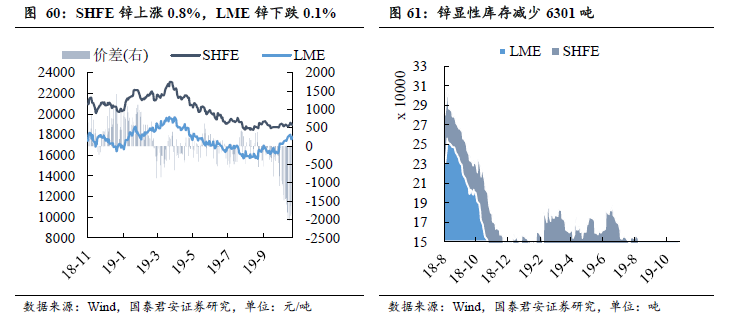

上周全球铝显性库存减少26101吨,SHFE铝上涨0.2%,四季度竣工预期上升,各大地产商上修年度竣工计划,带动电解铝需求增速未来几个月5%以上,电解铝或呈现淡季不淡现象。上周全球铜显性库存增加2567吨,外盘价格下跌1.2%。锌库存减少6301吨,伦锌下跌0.1%。南美暴乱持续,铜矿供给或受干扰,持续关注。

稀土价格回归理性。

上周,氧化镝价格下跌4.3%至156万元/吨,镨钕下跌16.57%至29.2万元/吨。稀土价格逐渐回归理性,重稀土价格仍保持较高位置。缅甸已经完成封关,且封关时长可能超出市场预期,重稀土短缺态势继续加剧。上周贸易摩擦再现,产业链情绪提振,出现挺价现象。