本报告导读:

涉及约6亿人口的需求的“黑盒子”,2017-18年以来政策的空前力度体现了农村作为“短板”稳需求载体,体现2020年“全面建成小康社会”的重要承诺。

摘要:

-

农村建设地位空前,涉及约6亿人口的需求的“黑盒子”。

我国乡村常住人口约5.8亿,市场巨大但研究十分缺乏,可谓庞大的需求“黑盒子”。我们以庞大的数据挖掘结合实地的深入考察,探索农村需求背后的核心驱动力,从农户与公共投资两条主线,建立起分析框架和并展望未来轮廓。

-

我们认为,在农村建设持续财政投入与中西部等地区近年扶贫基建抢工的背景下,

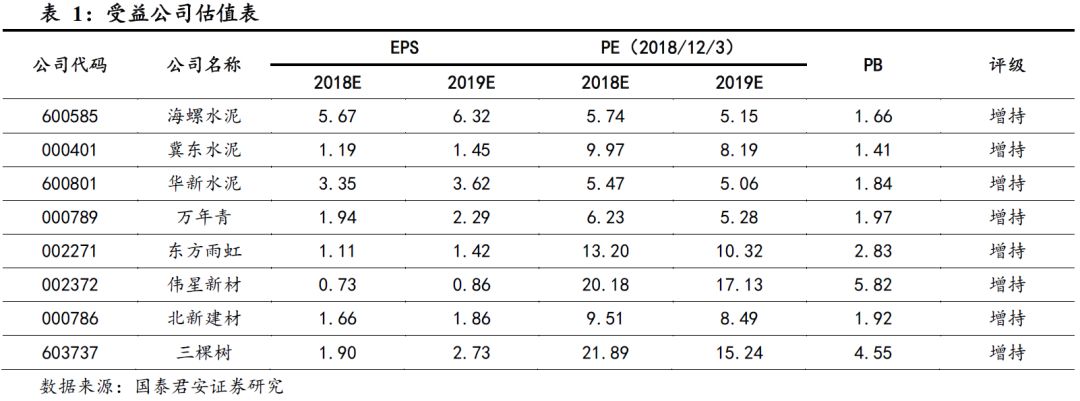

海螺水泥、冀东水泥、华新水泥、万年青、塔牌集团等水泥企业有望持续受益;

在农村家庭“收入投资剪刀差”持续扩大的趋势中,消费建材迎历史机遇,

东方雨虹、伟星新材、北新建材、三棵树等公司有望迎来市场容量持续快速增长的历史机遇。

-

农户需求怎么看:人口与收入驱动的“消费”属性,消费建材下沉机遇空前。

农户固定资产投资以自建房为主,本质是一种消费,核心驱动力是收入。人口外流与收入水平提升是农户需求的两个相反力量,我们自建“农村总收入”指标可以充分拟合2014年前历史数据, 2014年后农户固定资产投资与“农村总收入”彻底背离体现出建筑结构主体升级的天花板;农户收入与投资“剪刀差”的扩大将主要带来内装提质的巨大空间,消费建材迎历史机遇,外墙涂料、地面材料、管材与防水等市场有望快速扩容;从竣工面积考虑,农村自建房是一个丝毫不小于城镇住宅的巨大消费市场:2017年城镇住宅竣工面积7.18亿平,而农户住宅竣工面积也达到6.69亿平,考虑过去未较低起点的存量市场,空间将更为巨大。

-

公共投资怎么看:财政是核心驱动力,短期扶贫、供水抢工,长期结构调整。

中央财政“三农”投入与农村非农户固投呈稳定比值关系。我们采用“全国公共财政农林水事务支出”测算,1元“农林水支出”约对应3.5元的农村非农户固定资产投资,推算回溯,计算结果显示2017年农村非农户固定资产投资达到6.68万亿。我们测算,2017年农户自建建筑约消费水泥1.45亿吨,而公共投资中仅近两年已经放缓的道路建改项目2017年保守估计就要消费1.3亿吨,因此整个公共投资的水泥需求量要远大于农户自发需求(预计在3-4倍)。近年农村公共投资侧重有所改变;安全用水、扶贫异地搬迁、危房改造以及环保将成为未来需求主力增长点,且2019年在部分领域或会出现抢工情况,西部地区或弹性较大。

-

风险提示:人口过快流出,财政政策转向。

农村建设地位空前,涉及约6亿人口的需求的“黑盒子”。

2017-18年以来政策的空前力度体现了农村作为“短板”稳需求载体,体现2020年“全面建成小康社会”的重要承诺,更体现改善民生,增强农村活力的长远初衷。截止2017年底我国乡村常住人口约5.8亿,情况复杂多元,相关研究十分缺乏,可谓庞大的需求“黑盒子”。

我们进行了

庞大的数据挖掘

结合

实地深入的考察

,探索农村需求背后的核心驱动力,从农户需求与公共投资两条主线,建立起分析框架和并展望未来轮廓。

其一,农户需求怎么看:人口与收入驱动的“消费”属性,消费建材下沉机遇空前。

农户固定资产投资以自建房为主,农户住宅投资我们认为其本质是其实一种消费。“消费”的核心驱动力是收入。而人口向城镇流动以及人均收入水平提升是农村总需求的两个相反力量,我们自建“农村总收入”指标可以充分拟合历史数据,2014年之前获得了极佳的相关性。

2014年开始,农户固定资产投资与“农村总收入”彻底背离,我们认为,这主要体现出建筑结构主体升级的天花板已然不远,而

收入与投资“剪刀差”的扩大则带来的继主体结构升级后内装提质的巨大空间,

消费建材的历史机遇,外墙涂料、地面材料、管材与防水等将迎来市场有望快速扩容,东方雨虹、伟星新材、北新建材、三棵树等消费建材公司有望迎来历史机遇;

从竣工面积考虑,农村自建房是一个丝毫不小于城镇住宅的巨大消费市场:2017年城镇住宅竣工面积7.18亿平,而农户住宅竣工面积也达到6.69亿平,考虑过去未较低起点的存量市场,空间将更为巨大。

其二,公共投资怎么看:财政是核心驱动力,短期扶贫、供水抢工,长期结构调整。

财政是农村公共投资的核心推动力,中央财政投入与农村非农户固投呈稳定比值关系非常稳定。我们还原历史数据采用数据整合后的“全国公共财政农林水事务支出”测算,1元“农林水支出”约对应3.5元的农村非农户固定资产投资,推算回溯,计算结果显示2017年农村非农户固定资产投资达到6.68万亿。

我们测算,2017年农户自建建筑约消费水泥1.45亿吨,而公共投资中仅近两年已经放缓的道路建改项目2017年保守估计就要消费1.3亿吨,因此整个公共投资的水泥需求量要远大于农户自发需求(预计在3-4倍)。

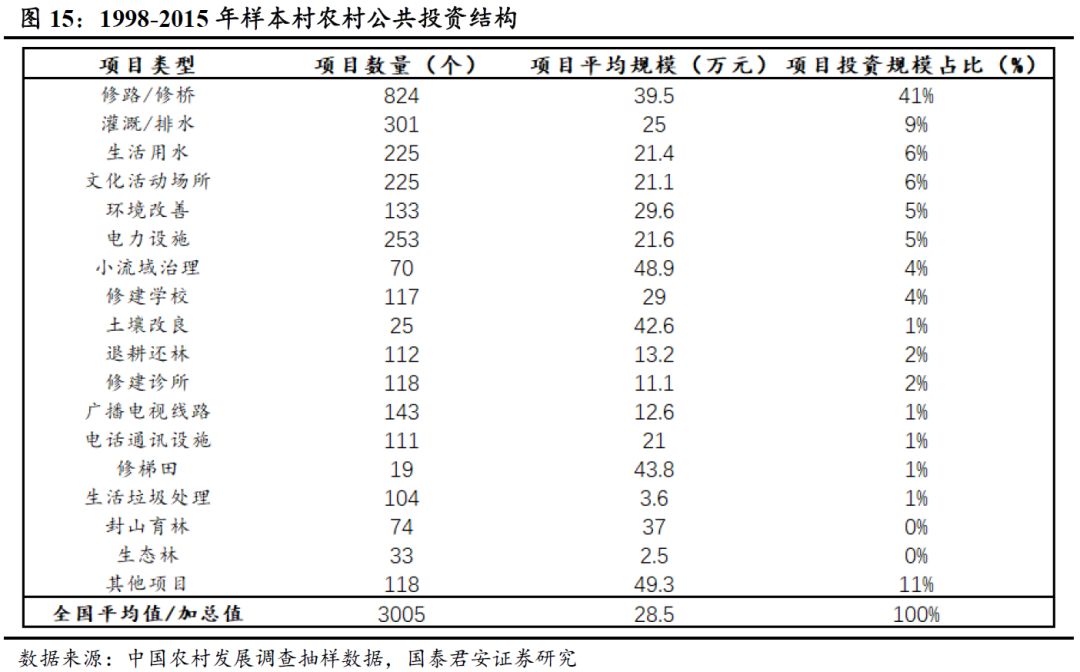

1998年至2015年,路桥领域为农村公共投资的最主要部分,占投资额的41%,而近年侧重有所改变;安全用水、扶贫异地搬迁、危房改造以及环保将成为未来需求主力增长点,且2019年在部分领域或会出现抢工情况,西部地区或弹性较大。

水泥持续受益财政投资

我们认为,在农村建设持续财政投入与中西部等地区近年扶贫基建抢工的背景下,海螺水泥、冀东水泥、华新水泥、万年青等水泥企业有望持续受益;

农户需求:人口与收入驱动,酝酿巨大机遇

农村建设的建材需求可以投资主体来分类,即农户自发投资建设需求与公共投资建设需求(包括乡村基建,企业与集体投资等)。建设(建材)需求最为相关的指标即是固定资产投资。

统计局披露的农村固定资产投资指标中,目前仅剩农户固定资产投资一项;而农村(非农户)固定资产投资则于2011年与城镇固定资产投资一同并入“固定资产投资(不含农户)”科目。

2.1. 农户投资建设需求主要为自建房需求

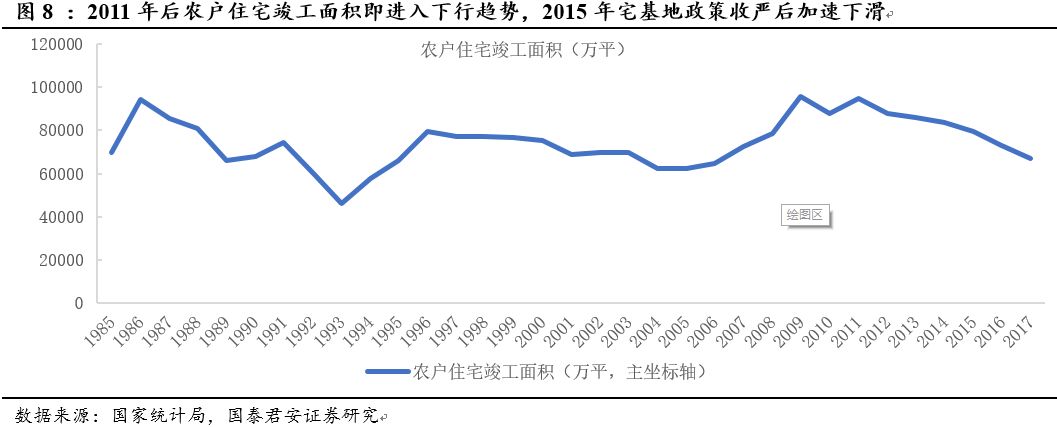

从农户建设需求来看,改革开放以来至2014年农户固定投资一直保持高速增长趋势,随之开始缓步下滑。

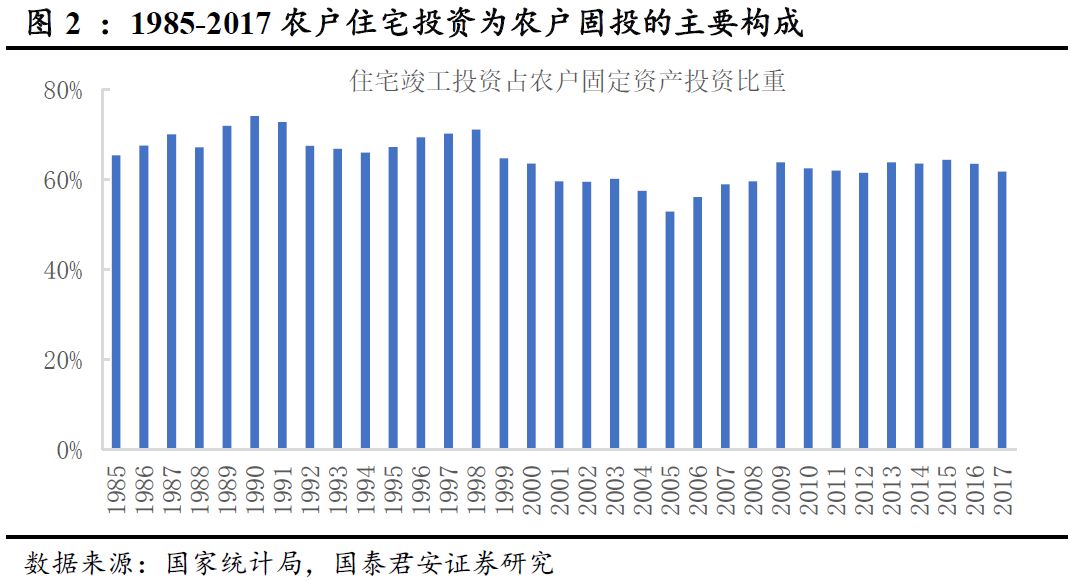

我们的研究表明,一直以来,自建房建设是农户固定资产投资最主要的组成部分,自然也是农户建设需求最主要的组成部分。从2017全国农户固定资产投资的构成中来看,房屋竣工投资占比高达67%,而其中92%是住宅竣工投资。

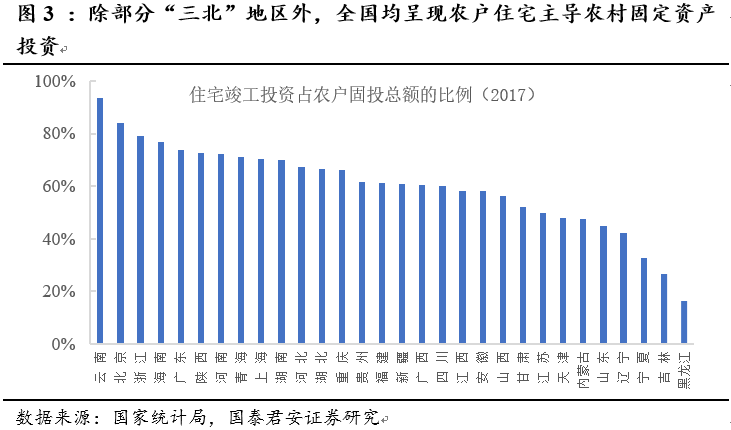

从地域来看,全国大部分地区都呈现住宅投资主导农户固定资产投资的现象。

“三北”地区尤其是东北地区的部分省份住宅投资占比偏低,这或许与当地较高的人口流出率、城镇化率水平与乡土观念相对较轻的文化价值观有关。因此想要试图理解农户建设需求,核心在于理解农户的自建房需求。

2.2. 自建房本质为“消费”,人口与收入是核心驱动

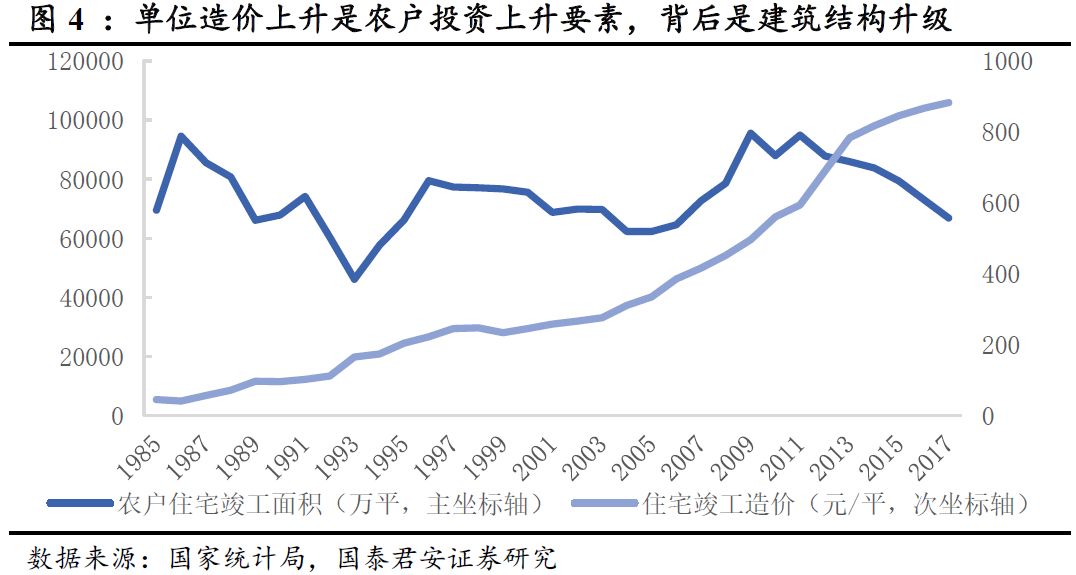

单位造价的提升是数据上升的直接驱动力。

农户住宅投资需求可以拆解为“住宅竣工面积*单位造价”。三十余年来,年度农户住宅竣工面积相对较为平稳,而促使中国农户住宅投资持续上升的核心因素为单位造价的持续上升。

单位造价提升反映农村自建房需求由建筑结构本身升级而来。

这样的数据驱动结构恰好反映了四十年来农户自建房投资的需求来源:农户自建房由土坯房向砖木结构升级,再向钢筋混凝土结构升级。

农户住宅投资本质是一种消费。

我们认为,农户自建房需求虽然名为“投资”,但事实上这种建设并不能带来农户的生产力提升与收入上涨。这种建设需求更多来源于对生活质量的改善需求和在乡村中“熟人社会”内的炫耀性社交需求。因此农户住宅投资的本质应该理解成一种“消费”。

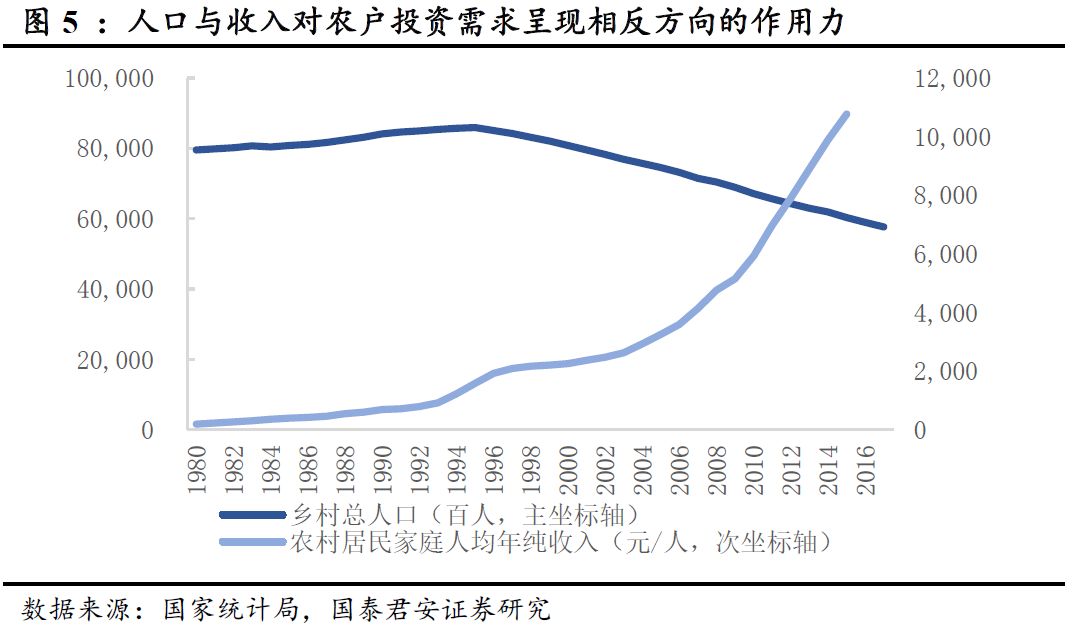

“消费”的核心驱动力是收入。

因此当我们将农户投资理解成消费时,可以预见其背后的核心驱动因素应是农户的有效需求,即收入。一直以来农户总需求受到两种完全相反力量的作用:人口向城镇流失带来的需求下降,以及人均收入水平提升带来的需求上升。

构建“农村家庭总收入指标”可充分拟合历史数据。

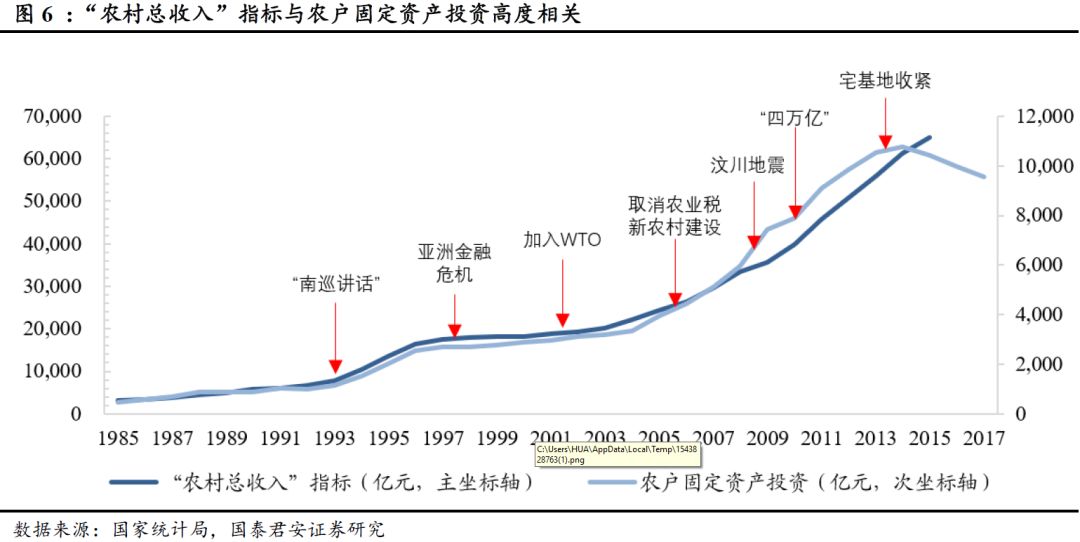

为了判断人口与人均收入两个要素的综合影响,将两数进行简单的相乘处理,即可以得到一个指代“农村家庭总收入”的指标。从图中可以看到,2013年前此指标与农户固定资产投资走势相关度极高。

在2013年前,几个关键转折点以影响“农村总收入”的方式影响农户投资需求:

-

1992年“南巡讲话”真正开启市场经济大幕,乡镇企业的崛起与外出务工农民数量快速上升带来农村家庭增收;

-

2001年开始加入WTO且在房改背景下,快速的工业化与城镇化需求带来大量农民工岗位,促使农村家庭收入快速增长;

-

2006年农业税彻底取消,结合新农村战略的开启,开启了新一轮农村增收;

-

2009年“四万亿”刺激政策继续拉动内需与增收。而期间2008年“农村总收入”与农户固定资产投资数据的短暂背离,主要是当年汶川地震带来两年内西南地区重建需求的异常上升。

2.3. 农户固定资产投资在统计数据上确认阶段性见顶

2014年开始,农户固定资产投资与“农村总收入”彻底背离,其走势开始掉头向下。我们从试图探索起背后原因并以此预测将来走势。在此依旧从单位造价与竣工面积的拆分来分析。

单位造价:建筑结构主体升级的天花板已然不远,未来将主要体现在内装升级。

农户住宅投资单位造价2014年即已经达到817元/平,缓慢增长后达到2017年的882元/平。农村住宅主体结构的“顶配”即是砖混结构与钢筋混凝土结构,其主体结构每平米造价分别约为800元/平与1200元/平,这意味着现在的水平建筑主体结构升级带来的单价提升已经接近天花板。未来单位造价的提升更多将来自于装饰装修的升级,而这个阶段所体现出的投资增速注定慢于建筑主体结构从土坯、砖木向砖混、钢筋混凝土升级阶段的增速。

竣工面积:阶段性进入平台阶段。

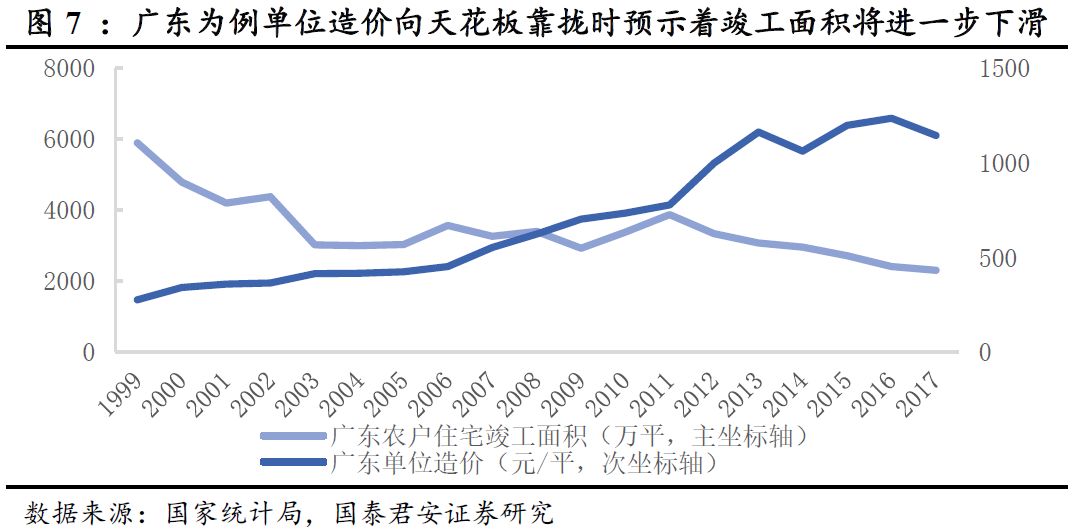

如前文所言,农户自建房是为了升级改善居住条件,因此单位造价向“顶配”靠近也就意味着在经历了30年的快速建设后,农户平均居住条件持续上升,改建扩建的改善性需求空间会持续减少。以广东的这样发展阶段领先全国的省份为例,单位造价向1200左右的天花板靠拢时(2013年开始)预示着住宅竣工面积将进一步下滑。

从政策上看,2014年底2015年初颁布设施的《关于农村土地征收、集体经营性建设用地入市、宅基地制度改革试点工作的意见》对宅基地开发“一户一宅”监督的空前严格将长期平稳建设需求。而人口上看,人口向城镇流动的大趋势也尚未有改变的动因。

自建房主导的农户固定资产投资将呈现稳中缓降的趋势。

综上而言,基本可以确定2014年的农户固定资产投资已经实现阶段性的顶部。但其核心驱动要素之一的农户收入依旧呈现持续上升趋势,核心拖累因素的农村人口流出也已经度过速度最快的阶段,因此判断其下降趋势将非常平缓。且自建房需求本身为内生需求,在高速增长阶段并非受到政策等外力的强行推动,因此难有突然性断崖下降的风险。故判断总趋势为平稳缓坡。

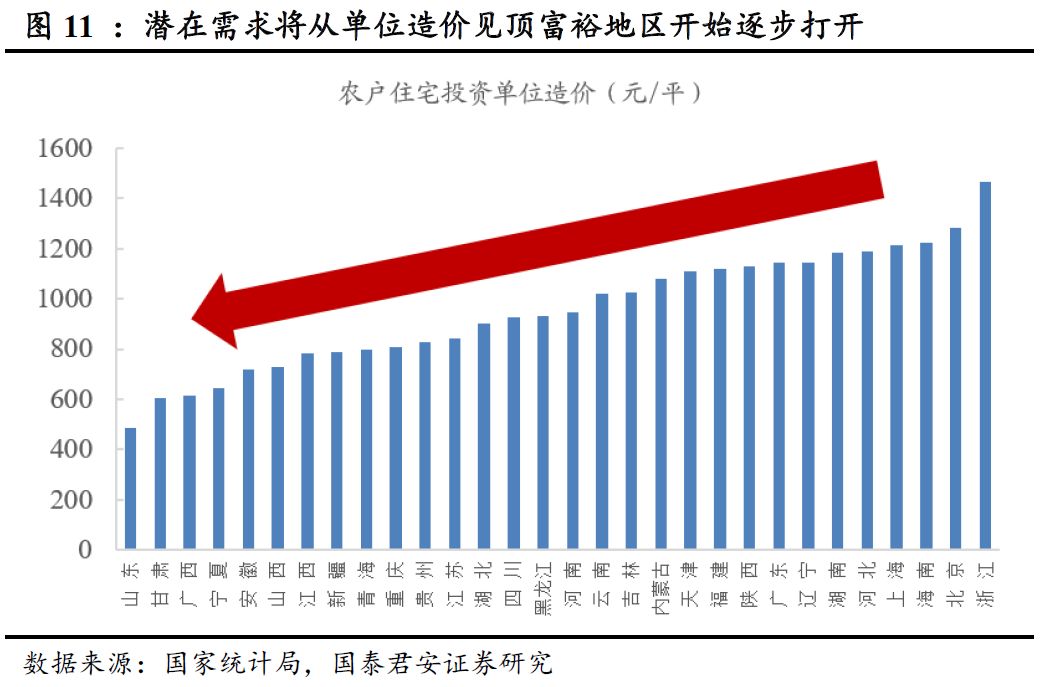

单位造价尚低地区需求持续性将较强。

而根据单位造价与竣工面积走势的反向关系,可以找到一种判断地域分化趋势的思路:目前单位造价较低的省份,潜在的农户住宅改善性需求将更多,因此农户固定资产投资数据将更平稳,尤其人口密度较大的山东与广西等预计将保持较好的趋势。

2.4. 农户水泥需求平稳,消费建材酝酿巨大机遇

虽然我们判断统计口径上的农户固定资产投资已经见顶进入稳中缓降的平台期,但对应建材需求的角度看却并不悲观,甚至酝酿巨大机遇。水泥角度来看并不会随统计数据一同呈现下降趋势(维护需求)且区域结构分化显著,而消费建材来看巨大机遇正在酝酿,外墙涂料、地面材料、管材与防水等将迎来市场快速扩容,且品牌效应有望开始体现。

农户水泥需求约1.45亿吨,

2017年农户房屋竣工面积7.27亿平,砖混结构水泥需求估算约为0.16吨/平,钢筋混凝土结构水泥需求约为0.24吨/平,不妨二者取平均,这样粗略估算2017年全国农户新建住房水泥需求约为1.45亿吨。(但这样的估算方式存在低估与高估的影响因素:或高估全国建筑结构水平,同时忽略维修与装修需求造成低估)

在结构上,山东等单位造价明显低于全国平均的地区仍有建筑结构升级带来的单位水泥需求上升空间;且农户自建房维护装修的水泥需求(无法反映在统计数据内)只会呈现不断上升趋势。同时如后文所言,从官方最后披露的2010年数据来看,农村非农户固定资产投资为农户固定资产投资的3.7倍之多,可见农村水泥消费的主力为道路等公共投资,因此无需担心水泥需求因农户固投统计数据趋缓而面临天花板问题。

统计数据反映不出的消费升级,农户消费建材需求酝酿巨大机遇。

事实上,从竣工面积考虑,农村自建房是一个丝毫不小于城镇商品房的巨大消费建材市场:2017年城镇住宅竣工面积7.18亿平,而农户住宅竣工面积也达到6.69亿平,考虑过去未被良好装修的存量市场,空间将更为巨大。

如前文所言,农户固定资产投资数据与“农村总收入”2014年后产生了背离,我们认为农户“收入”高于“投资”的部分就将流入到统计数据难以完全反映的消费建材需求(农户固投数据仅包含跟新建住宅一同完工的一部分装修工程,主要是硬装的一部分)。

这将有望带来两个现象:

市场的扩容的与品牌效应的提升。

从市场的扩容角度看好涂料、瓷砖、管材:

过去在收入制约下农户自建房对装修十分不重视,外墙涂料,地面材料,吊顶等渗透率均不高。但如今可以看到在东南沿海的富裕地区情况已经开始发生了改变:老旧的瓷砖外墙换成了涂料,室内开始铺贴光滑闪耀的瓷砖,吊顶等装饰性需求也不断增加。随着东到西,从发达到发展中地区的不断发展,我们相

信农村消费建材的扩容将持续发生。

农村市场为纯粹的零售市场,利润潜力巨大。但审美与实用性要求的差异等因素决定了农村消费建材市场也注定呈现于城镇市场不同的消费特色,试图掌握此部分市场的企业定要在产品线营销策略上采取更为灵活的布局。

从产品本身属性来看,我们认为外墙涂料、室内瓷砖、管材在农村市场扩容空间最大。

外墙涂料的美观性符合农户社会需求与政府的风貌需求,有望对过去占据主要市场的外墙瓷砖产生巨大的替代性;

而室内瓷砖光洁气派的风格较为适合农户市场审美,同时其易清洁的属性更是满足农村住宅开放性较强的实用性特点;而管材市场的扩容主要有望得益于近年农村供水与排污的加速渗透。

从品牌属性增强的角度看好防水材料与管材:

过去农村对消费建材的品牌质量重视程度并不显著,收入带来的消费升级将增强品牌属性。消费升级的第一步将大概率发生在对质量与施工要求最高的隐蔽工程品类,在此我们看好防水与管材。

公共投资需求:中央财政核心驱动,近年或“抢工”

我国农村的非农户投资应主要为政府公共投资。

3.1. 公共投资为农村投资最主要部分

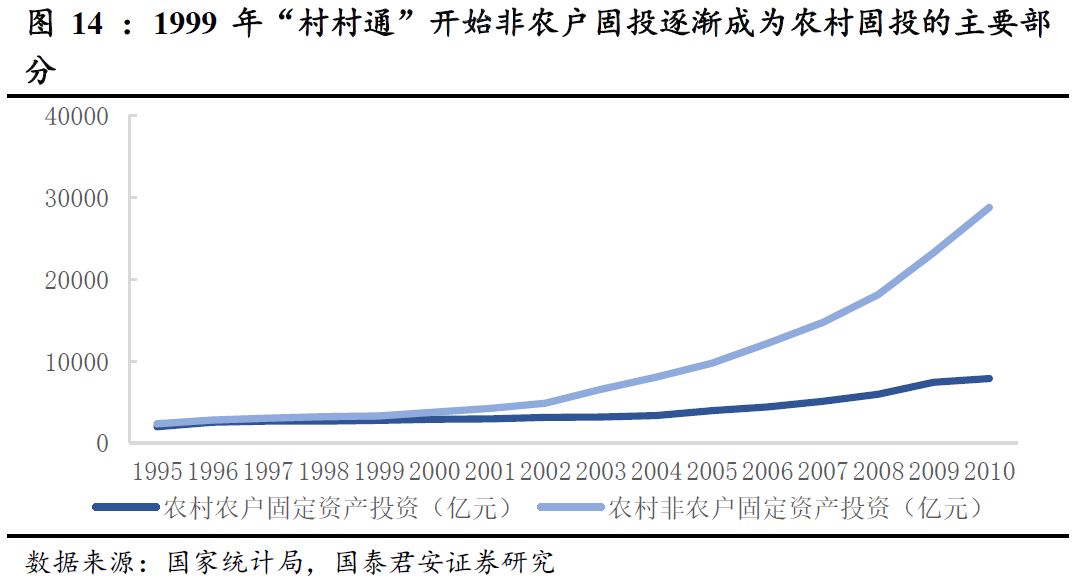

“村村通”开启农村公共投资陡峭曲线。

1999年“村村通工程”(通路、通电、通水、通信)正式开启了农村公共大投资的序幕,农村非农户固定资产投资也自此开始与农户固定资产投资拉开差距,成为农村投资需求的主要部分。

2002-2006年在农村税费改革与新农村建设的背景下,农村公共设施投资的政策持续加大,2009年“四万亿”后更抬升农村投资增长斜率。从最后披露的2010年数据来看,农村非农户固定资产投资为农户固定资产投资的3.7倍之多。

在2010年后,考虑到在城乡融合发展的过程中,越来越多的固定资产投资难以界定城乡,国家统计局不再单独披露农村固定资产投资(非农户)这一数据,2011年将其与城镇固定资产投资合并,构成现在的固定资产投资(非农户)。

结构上看,曾经路桥建设独占鳌头,如今扶贫水利环保等或成为侧重。

而从结构上看,我们参考中国农村发展调查的样本村抽样数据,1998年至2015年,累计数据上路桥、水利,文化,环境等领域为农村公共投资的最主要部分。

其中路桥领域更是独占投资额的41%,为农村公共投资最大主力。而近年来随着农村路桥建设的不断完善,侧重有所改变,2018年新改建农村公路计划仅20万公里,仅为存量的5%左右。从直观感受与政策导向观察,扶贫、水利、环保等正在成为新的侧重。

3.2. 财政为核心驱动,盯紧“农林水”预算

从农村公共设施投资扩张的历史来看,其爆发与强势延续均来自于政策的推动,因此其核心内在驱动力在于财政尤其是中央财政。

中央财政投入与农村非农户固投呈稳定比值关系,相关度极高。

从历史的统计数据上观察,我们发现财政数据与农村非农户固投数据呈现着极高的相关性。2003-2010年,农村非农户固定资产投资数据与中央本级财政“三农”支出数据的比始终稳定在常数3.2左右,上下浮动基本不超过0.2(2003-2010年为两组数据的全部交集时期)。

这意味着每1元中央支农投入能撬动的农村公共设施投资是基本稳定的。