近期人民银行在公开市场操作方面较为审慎,在美联储大幅降息的环境下,人行在投放MLF时继续保持利率不变。背后主要是当前流动性环境较为充裕,短端利率持续处于低位甚至有所下行,央行无意引导流动性更为宽松。当前对资金流动主要约束在于复工复产缓慢,导致资金无法顺畅的进入实体,因而更多堆积在银行间市场,此时央行投放资金或引导银行间利率下行对实体信用扩张作用有限。这是近期央行在流动性方面相对审慎的原因。但MLF利率不调降并不意味着本月LPR利率也不调降,虽然LPR是在MLF基础上加点形成,但并非一一对应,在降成本的大方向下,本月LPR利率依然很大可能会调降。当前央行相对审慎态度下流动性将在相对宽裕水平下保持平稳,债券市场总体将延续震荡状况。外资减持对国内债市影响有限,不会改变国内债市总趋势。复工复产进度依然是债市走势主要决定因素,短期复工复产缓慢形成债市震荡格局。未来复工复产加速推进,实体经济需求快速改善时,才会对债市形成调整压力。

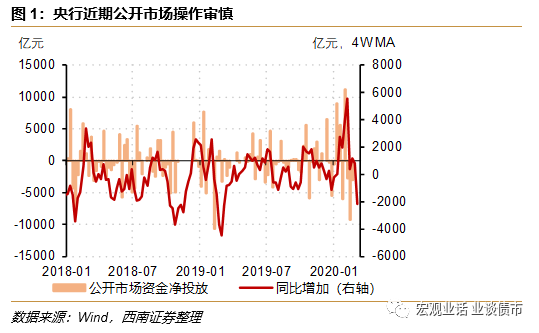

近期央行在公开市场操作相对审慎,在美联储大幅降息环境下并未调降MLF利率。

受金融市场剧烈动荡,特别是上周流动性收紧导致债券、黄金等避险资产下跌影响。本周初,美联储未能等到正常的议息会议时间,提前宣布大幅降息措施,将联邦基准利率降到0%-0.25%水平,同时推出了7000亿美元左右的QE计划。但中国央行在3月16日投放1000亿1年期MLF,利率维持在3.15%水平并未下降。同时,央行在3月初连续两周公开市场零投放,2月末连续两周净回笼,显示人民银行并未随外部央行宽松而大幅宽松,而是在流动性投放方面持相对审慎的态度。

央行对流动性相对审慎态度背后是因为目前流动性充裕,央行无意引导流动性更为宽松。

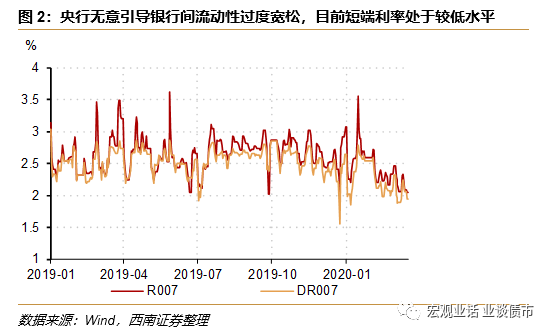

虽然央行近期公开市场操作审慎,但是由于实体经济复工复产缓慢,实体信贷社融或依然偏弱,这导致流动性依然堆积在金融市场。短端利率继续保持在低位,3月16日7天质押式回购利率下行至2.05%,继续在2%附近运行,显示流动性依然宽松。在此情况下,央行无意继续增加流动性投放,引导流动性更为宽松。因为这不会增加实体经济资金供给,反而会导致金融市场流动性泛滥。

约束实体资金投放的核心是复工复产进度,而非流动性。

目前约束实体资金投放的核心是复工复产缓慢,导致实体融资需求偏弱,同时,向实体投放的资金向投资、消费等经济活动转化的效率也相对较低。因而当前的核心是突破人员、物流以及订单等瓶颈约束,加快复工复产进度。复工复产加快,经济恢复正常,才能够增加融资需求,相应的货币政策传导渠道才会顺畅。在货币传导渠道不畅之前,央行无意通过流动性投放来实施宽松货币政策。

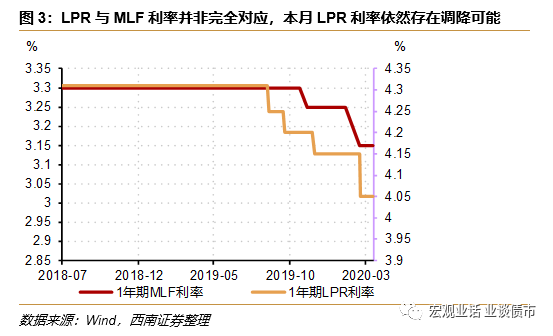

但MLF利率不调降并不意味着LPR利率不降,降成本诉求之下本月LPR利率依然可能下降。

虽然LPR利率报价机制是在MLF基础上进行,但这并不意味着LPR与MLF利差是固定的,因而虽然MLF利率不调降,但LPR利率依然有可能在本月继续调降。例如19年8月、9月MLF并未调降,但LPR连续两个月调降。LPR调降主要目的在于降低实体经济融资成本,特别是近期疫情冲击之下,实体经济走势疲弱环境下,降成本和定向宽松是央行实施宽松政策的主要方式,因而LPR利率调降是大趋势。本月20日依然有可能继续调降LPR利率。

央行相对审慎的货币政策意味着流动性难以更为宽松,因而流动性层面难以驱动长端利率继续下行。

当前央行在流动性方面相对审慎,公开市场资金投放节奏放缓,这意味着流动性难以更为宽松,短端利率将维持震荡态势。因而流动性难以驱动长端利率继续下行。然而,实体经济疲弱环境下,流动性也不会大幅度收紧,因此对债市也难以形成持续调整压力。

而疫情冲击下全球金融市场风险加剧在短期带来外资流出,中长期会形成低利率的外部环境,对国内债市形成一定支撑。

近期全球疫情蔓延导致资本市场大跌,资产价格下挫导致金融机构资金稀缺,流动性趋紧,导致债券、黄金等传统避险资产也开始被抛售。现金需求增加导致外资也开始坚持国内债券资产,短期对债市形成一定压力。但这不会改变国内流动性宽松环境,因而对国内债市影响有限。而从中长期来看,疫情冲击下全球经济下行和货币政策宽松将在海外形成低利率环境,因而对国内债市会形成一定支撑。

债市短期将延续震荡状况,未来是否会调整取决于复工复产进度。

当前央行相对审慎态度下流动性将在相对宽裕水平下保持平稳,因而债券市场总体将延续震荡状况。外资减持对国内债市影响有限,不会改变国内债市总趋势。未来债市走势依然主要由国内资金面和基本面确定。复工复产进度决定经济回升的速度,进而决定资金进入实体的速度。目前复工复产缓慢,因而对债市形成相对友好格局。未来复工复产加速推进,实体经济需求快速改善时,才会对债市形成调整压力。

往期报告回顾