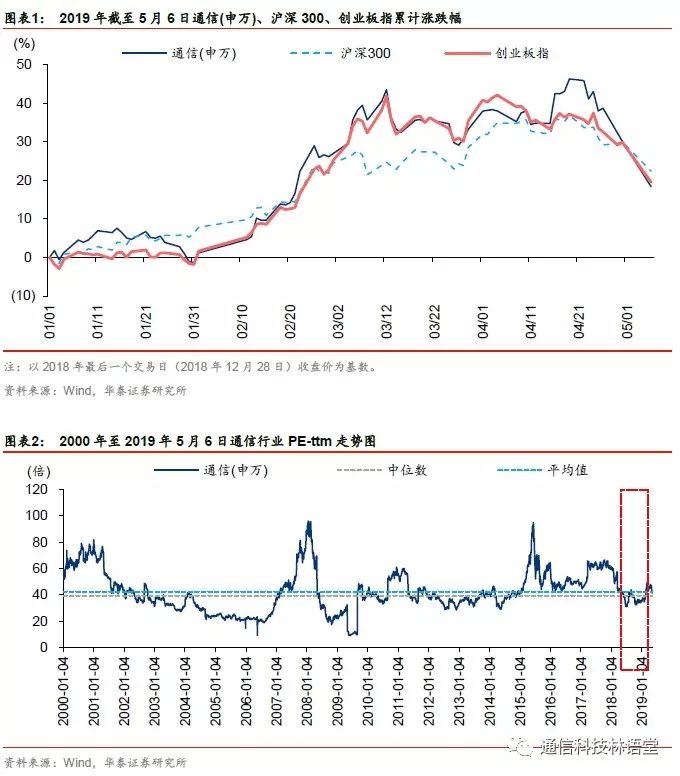

通信板块今年以来的表现整体符合我们19年策略报告的观点:运营商资本开支的提升带动行业盈利改善和估值的修复。今年以来至5月6日,通信板块(申万分类)累积上涨18.38%,板块PE(TTM)从年初的35.78提升至41.46(5月6日统计值),PE估值水平处于2000年以来的62.96%分位。

低频重耕与5G预商用推动运营商Capex回升,行业进入成长新周期

行业盈利水平同运营商资本开支相关性高,我们以通信(申万)行业为基础,从中剔除深桑达A、宁通信B、*ST沪普B、东信B股、*ST信通、ST九有、*ST上普、信威集团、金亚科技,作为通信行业的分析样本。

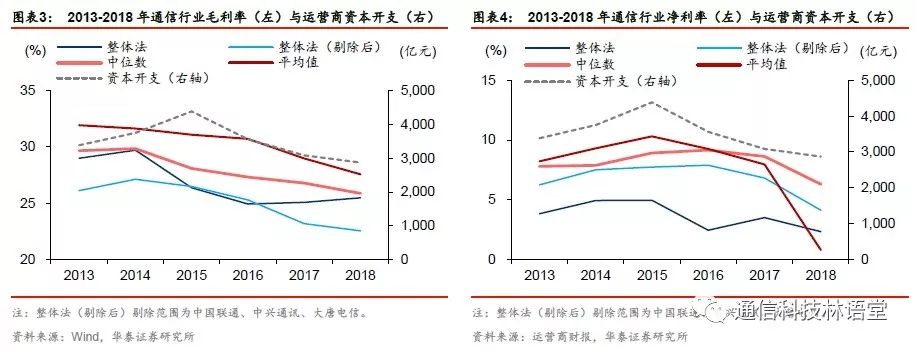

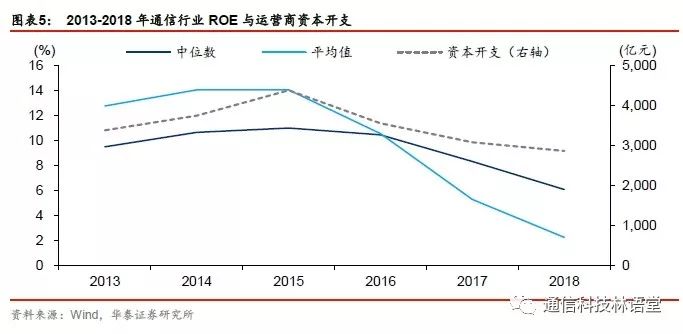

整体来看,行业盈利能力(毛利率、净利率、ROE)的变化趋势同运营商资本开支的变化趋势基本一致。2018年处于我国4G建设周期尾声,运营商资本开支合计为2869亿,较17年下滑6.9%。行业盈利能力方面,2018年行业毛利率、净利润和ROE较2017年皆有所下滑。毛利率方面,2018年行业毛利率中位数为25.87%,较17年的26.79%下降约0.92个百分点。净利率和ROE方面,18年中位数分别为6.28%和6.09%,较17年下分别下降2.34个百分点和2.25个百分点。

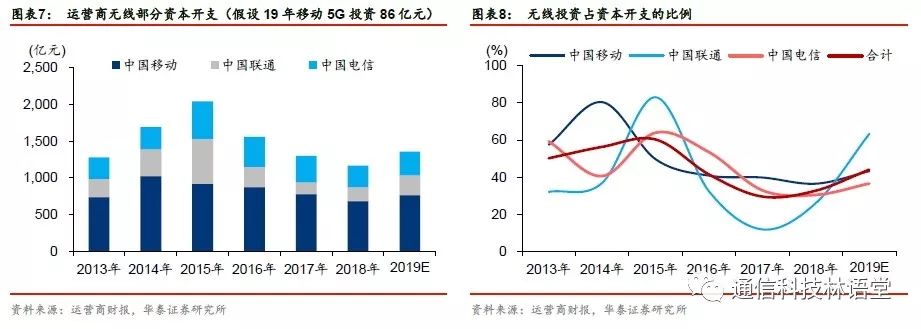

2019年4G低频重耕和5G预商用驱动运营商资本开支提升,行业盈利有望改善。2019年三大运营商资本开支预计为2945~3031亿,相比2018年增长2.6%~5.6%。结构上来看,无线侧投资成为重点。2019年预计无线侧投资合计为1229亿,同比增长5.08%,我们认为低频重耕是驱动无线侧投资增长的主要动力。5G方面,2019年我国将启动5G预商用,为2020年正式商用奠定基础,5G相关投资规模预计为236~342亿(假设2019年中国移动5G投资规模为86~172亿)。

中国移动2019年不含5G投资的资本开支合计为1499亿,对于5G投资,中国移动董事长杨杰在年度报告解读会上表示,2019年5G投资的上限为172亿元。我们认为中国移动2019年5G资本开支或将在86~172亿元,其2019年全部资本开支约1585~1671亿元,同比-5.1%~0%。从结构上看(保守假设中国移动2019年5G投资86亿元),4G深耕和5G拉动下,移动通信网有望增长12.1%;传输网投入或有明显下滑,我们认为或是受家庭宽带建设放缓的影响。此外,受益于经营分析、精准营销、BOSS系统、信令网等需求的增长,支撑网投入预计增长83%。

中国联通2019年预计资本开支总规模为580亿元,增速较快,相比于2018年增长29.2%。其中5G投资金额预计为60~80亿元,剔除5G投资之后,联通在2019年资本开支为500~520亿元,相比于2018年实际完成额亦增长11.4%~15.8%。结构上来看,无线侧投资受益于4G的深度和广度覆盖、5G新建,移动网络投资预计同比41.5%;宽带与数据预计增长9.8%,主要原因在于有线宽带的持续建设;基础设施及传送网预计增长25.8%。

中国电信2019年资本开支总规模预计为780亿,相比于2018年提升4.1%。其中5G投资规模预计为90亿元,是拉动中国电信资本开支增长的重要原因。结构上来看,移动网络预计占比最高,约占总投资的41.67%,预计投资额增长9.9%;电信着力发展增值服务和综合信息业务,预计2019年VAS&综合信息业务投资增速最高,有望同比增长20.9%。

2019年Q1整体盈利筑底,物联网&云计算景气延续

行业整体:招标尚未启动,行业盈利改善不明显

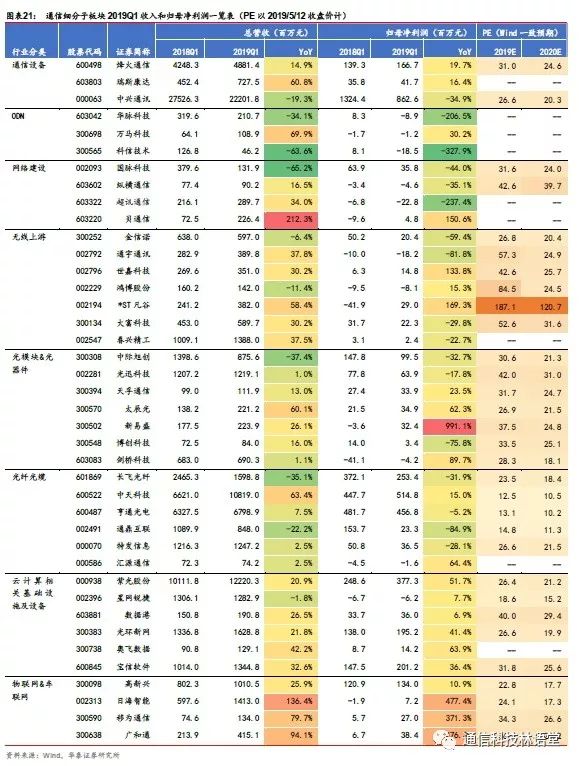

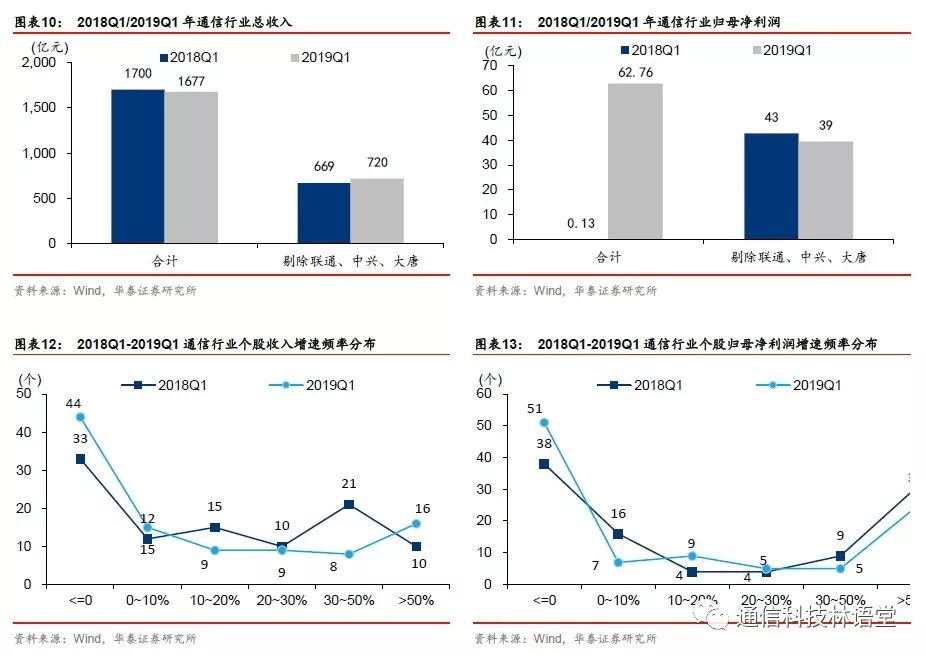

2019年Q1,通信行业实现收入合计1677亿元,同比下滑1%,剔除中国联通、中兴通讯、大唐电信后的总收入为720亿元,同比增长8%;2019年Q1,通信行业实现归母净利润合计62.76亿元,同比增长46445%。行业归母净利润大幅提升主要系2018年一季度中兴受美国制裁缴纳罚金所致。剔除中国联通、中兴通讯、大唐电信后的归母净利润合计为39.45亿元,同比下滑8%。营收增速分布方面,增速较低(<10%)的公司个数较上年增多,中高速增长(>30%)的公司家数下滑。归母净利润增速分布与上年基本一致。

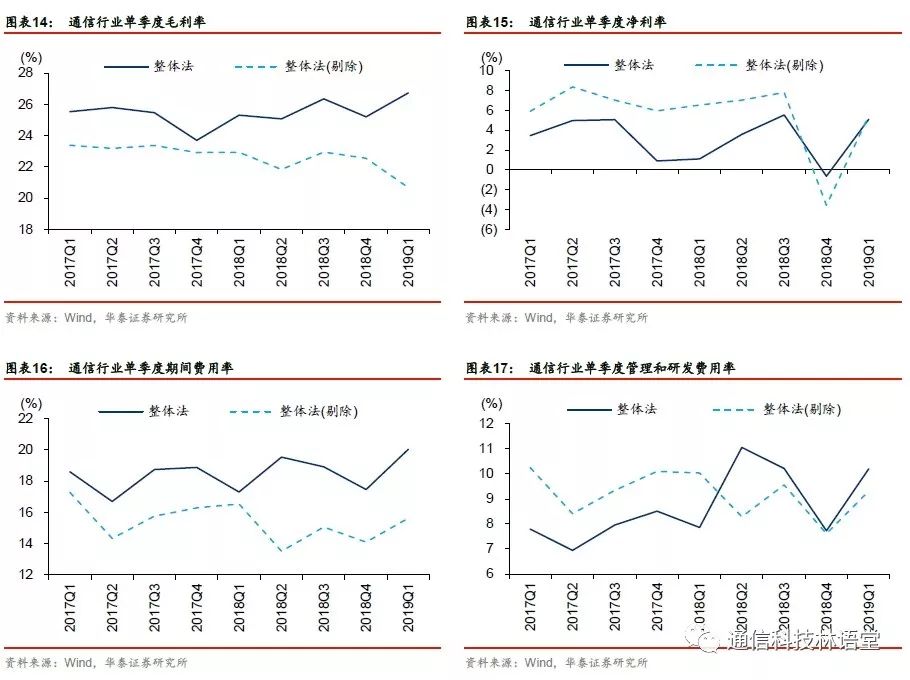

从单季度盈利能力来看,2017年以来,剔除中兴、联通、大唐后的通信行业毛利率呈现下降态势,2019年Q1较上季度下滑1.88个百分点。剔除中兴、联通、大唐后的行业整体净利率较上季度提升但仍低于上年同期水平。

从费用率的情况来看,2019年Q1行业整体期间费用率较上季度有所提高,剔除中兴、联通、大唐后的行业期间费用率低于上年同期。其中,管理和研发费用较上季度明显提升,行业持续研发投入,为5G时代的产品更新做准备。

微观角度:重点公司现金流改善,行业边际向好

尽管一季度的行业整体盈利改善并不明显,但从微观层面仍能够看到边际向好的迹象。从行业整体的现金流状况来看,2019年一季度通信行业合计经营性净现金流略有下滑,主要受联通现金流下滑的影响;剔除联通后,行业整体经营性现金流净流出,但2019Q1较2018年Q1净流出规模大幅下降。具体到个股层面,可以看到重点公司中兴通讯和光迅科技的经营活动净现金流与上年同期相比均由负转正。其中,中兴通讯经营性净现金流达到约12.60亿元,同比由负转正,环比继续改善(18Q4单季10.08亿元),公司经营情况持续改善;光迅科技一季度公司经营性净现金流达到5163万元,得益于现金回款改善,展现出经营改善的趋势。

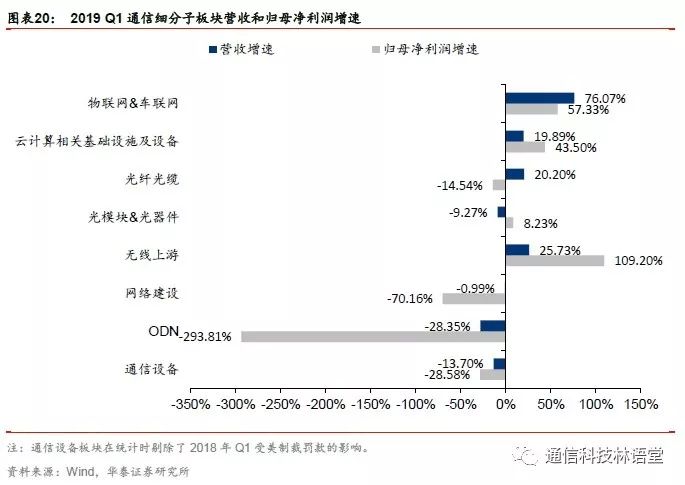

细分板块:物联网&云计算相关板块景气延续,光纤光缆板块业绩下滑

细分板块方面,无线上游、物联网&车联网以及云计算相关基础设施及设备景气度较高,营收和归母净利润皆保持较快的增长。受到资本开支结构性因素影响,ODN、光纤光缆、网络建设细分行业归母净利润同比下滑。