美国大选已经落下帷幕,"大选后的全球市场将如何博弈?" 成为了投资者最为关心的话题。

最近,有不少读者留言希望三思社聊聊

大选后的全球市场趋势

,我们今天就借着投行老大哥

高盛的观点

抛砖引玉。

上周,高盛发布了

《2021展望,全球市场十大交易主题》

的重磅报告,报告对当前全球宏观市场的热门话题进行梳理,并提出了十个前瞻性的

交易思路

。

尽管高盛报告常常被吐槽为反指,但这篇报告的思路和观点在海外市场具有一定代表性

,不少观点近期已被市场定价。

今天,三思社把这篇报告的精华提炼给大家,为各位读者在未来几个月的全球交易提供借鉴。

---- 正文 ----

1) 积极拥抱周期资产

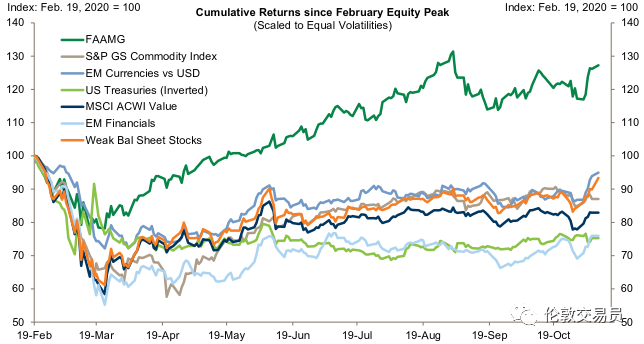

今年全球股市有望取得可观收益,但当前大部分地区经济活动仍深陷萧条,

市场尚未对经济强劲复苏做出定价

。

例如,标普500

指数上涨主要靠五家科技巨头"FAAMG"拉动

,涨得最多的也是其他更小的新兴科技企业

,而

亲周期的价值类资产表现平平

(图1)

。

图1:各类资产年初至今的表现

毫无疑问,全球经济和市场前景取决于何时控制住疫情,

疫苗问世并大规模接种将成为经济复苏的强心剂

。随着辉瑞、Moderna接连发布有效率超90%的新冠疫苗,全球股市的周期性板块开始暴涨。

未来1-3个月,阿斯利康、强生、以及国内企业也将陆续发布临床三期新冠疫苗的试验结果,疫苗有效性以及能否顺利向公众推广将成为市场关注的焦点。

除了疫苗,宽松的财政与货币政策将助力经济复苏。

美国大选没有形成市场预期的"民主党横扫"的格局,受参议院掣肘,美国明年财政政策或偏保守,稳经济的重任将更多落在美联储身上

。

高盛认为,中国虽然已经提前考虑退出宽松政策,但海外疫情肆虐和经济疲软将倒逼中国维持适度宽松以支持经济复苏。

在疫苗和宽松政策催化下,投资者应积极拥抱明年全球经济走向深度复苏。在此主题下,高盛认为:

1. 风险资产

比如

大宗商品、周期性股票

和包括中国市场在内的

新兴市场股市

会有出色表现;

2.

信用策略可以考虑资质下沉

(但有些坑需要注意,请见

前文

)

;

3. 避险资产如美元和美债可能会持续跑输市场

,尤其在通胀抬头之后。

2) 收益曲线陡峭化

在经济复苏环境下,

美联储一边将短端利率控制在极低水平,一边允许长端利率跟随通胀预期上行,因此明年美债收益率曲线将不断陡峭

。

高盛预计10年美债利率将于明年底达到1.30%,2年期美债利率将达到0.25%,这意味着10年-2年的美债利差将从目前水平上升约30个bp

(图2)

。

图2:美国10年2年美债利差

更关键的是,除了美国,其它央行是否考虑推行负利率或加深负利率,将对长债利率和G10货币产生重要影响。

对此,高盛认为是不会的。

尽管英国央行多次暗示会考虑负利率,但过去一年的经验表明

负利率的门槛很高

:即使在

全球经济严重衰退的2020年,

也没有一家推行负利率的央行加码负利率

,更没有一家央行从正利率转向负利率

,2019年12月瑞典央行退出负利率,至今没有考虑重回负利率。

随着负利率对海外央行的吸引力渐失,其他发达国家的长债利率同样面临上行风险。

3)但复苏之路是曲折的

尽管明年经济和市场前景整体比较乐观,但经济复苏和风险资产上行之路将复杂曲折。从疫苗获批到大规模接种形成“群体免疫”至少需要几个月时间,在这段空档期期间,市场仍面临多重考验:

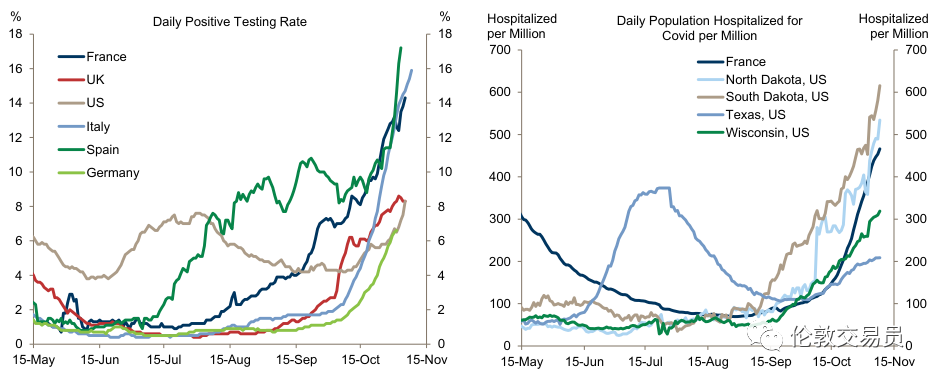

第一,进入冬季欧美疫情急剧恶化

(图3)

,欧洲多国已经进入封锁状态,美国多个州也可能会重启封锁。

大范围经济封锁将打乱经济复苏节奏,挫伤市场再通胀交易的信心

。

图3:欧美国家新冠感染率和住院人数

第二,

特朗普已经退出财政刺激谈判

,交给国会解决,但国会两党对刺激规模的分歧悬而不决。在新政府上任前,

第二轮财政刺激出台的可能性不大,这期间美联储的弹药是有限的,风险资产波动会加剧

。

最重要的是,市场将如何跨越忧虑之墙?是忽视眼下风险而拥抱长期经济复苏,还是被短期风险牵绊而来回震荡。

4)大起大落的欧元区

今年的欧元区,其二季度GDP环比下滑12%,但三季度实现了强劲反弹

(环比上升13%)

。这一成绩来之不易,

很大程度得益于欧央行和欧盟的果断决策

。欧央行推出高达1.35万亿欧元的资产购买项目

(PEPP)

,欧盟达成了1.85万亿欧元的《欧盟复苏基金》,避免了欧元区陷入银行危机和主权信用危机。

《欧盟复苏基金》的重要意义在于,它是欧盟政治体制的一次升级,

它意味着欧盟朝着财政联盟迈出了重要一步,对欧元国际化进程意义深远

。

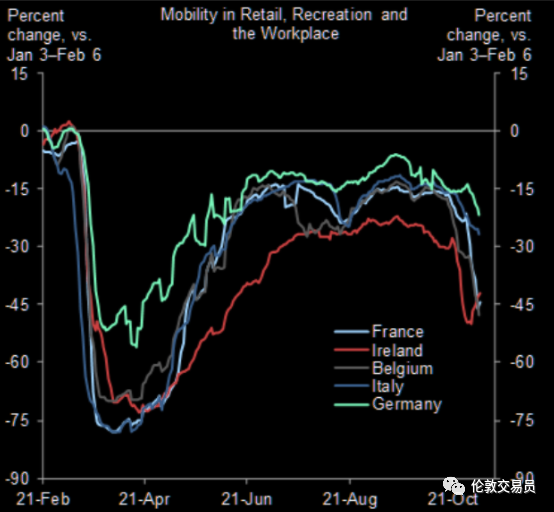

过去两个月欧洲疫情异常严峻,法国、德国、英国已宣布全国进入封锁状态,欧洲经济明显放缓

(图4)

,但这已被欧洲股市下跌所定价。

中期来看,欧元区依然会受政治风险

(2021年欧洲多国大选)

、债务可持续性、区域分裂等问题困扰。

但是,欧洲股市将受益于全球经济复苏,欧元也将在美元下行周期中升值。在欧洲经济最严峻时刻欧央行坚持不加码负利率,这对欧洲长端利率和欧元提供了重要支撑。

图4:欧洲各国零售、娱乐、工作场所活动指数

5)乘风破浪的中国资产

鉴于成功的疫情控制和稳健的经济复苏,高盛预计明年中国实际

GDP增速将达到7.5%

,名义GDP增速将超过10%,这还已经考虑了明年将部分退出宽松政策的情景。

中国经济将在一段时间内维持一枝独秀,但全球金融市场尚未对此充分定价

。

不仅经济一枝独秀,中国也是全球唯一一个利率水平重返高位的大型经济体

(图5)

,中国国债已被纳入三大国际债券指数

(彭博、摩根大通、罗素富时)

,这是

人民币国际化

的重要进程。