▌一、

驾舟渡海,船先天不足,从一开始就漏水。反复修补,于事无补。此时,是继续前行,还是果断掉头返航?

这貌似是一个根本无须讨论,普通人用常识就能直接下结论的问题。

但几十年来,它硬是被一堆专家煞有介事,像模像样地拿在桌面上反复深刻论证

,哪怕在大海上(市场上)已被反复打耳光。

今天,如假包换的国企,在电信垄断领域过了多年美好日子的联通,再次用一种很滑稽的姿势,一头撞上了南墙:在宣布混改后,公司

H

股股价瞬间高开,之后就开始一路不回头的下行,

收盘倒跌

3.87%

,一根非常难看的大阴柱

。

看似意料之外,实则情理之中。

明知不可而为之

。理想主义耶?形式主义耶?自取其辱耶?

▌二、

产权关系不清,权责关系不明,约束与激励机制双双缺失的国企,从来都是市场的一个怪胎。如同一艘一出发就四处漏水的船,这种产权制度缺陷,天然就是与财富创造机制背道而驰的,几乎天生就不适合在任何竞争性领域呆着。

从单纯从经济学角度,国企这种产权架构安排,本身就是一个自相矛盾的悖论

,用

20

世纪最伟大经济学家弗里德曼的经典阐述:花自己的钱办自己的事,既讲节约,又讲效果;花自己的钱,办别人的事,只讲节约,不讲效果;花别人的钱,办自己的事,只讲效果,不讲节约;花别人的钱办别人的事,既不讲效果,又不讲节约。”

国企的产权安排,属于弗里德曼说的最后一种情况:

花别人的钱办别人的事。这对资源分配机制、财富创造机制、财富分配机制都是一种确定的挑战与破坏

。

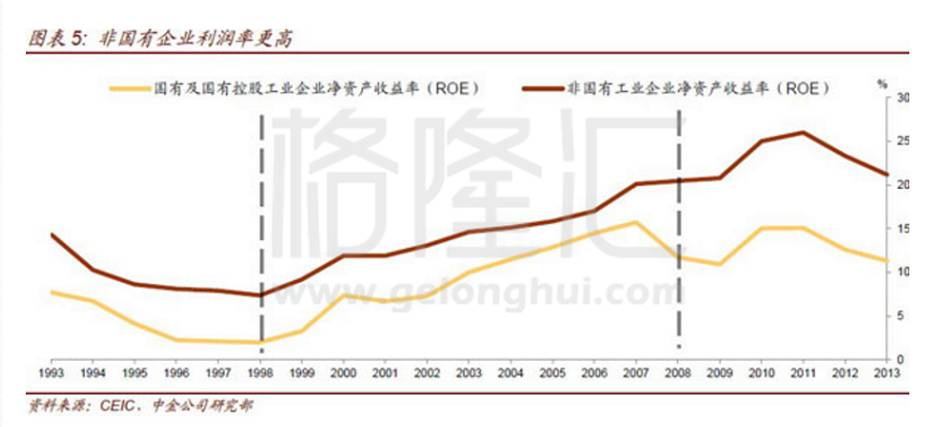

实证数据能充分证实这一点(见下图,来源

CICC

):

上图的

ROE

(净资产收益率)数据显示,朱镕基总理

1998

年的改革,一度让国企的盈利能力(

ROE

,黄线)慢慢靠近民企的水平(红线),但

2007

年后又再度拉开并持续扩大,哪怕

2008

年政府的

4

万亿大部分投向了国企。

考虑到国企在盈利能力方面分化严重(存在着明显的“肥尾分布”,少数国企占据了国企整体利润的大部分,

2007

年、

2008

年、

2009

年和

2010

年利润排前

10

位的央企占所有央企利润的

64.45%

、

72.97%

、

65.11%

和

61.05%

),所以这种国企、民企盈利能力的差距可能比我们上图显示的更严重。

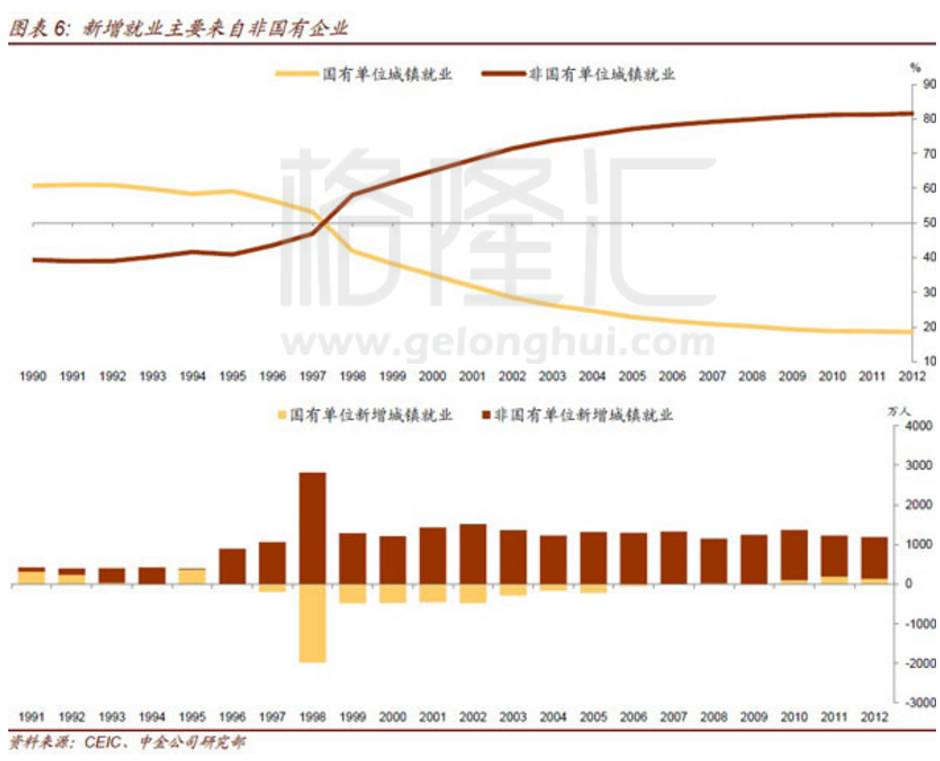

经济效益不行,那社会效益呢?比如,解决就业方面?

上图(来源:

CICC

)显示,目前非国企从业人数占到全部就业人口的

50%

以上。

按新增就业人口计算,在国企占用了大量的金融及其它资源(

80%

左右的新增银行贷款流向了国有部门)情况下,

1997

年以来,国有部门为经济创造的新就业岗位数量几乎为零

。

回溯人类几千年的经济史,从没有一个以国企为主体的经济体能持续繁盛的案例。

从来没有。

▌三、

大约是被市场教训得太多次数了,然后垄断的红利也慢慢消耗殆尽,日子没那么好过了

,于是,混改出来了:以前国企一丁点也不舍得让渡的地盘,现在可以适当向民间让渡一点出来了。

这是寄希望于民间人多钱啥,试图拉群众修补一下国企千疮百孔的资产负债表,甚至梦想帮助把漏洞堵上。

但

船肯定是不会掉头的,“这是原则问题”。

魏王欲攻邯郸,季梁闻之,往见王曰:“今者臣来,见人于大行,方北面而持其驾,告臣曰:‘我欲之楚。’臣曰:‘君之楚,将奚为北面?’曰:‘吾马良。’臣曰:‘马虽良,此非楚之路也。’曰:‘吾用多。’臣曰:‘用虽多,此非楚之路也。’曰:‘吾御者善。’

此数者愈善,而离楚愈远耳。

这是刘向在《战国策·魏策四》中记载的一段战国末期的史实,后人概括为“南辕北辙”。

3

月

6

日国务院新闻办公室举行的政策吹风会上,联通总经理表示,联通的混改方案在国家相关部门审批之中,市场在朦胧美中满怀期待,

4

月

5

日联通

A

、

H

早间双双停牌,混改落地之声越发逼近。

通过向相关人士了解状况,混改的主要思路是:

按照公开透明,规范有序、市场定价原则,通过

定向增发扩股和转让旧股的方式,对中国联通股权结构进行调整

,联通集团持有中国联通股权由

62.74%

减至

36%

;引入信息产业领域实力相当、主业关联度高、互补性强的国有资本占

19%

,初步备选对象是中国中信集团有限公司和中国广播电视网络有限公司等;引入互联网(业内一致认为是

BAT

)等领域的若干家境内非公企业及员工持股共占

20.06%

;公众股东占

24.94%

。

中国联通股权调整后,再通过联通集团内部股权交易,实现国有资本对联通红筹公司持股

60%

左右(其中联通集团持股

51.05%

)。

市场对此完全不买账:

H

股联通复牌后,高开低走大跌

3.87%

这回群众学聪明了:不赚钱,光堵漏,谁干?

▌四、

国企任何的变革,几乎都源于残酷现实的逼迫,不得已而为之

。

联通集团作为我国三大电信垄断运营商,是集固定通信、移动通信、通信设施服务、卫星国际专线、数据通信、网络接入、电信增值、系统集成等业务于一体的大型综合性通信公司,

凭借短信一条一毛钱的垄断暴利时代,公司在《财富》

500

强中一度排名

207

位

。

躺着数钱的日子里,无论是联通自己,还是联通的股东,从没想过要混改

。

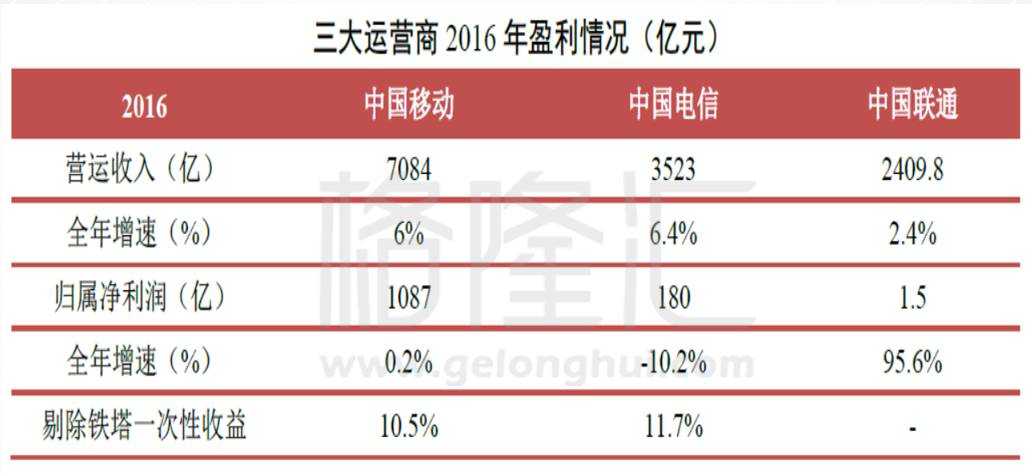

然而联通近年来凄凄惨惨戚戚,

高毛利的语音和信息业务,被数据业务为主的民间互联网企业不断蚕食掉,不断沦为管道工

。同时在与电信、移动的竞争中也不断败北,不管从营收上、增速上,还是归属净利润上都远远落后,

2016

年营收垫底,净利润仅有

1.5

亿。

在李总理的政府工作报告中,明确提出要提速降费。

压力下,三大运营商均表示,

10

月

1

日起全面取消

N

年前就应该取消的国内长途和漫游费,并加快提速降费的步伐。这对于传统收入不断下滑的运营商无疑是一次严峻的挑战,对于联通,更是雪上加霜。

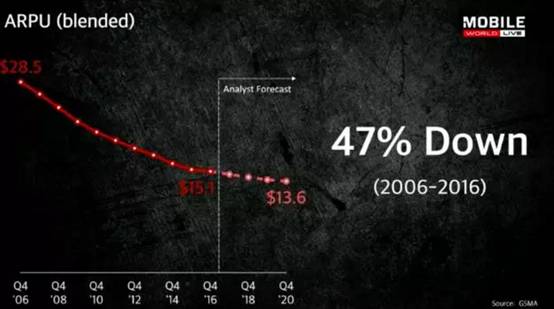

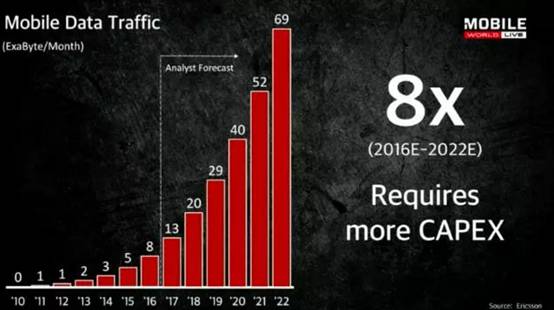

在

MWC 2017

上,软银总裁孙正义在演讲中提到,全球运营商

ARPU

下降了

47%

,预测分析未来几年还将继续下降。

然而,未来几年数据流量却在急剧上升,也就意味着运营商的资本开支

(CAPEX)

将飞速上升,预测

2020

年运营商

CAPEX

将是

2016

年的

8

倍。

支出的成倍增长和收入的逐年下滑形成的剪刀差,使得运营商面临巨大的压力:不改,一定是等死。

2016

年,熬不住了的联通先后与腾讯、百度、阿里签署合作协议,似乎给日薄西山的运营商带去了提升效率与利润的新希望,但我们很难知道,

如果没有行政压力,这种合作,

BAT

三家有多少是自愿的成分?

毕竟,

他们除了要向联通买流量,其他几乎完全不需要联通。合作,合什么?作什么?

所以,市场对联通所谓的混改,根本不买账:谁都能看明白混改外衣下掩盖的东西。

▌五、

对于联通,国企的

沉疴宿疾

造成了其竞争力孱弱、赢利能力堪忧、机制不灵活的局面,

“疾在骨髓,司命之所属,无奈何也”。

联通是诸多国企的一个缩影。

我国一直以来把做大做强国有企业作为保障国家经济安全的基本方针,不惜通过大量政策倾斜、注资和利益输送来支持国企。这导致

中国经商的路径不是制造一个更好的捕鼠器

,

而是从官方取得捕鼠的特权。

从这个角度看,国企本质就是一种代表行政权利的攫利与寻租。

资本天然有着流通的欲求,而权力在任何情况下都不会有流通欲望。

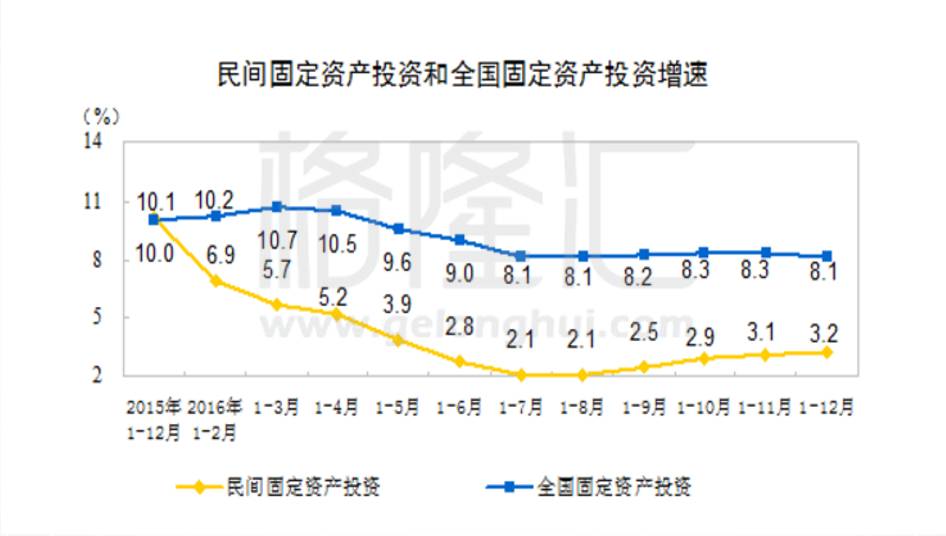

这导致解决了全国

75%

的就业,税收贡献率达

50%

的民营企业被排挤到那些利润里微博,风险高企的盐碱地上去耕作,举步维艰,陷入困境:

2016

年民间固定资产投资增速一度暴跌至个位数

2.1%

,远低于全国固定资产投资增速

8%

的水平,对比之下不难明白——国进民退再次上演。

这也是诸多民间企业不愿意冒险投资,宁愿去楼市、股市、甚至期货市场投机的原因——这在任何一个国家都是不正常的现象

。

一进一退,令中国经济模式的转型、减少对出口、投资依赖的愿望看起来更像镜中月、水中花。

▌尾声

资源如果垄断政府手中,由于效率问题,并不能让资源产生最大价值

,因此,中国从管仲就开始了所谓的专营制度,其法理依据是:天子把资源的经营权下放给民营商人,国家从商品的买卖中抽取一定比例的利润。

这样做的好处是,民间可以有充分的积极性和能力,可以将使资源利用效率最大化,而国家又能因商品买卖越多而收取越多的利润,相比于国家自主经营利益更高。这就是后世非常流行的

“

资产国有、承包经营

”

的雏形。

盐铁专营的政策,对后世政权产生了重大且根本性的影响,在某种意义上,它让中国从此成为一个

“

独特的国家

”

。

自管仲到汉、宋、明清多次变法,其发展趋势本质是:随着生产力的发展,国资更大幅度从财富创造领域退出。政府只是提供军警等治安服务,并通过税收等方式参与财富的分成。

这样做可以解决皇权和效率之间的矛盾问题,一方面调动了民间的积极性,另一方面只要民间能把市场做大,其实国家一样可以获得更多的收入,其实是一个共赢的创新性制度

。

我们摸索了两千年的经验,在过去几十年里,又被拿出来,煞有介事地反复争论。

其实只需要问一个简单的问题:

完全撇开所谓的政治正确,纯而粹之从财富创造角度,你会接受怎样一种产权制度安排?

你会选择给联通这艘大船混改呢?还是干脆返航?

《战国策》这样解释南辕北辙:“犹至楚而北行也”。

利益声明:

本文内容和意见仅代表作者个人观点,作者持有该公司股票,作者提供的信息和分析仅供投资者参考,据此入市,风险自担!

立即点击“

阅读原

文

”,抢先体验

格隆汇app

!