【导读】

福建高速是国君交运2017年下半年“新四小龙”系列之二,我们预期的目标空间只有18%,只适合回报率预期较低的保守投资者。

【投资要点】

-

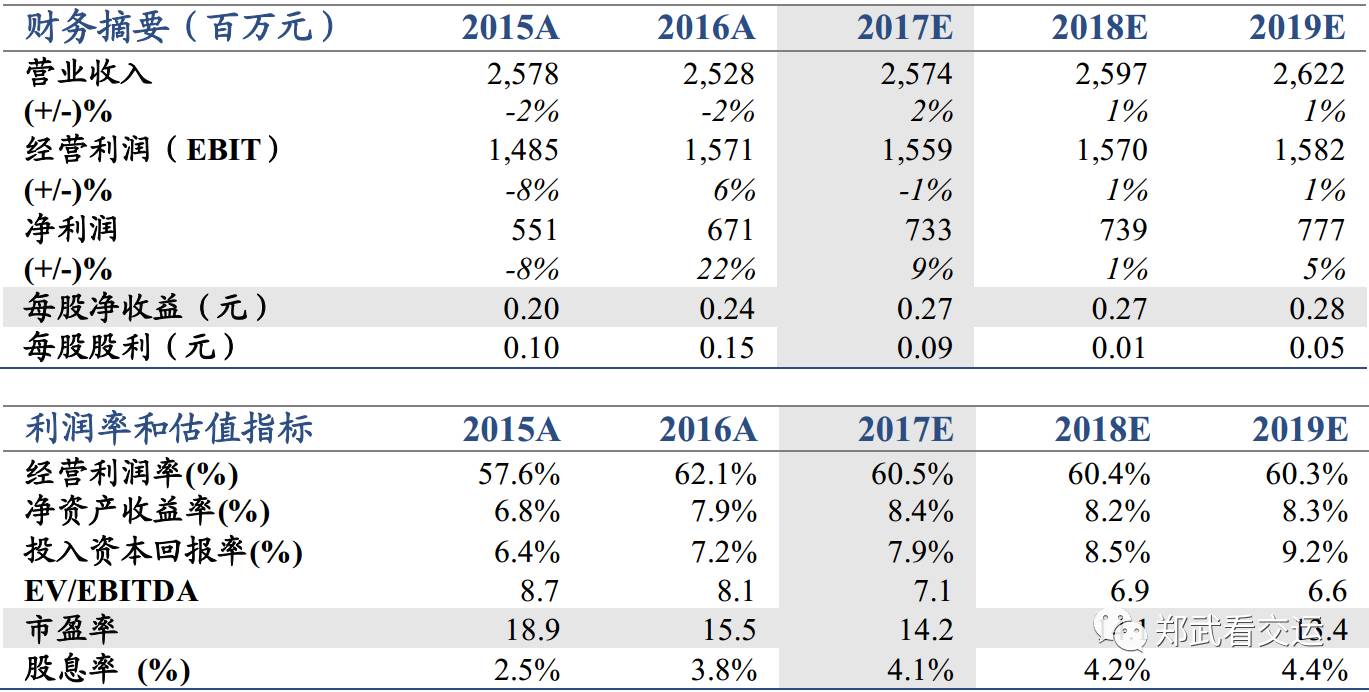

贴现价值被低估。

我们认为,随着中长期投资资金的增加,公路股的估值方法将不仅限于

PE

,企业现金流正逐步得到长期资金的重视。福建高速是少数已完成核心路产改扩建的公路公司,

EV/EBITDA

仅

7

倍,行业第二低,而路产剩余年限

18

年。即使公司不做任何再投资,并假设偿债以外的冗余资金未来年度仅获得

1.5%

的利息,按

9%

的股权回报率,我们计算其股权自由现金流贴现价值仍高于市价近

20%

。事实上,良好的现金流也会向利润增速转换。

2016

年利润增速

22%

,超市场预期

,

其中一半贡献正是来自于偿还负债导致的财务费用减少。

-

再投资的努力与投资收益的推迟兑现。

公司近三年也展开了再投资的尝试。

2014

年出资

2.7

亿参与设立了海峡财险,占股

18%

。

2015

年出资

10

亿投资了厦门国际银行。海峡财险处于保险初创期,规模扩张过程中尚无法贡献收益,厦门国际银行

2015

年分红因会计谨慎原则并未计入

2016

年报表。我们预期这些投资的贡献终究会体现,但未来将逐年累积的现金能否找到适当回报的投资,仍有待跟踪。

敬请

参阅国君交运福建高速首次覆盖报告

:

福建高速:具潜在价值,需极大耐心(

2016.09.22

)