文章来源:辉煌智囊团 ID:

qipaiznt

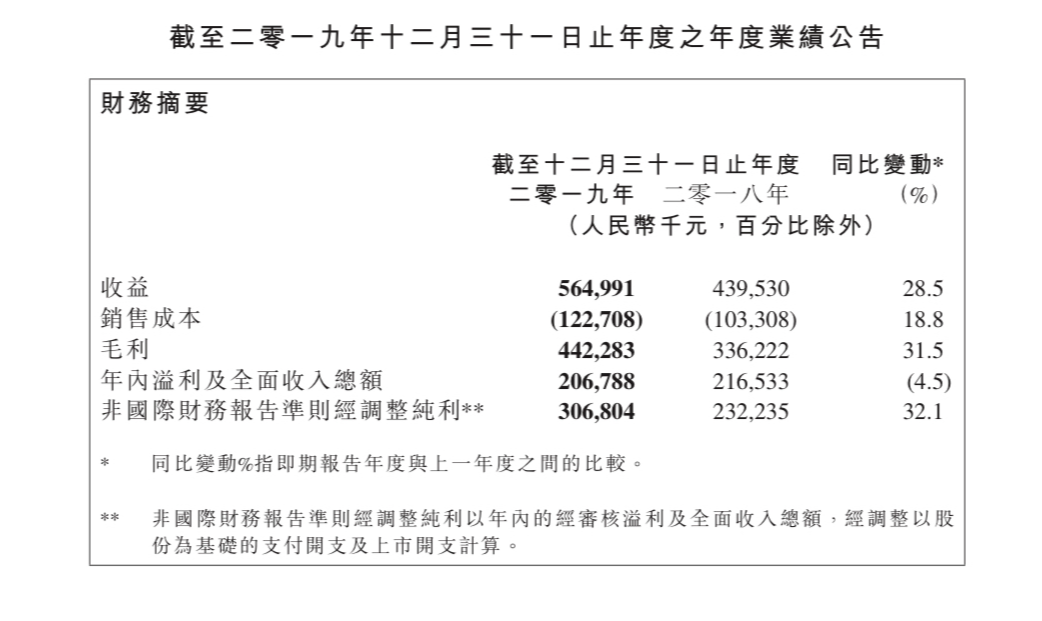

3月30日,家乡互动发布2019年业绩,

收益同比增长28.5%至5.65亿元人民币

(单位下同);

毛利同比增长31.5%至4.42亿元

;股东应占溢利微增0.98%至2.07亿元。

据悉,收入及毛利的增长主要原因为广告收益增加、游戏组合日益丰富以及分销第三方手机游戏。

于2019年,

集团确认广告收益约6180万元

,而用户点击广告可以获得免费的私人游戏房卡及虚拟代币作奖励,以促进广告收益。同年,集团销售虚拟代币、私人游戏房卡及分销第三方手机游戏所得收益分别占集团收益总额约47.0%、34.7%及7.4%,而截至2018年12月31日止年度则分别约为45.3%、48.5%及6.2%。

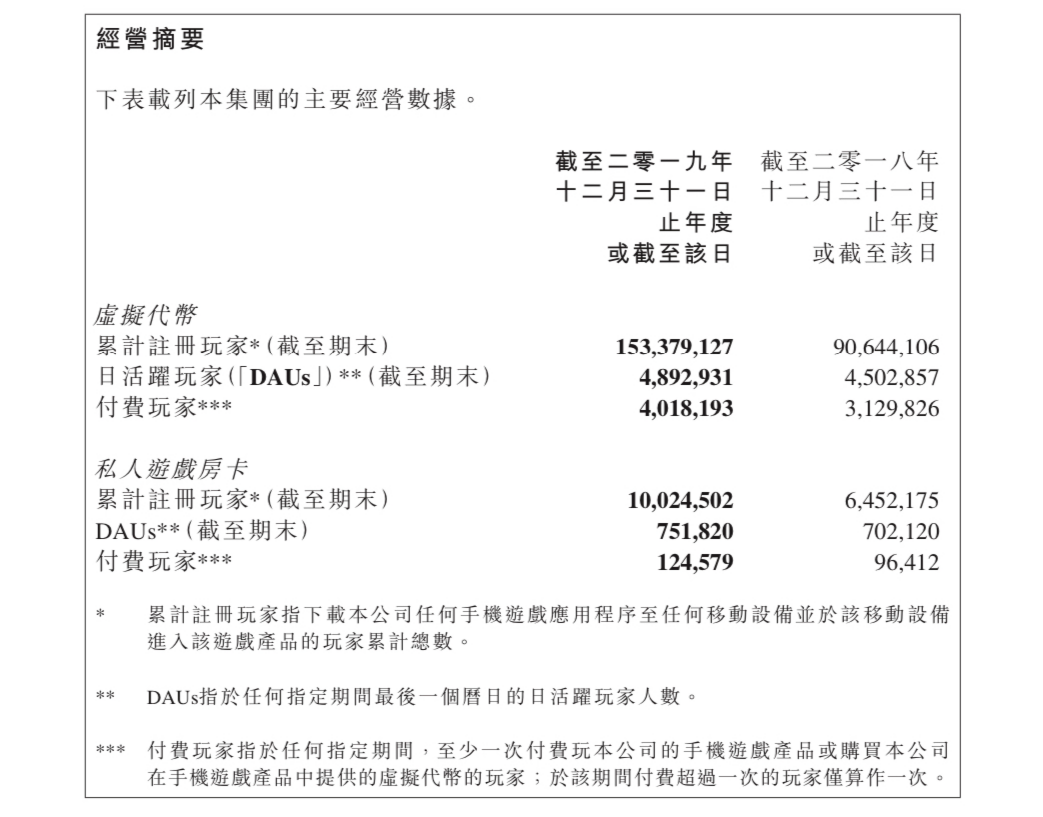

业务发展方面,集团不断扩大游戏组合、加强营销能力和技术基础设施,以扩大客户基础、提高玩家黏性和促进在游戏中进行购买。于2019年12月31日,集团

累计注册玩家达到1.63亿人

,较2018年12月31日增加68.3%。

2019年12月31日,

集团的DAUs增至564.48万人,较2018年12月31日增加8.4%。

截至2019年12月31日止年度,

集团的付费玩家达到414.28万人,较截至2018年12月31日止年度增加28.4%。

下面是节选的一些公告信息:

业务回顾:

本集团是中国领先的本地化移动棋牌游戏开发商及运营商,特别擅长本地化

麻将及扑克游戏。

本集团亦开发及运营休闲游戏。

凭藉其庞大的玩家基础,本

集团于二零一八年八月初开始分销第三方手机游戏。

鉴于手机游戏社交功能

需求与日俱增,本集团于二零一七年为部分麻将及扑克游戏产品推出私人游

戏房间功能。

于二零一八年,本集团在小程序中加入若干游戏内广告栏位,与

该等小程序平台运营商(主要是微信)分享收入,该等收入通常按用户点击量

计量。

本集团大多数游戏(包括最受欢迎的麻将类游戏及斗地主类游戏)均是经典游

戏的再创造。

本集团已开发不同的麻将及扑克玩法变种,以当地的区域游戏规

则、计分规则及俚语为特色,迎合不同地方玩家的各种传统及偏好。

二零一九

年,本集团成功扩大游戏产品在中国的地域覆盖范围。

本集团目前提供的本地

化麻将玩法变种,至少覆盖中国26个省及直辖市的部分县城。

在二零一九年,

本

集团推出了38款新麻将玩法变种及14款新扑克玩法变种。

业务展望:

于二零一九年十二月新型冠状病毒爆发后,中华人民共和国(「中国」)政府实行多项措施以防止新型冠状病毒扩散,包括实施旅游限制。实行该等措施后,由于大众更多时间留在家中,故此令本集团于二零二零年首两个月的DAUs、虚拟代币及私人游戏房卡销售额大幅增加。

由于线上社交平台的活跃玩家增加,故此本公司亦受惠于以较低成本在该等社交平台推广游戏。尽管该等有关旅游限制的措施严重影响本集团的线下游戏推广活动,惟考虑到二零二零年首两个月玩家人数大幅增加,本公司相信其对业务的负面影响有限。本公司相信,新型冠状病毒对业务的影响短暂,并会密切监察疫情的进一步发展。

于二零二零年,本集团将继续实施以下策略,进一步巩固在中国本地化棋牌游

戏行业的领先地位:

‧ 进一步提高本集团的广告收益。本集团将继续与其他平台运营商合作加

入游戏内广告栏位。

此外,本集团计划借助用户流量在综合游戏平台投放

广告栏位。

本集团将利用数据分析能力继续制定策略,包括分析向玩家投

放广告的频率及时间,以提高广告收益。

‧ 进一步开发及优化本集团的游戏组合,以提高玩家黏性。本集团计划通过

利用已有品牌名称及开发额外本地化区域玩法变种以扩大在中国的地域

覆盖范围。

本集团的目标是将本地化玩法变种的覆盖范围扩大至全国,不

包括台湾、西藏、青海、新疆、上海、广州及深圳。

此外,本集团亦计划

推

出更多休閒游戏,以扩大整体游戏组合,吸引不同兴趣的玩家。

‧ 继续加强研发及技术基础设施。本集团将加大技术投资,进一步增强游戏

开发实力及基础设施,尤其以强化游戏特色及提升玩家体验为重,这将有

助于挽留玩家并提高玩家黏性。

本集团将继续开发游戏产品的HTML5版

本及其他潜在小程序,其将连接至各种支持HTML5的社交平台及网站。

‧ 加强营销能力及提升品牌形象。本集团计划投资推广活动、在社交媒体平

台、第三方网站、应用程序及电视上投放广告以及赞助各项线上及线下游

戏比赛,以增加影响力及提高品牌知名度。

‧ 继续寻找收购机会。二零一九年十月二十九日,本公司订立无法律约束力

的共识备忘录,表示有意收购一间公司的全部股权,该公司主要从事棋牌

游戏开发及运营(特别注重本地化麻将游戏)及于中国北部多个省份销售

私人游戏房卡业务。

于本公告日期,本公司正在对该公司进行尽职调查,

尚未就可能收购事项订立最终协议。

付费点登载此文出于传递更多信息之目的,