公司发布2017年半年报,实现营业收入5.13亿元,同比增长22.44%;实现净利润7148.43万元,同比增长14.23%;实现EPS 0.263元/股,同比增长 0.88%。

■EPC(PPP)战略逐步实施,施工业务快速增长:公司2017年上半年实现营收5.13亿元,同比增长了22.44%。其中公司设计咨询/工程总承包/工程监理及项目管理业务分别实现营收2.29亿元(+7.16%)/2.31亿元(+34.38%)/0.40亿元(+24.34%),分别占总营收的44.64%/45.03%/7.77%,报告期内公司加大工程开拓力度,做大PPP+EPC工程规模,2017年上半年工程总承包业务收入已成为公司第一大收入来源,随着业务持续拓展,营收规模有望持续上升。

■并表及施工占比加大因素,毛利率及现金流受到影响:①从毛利率水平分析,报告期内公司综合毛利率为26.06%,同比下降7.65pct,主要因素是施工业务规模快速增长;同时,受报告期内浙江咨询并表,导致工程监理及项目管理业务毛利率下降,设计咨询、工程监理及项目管理业务毛利率分别为47.54%/36.76%,分别下降6.72/10.2pct。②从现金流角度分析,由于公司在手工程量持续上升,总承包垫资金额提升,截至2017年6月末,公司预付款项/存货分别为6086万元/10873万元,分别同比上升了62.89%/51.72%,经营性现金净额为-1.23亿元,同比增加了6663万元,随着下半年工程逐步完工,现金流有望持续改善,总承包垫资提升同时侧面证明公司工程量逐步上升,助力业绩继续释放。

■费用管控+资产减值减少,公司业绩稳步提升:报告期内,公司加强费用管控,管理费用率/财务费用率分别为10.86%/-0.51%,同比下降0.22pct/1.14pct,管控较好,有息负债减少有效降低费用;同时,报告期内公司账款收回改善,坏账同比下降81.08%;公司期末资产减值损失278万元,较上年同期大幅减少1234万元;报告期内公司实现净利润7148.43万元,同比增长14.23%。

■总包项目优势明显,综合实力再登高峰:公司以设计为主导的 EPC 总承包业务以及以建筑师负责制为主导的工程设计+监理+管理业务优势明显,业务拓展能力进一步增强。根据公告,2017年4月公司与华顿经济研究院、海美投资签署《战略合作协议》,5月中标2.4亿元杜克教育培训中心(一期)3#培育楼项目 EPC 总承包项目,6月与秦汉新城管委签订了《丝路国际设计小镇项目建设投资合作意向书》,拟共同打造占地不少于 2700 亩的丝路国际设计小镇项目。同时报告期内公司被建设部选定为全国 40 家全过程工程咨询试点企业(其中设计企业仅 24 家),行业地位稳步上升。

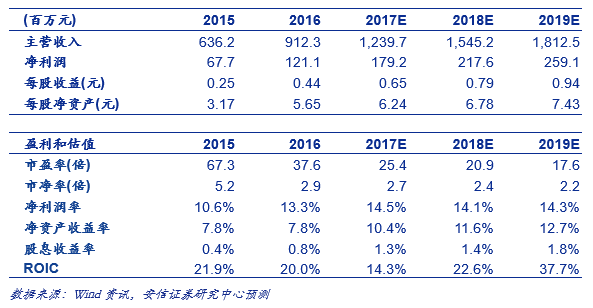

■投资建议:买入-A 的投资评级,6个月目标价为22.75元。公司通过持续外延并购逐步向全国性设计服务企业迈进,2016年以来加大EPC业务布局和多方面框架合作,在手订单充足;我们看好公司未来成长,预计公司2017年-2019年的收入增速分别为35.9%、24.7%、17.3%,净利润增速分别为47.9%、21.4%和19.1%;维持买入-A 的投资评级,6个月目标价为22.75元,相当于2017年35倍动态市盈率。

■风险提示:PPP、EPC合同落地不及预期,外延并购推进不及预期,框架协议落地不及预期等风险。

■免责声明

本报告仅供安信证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因为任何机构或个人接收到本报告而视其为本公司的当然客户。

本报告基于已公开的资料或信息撰写,但本公司不保证该等信息及资料的完整性、准确性。本报告所载的信息、资料、建议及推测仅反映本公司于本报告发布当日的判断,本报告中的证券或投资标的价格、价值及投资带来的收入可能会波动。在不同时期,本公司可能撰写并发布与本报告所载资料、建议及推测不一致的报告。本公司不保证本报告所含信息及资料保持在最新状态,本公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。同时,本公司有权对本报告所含信息在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。任何有关本报告的摘要或节选都不代表本报告正式完整的观点,一切须以本公司向客户发布的本报告完整版本为准,如有需要,客户可以向本公司投资顾问进一步咨询。

在法律许可的情况下,本公司及所属关联机构可能会持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务,提请客户充分注意。客户不应将本报告为作出其投资决策的惟一参考因素,亦不应认为本报告可以取代客户自身的投资判断与决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议,无论是否已经明示或暗示,本报告不能作为道义的、责任的和法律的依据或者凭证。在任何情况下,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告版权仅为本公司所有,未经事先书面许可,任何机构和个人不得以任何形式翻版、复制、发表、转发或引用本报告的任何部分。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“安信证券股份有限公司研究中心”,且不得对本报告进行任何有悖原意的引用、删节和修改。

安信证券股份有限公司对本声明条款具有惟一修改权和最终解释权。