新财富请投国君有色刘华峰团队第一!

公司2017H1营收/归母净利913.1/7.5亿元,表现符合预期。近期供改催化不断且后续仍有较多看点,铝价已步入加速上涨通道将助力公司业绩充分释放。

国君有色新材料 刘华峰 / 徐明德 / 汤龑

/ 邬华宇

维持增持评级:

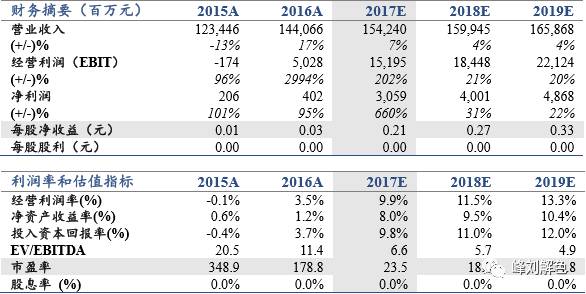

我们认为供给侧改革已取得实质性进展,后续仍有较多催化可期,铝价正步入加速上涨通道,下半年公司业绩有望迎来充分释放。维持公司2017-2019年EPS每股0.21/0.27/0.33元,考虑到公司作为行业龙头将充分受益于供改,给予一定估值溢价上调目标价至10.0元,对应2017年48倍PE(原39倍),维持增持评级。

业绩表现符合预期,氧化铝板块表现靓丽:

公司2017H1营收/归母净利913.1/7.5亿元(分别同比+83%/1006%)业绩表现符合预期,大幅增长源于氧化铝等价格快速上涨:2017H1国内电解铝/氧化铝销售均价13608/2799(元/吨,含税),同比增19.3%/55.6%。其中氧化铝板块业绩靓丽:税前净利 17.1亿元较去年增利约19.1亿,原铝板块税前净利0.6亿元,减利10.8亿元,主要系原料和动力价格上升拖累。

供改已取得实质性进展且后续仍较多催化,铝价上行将使公司充分受益:

近期山东计划关停321 万吨违规产能标志供改取得实质性进展,而后续供改仍有较多看点:供给进入专项抽查、督促整改阶段料将提速,新疆、内蒙去化值得期待,“2+26”限产实际影响或远超市场预期等,而铝价已步入加速上涨通道,截至8月17日长江现货价达16240元/吨较年初大幅上行25.8%,公司目前电解铝权益产能约330万吨将直接受益于铝价上行:弹性测算显示铝价每上行1000元/吨,归母净利将增加约11亿元。

催化剂:

铝价受益于供给侧改革大幅上行。

风险提示:

公司降本增效力度不及预期。

刘华峰/18566231524/首席分析师

徐明德/18017451908/资深分析师

汤龑/15001802656/资深分析师

邬华宇/18801927438/资深分析师