正文

只有15天的小滚砸

又来更新一家三口的保险清单了。

我之前就说过,保险是每个家庭都必备的一项资产配置。

不用到最好,用到的话都是能解决大问题的。

但大概因为是刚需,所以病急乱投医的特别多。

老是有人说,你帮我看看我家的保险买的合不合理。

有些呢,还行,虽然贵点,但保障内容还看得过去。

有些简直没法入眼,保额一丢丢,保险费还死贵………

所以,对一家三口来说,性价比最高的保险配置,我会根据当下的产品变动一直更新下去。

希望能帮助到每一个正在配置保险的家庭。

虽然我不可能把市场上全部的保险产品都翻个遍,

但是我可以保证,按照我推荐的产品配置保险,从保障内容和价格水平综合看,满分100分,你至少有98分。

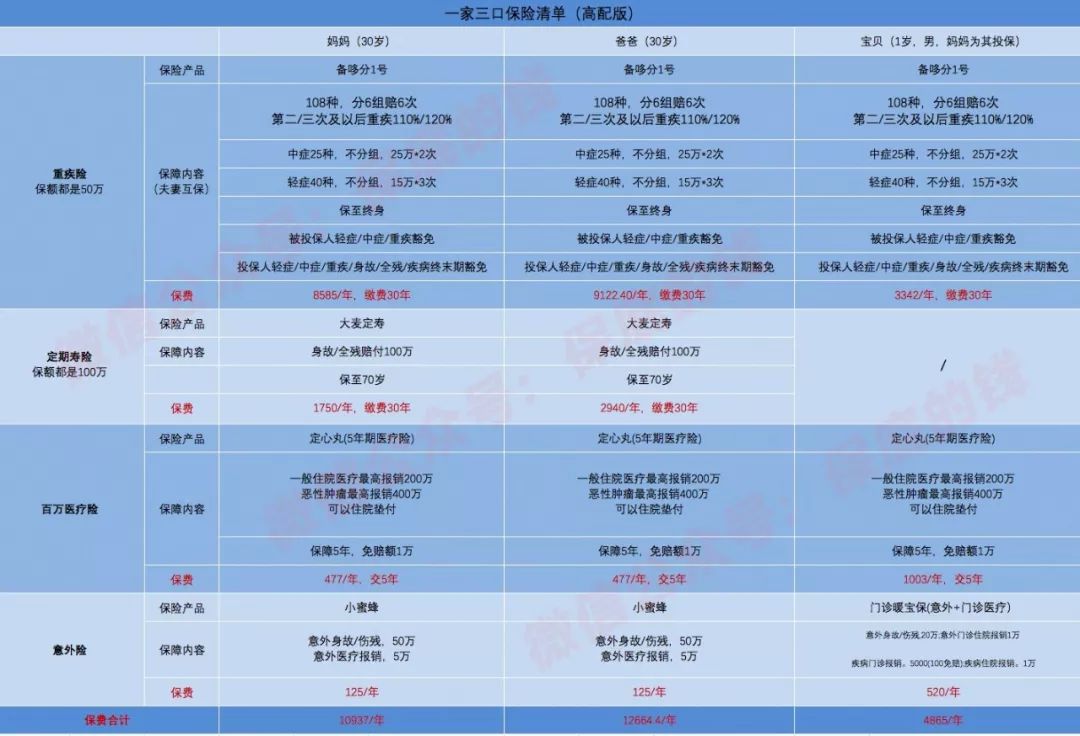

我做了一份高配版和低配版,适合不同预算的一家三口:

图片不是很清晰,可以点击图片放大看,也可以

在微信公众号的对话框回复“表格”直接下载excel~

当然,有可能说你有一些既往病史买不了以上保险的情况,这个就只能具体问题具体分析了,可以留言板问我。

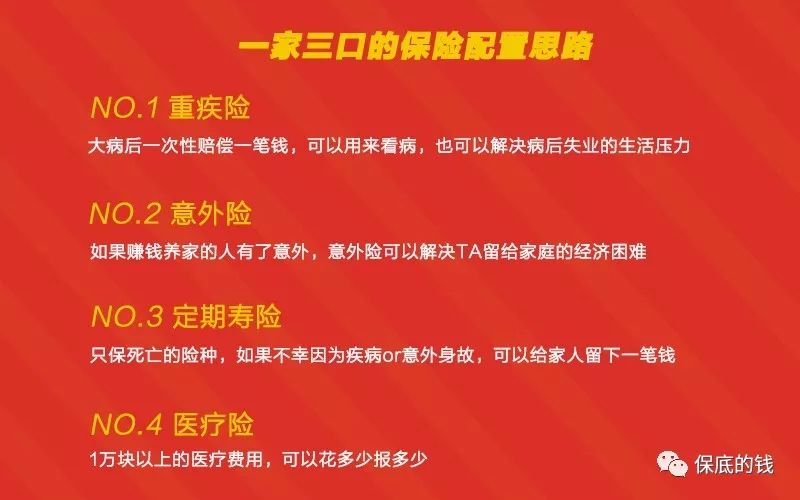

然后说下我的配置思路

NO.1

重疾险

高配版的重疾险,我推荐的是

最新上市的多次赔付重疾险,备哆分1号

,这款保险一上市我就强烈给大家推荐了,因为性价比真的逆天高。

所以无论是大人还是宝宝,我都推荐备哆分。

具体的分析,可以看这篇文章

《一款可以赔11次的重疾险来了》

它有几个亮点:

1

把高发重疾分成了6组,意味着能拿到多次赔付的几率更高一些,且赔的钱一次比一次多

2

带有中症责任,有一半都是把别的保险的轻症变成中症,还可以比轻症多赔20%

3

同一种病,轻、中、重症可以叠加赔付。轻度脑中风理赔之后,还可以理赔中度脑中风,接着能理赔重度脑中风,最多可以拿180%的赔付,还没有间隔期

4

等待期内得了轻症or中症,只是不赔这个病,但保单继续有效,其它病还能赔。而别的保险一般都是直接退还保费,解除合同

夫妻一起买重疾险,最好的方法是

夫妻互保

,丈夫给妻子买,妻子给丈夫买,这样如果有一方生了大病,两个人的保险费都不用再交了。

投保地址在这里:

给大人的低配版重疾险,我推荐的是达尔文1号,我认为它是

单次赔付的重疾险里面最好的。

1. 保80种重疾,只赔一次;保35种轻症,可以赔3次。

2. 轻症每赔付一次,重疾的保额就会增长10%。

3. 最最最最大的亮点是,

如果保终身

,

现金价值

非常高,每年都在涨,涨到最后能接近保额。

如果身故的时候非常幸运都没有理赔过重疾险的话,是能申请退保的。

现金价值是多少,就能退回多少钱。

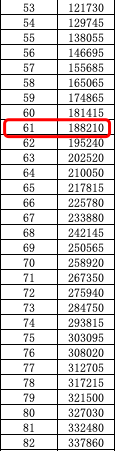

30岁男士,买50万保额,30年缴费,每年缴费6220元,一共缴费186600。

到61岁的时候,现金价值(188210元)就已经超过已经交的保险费(186600元)了。

达尔文现金价值测算

保障内容上相当于一款身故能返保险费的产品,但价格上却要便宜不少。

具体产品的情况还可以

点这里点这里

看一下哈。

投保地址在这里:

至于孩子,他的一生还很长,如果预算够,我推荐买可以多次赔付的、保终身的重疾险备哆分1号,一步到位,反正孩子的保险都很便宜。

孩子用到多次赔付重疾险的概率要比大人多很多。

如果预算有限,那就买单次赔付,保到成人好了,等到他成人了自己有能力了,再去给自己买保险,保障他的后半生吧。

单次赔付的重疾险,推荐大家买

慧馨安

~

NO.2

意外险

主要解决的问题是:

1. 意外导致的医疗费用可以报销

2. 意外导致的身故伤残,可以赔一笔钱

无论是低配版还是高配版,我给爸爸妈妈推荐的都是小蜜蜂意外险,50万保额,每年125块钱。

大人买意外险,主要看身故、伤残的保额,一定得足够高。

就说小蜜蜂意外险吧,25块钱能买10万的保额,125块钱能买50万的保额。

真出事儿了,10万块够干啥的。

所以我都推荐大家买50万保额的,不差一顿饭钱。

投保地址在这里:

孩子的意外险,我推荐的

是少儿门诊暖宝保,我儿子的同款意外险。

保障内容有:

-

身故或者伤残可以赔20万

-

意外导致的门诊、住院,最多报销一万块

-

疾病导致的门诊,最多报销五千块

-

疾病导致的住院,最多报销一万块

选择这款意外险的主要原因是,它不仅能报销意外的门诊住院费用,还能报销疾病导致的门诊住院费用。

所以它既算是一款意外险,也算是一款门诊医疗险,一险两用,给一百分!

测评文章点这里:

《少儿门诊暖宝保》

NO.3

寿险

寿险也是杠杆非常高的保险类型。

如果不幸身故的话,寿险可以直接赔付一笔钱,让留下来的另一半和孩子不至于过的太惨。

我推荐的是大麦定寿。

它最大的优点就是便宜,目前为止,你随便拿一款寿险来跟它比价格,大麦定寿都能完胜。

而且健康告知问的也比较宽松,大部分人都能买的上,最高保额可以买到300万。

真的非常良心的一款寿险。

具体的测评文章我也写过:

《所有的寿险,都被它干掉了》

下面是大麦定寿的购买链接:

NO.4

医疗险

社保+商业医疗保险是最好的搭配。

社保就不用说了,大部分人都有,小孩没有的我建议都去社区买一下,可以报销一些小额的看病费用。

但是如果遇到重大疾病,治疗费用很高的话,医保是有限额的,所以需要搭配一份百万医疗险。

百万医疗险的作用是:如果生了病,住了院,超过1万以上的费用,都可以报销。

我给大家推荐的百万医疗险是定心丸,大人小孩都可以买。

这款保险以前我详细的写过的,

可以点这里看一下

。

市面上的医疗险基本都是一年期的合同,这款是五年期的。

不用担心续保,不用担心停售,不用担心涨价……无论因为什么疾病住院,只要超过1万块,就能报销。

30岁的女生,每年477块搞定。

投保地址在这里: