近两周,5月PMI及包商银行事件下,市场担心信用边际收缩;内外压力下,市场类滞胀预期升温。我们认为信用边际收缩→类滞胀,核心压力在“滞”而非在“胀”,“胀”是供给端问题引起,“滞”需内外压力缓和:内部依靠货币政策空间和结构性信用政策发力;外部美国经济回落的预期下,全球风险资产波动率加大,增加国内短期“滞”压,但或将降低中期内的中美关系压力,缓解国内中期“滞”压。对冲政策见效、内外压力缓和前,A股或仍以震荡为主,继续关注抗通胀预期的必需消费+宏观相关性相对小的科技成长,关注有望成为新对冲阵地的经济开发区以及国企混改主题。

短期关注逆周期对冲政策,中期内外压力有望缓和

近两周,5月PMI及包商银行事件下,市场担心信用边际收缩;内外压力下,市场类滞胀预期升温。我们认为信用边际收缩→类滞胀,核心压力在“滞”而非在“胀”,“胀”是供给端问题引起,“滞”需内外压力缓和:内部依靠货币政策空间和结构性信用政策发力;外部美国经济回落的预期下,全球风险资产波动率加大,增加国内短期“滞”压,但或将降低中期内的中美关系压力,缓解国内中期“滞”压。对冲政策见效、内外压力缓和前,A股或仍以震荡为主,继续关注抗通胀预期的必需消费+宏观相关性相对小的科技成长,关注有望成为新对冲阵地的经济开发区以及国企混改主题。

宏观流动性:5、6月信用可能呈边际收缩状态,关注短期对冲政策

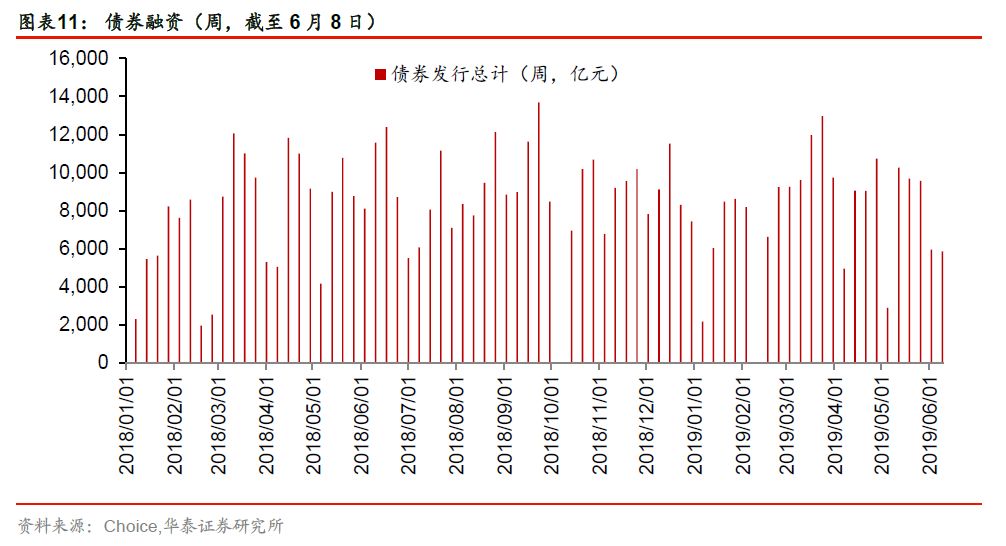

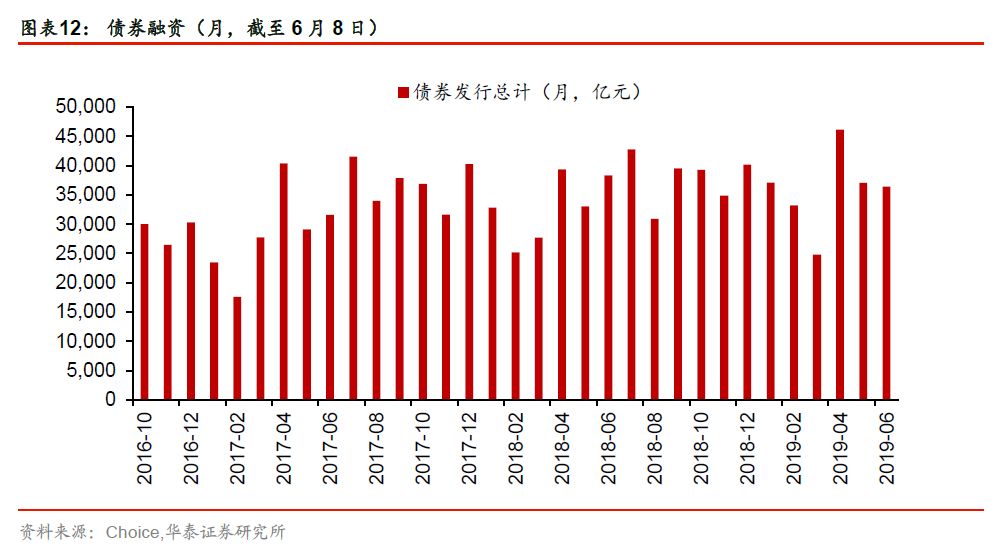

5月以来内外需放缓、中小银行负债端承压、房地产信托成立规模持续下降,信用或呈边际收缩,持续关注央行对冲政策。5月24日包商银行事件后一周,银行同业存单发行量回落至年初以来单周次低的1116亿元,但随着央行开展逆回购释放流动性等措施,上周的发行量回升至1351亿元;根据用益信托数据,5月房地产信托产品的发行规模为471亿元,环比下降17.73%,延续4月环比下行趋势,一改前三月环比持续上升态势;5月内外需放缓、制造业承压,企业债券净融资或将环比放缓;我们预计即将公布的5月社融数据或较为中性,6月信用也有可能呈现边际收缩的状态。

外部环境:美国经济回落增加国内短期“滞”压,缓解国内中期“滞”压

近期新加坡、澳大利亚等国纷纷降息应对经济疲软,美国5月新增非农就业人数仅为7.5万人,远不及预期,美联储认为未来两年失业率将小幅上升,市场预期美联储9月降息概率上升。我们认为,中美经济周期的相对位置影响中美协商博弈的过程及结果。从当前美国就业数据和库存周期所处的位置来看,我们预计6月底至9月美国经济下行趋势或将确立,这将增加全球经济下行压力,从而增加国内经济短期的“滞”压;但美国经济下行压力加大,有可能缓和中美谈判的持续高压状态,从而缓解国内经济中期的“滞”压。

经济基本面:房地产、基建受制于稳杠杆,结构性宽信用看经开区和国改

5月地产投资增速受土地成交回暖影响或将维持高位、基建投资增速受低基数影响或有上升,但一季度宏观杠杆率再度上升,后续两大引擎或受制于稳杠杆的政策取向。目前来看,后续政策大概率将以结构性宽信用为主,国家级经开区和国企改革有望成为重要抓手。国家级经开区方面,主要经济指标均领先全国,依托园区的转型发展能起到以点带面的作用,有望促进区域产业升级,近期国务院已连续发文推进改革。国企改革方面,今年有望成为国企混改实现突破的关键一年。

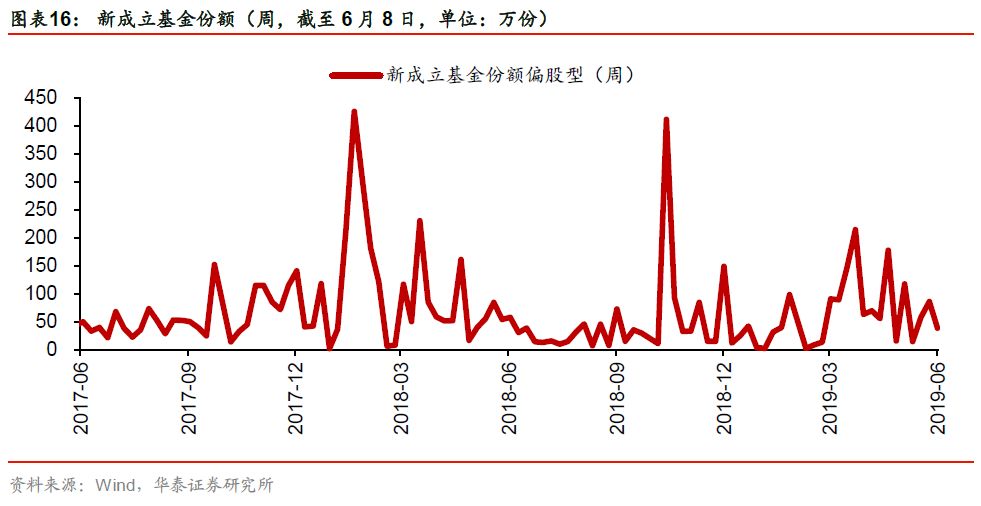

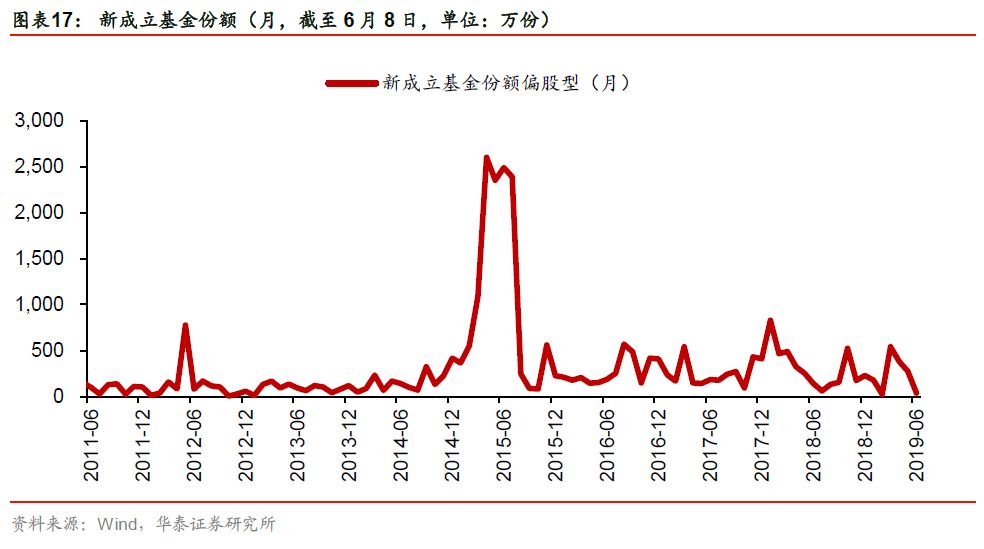

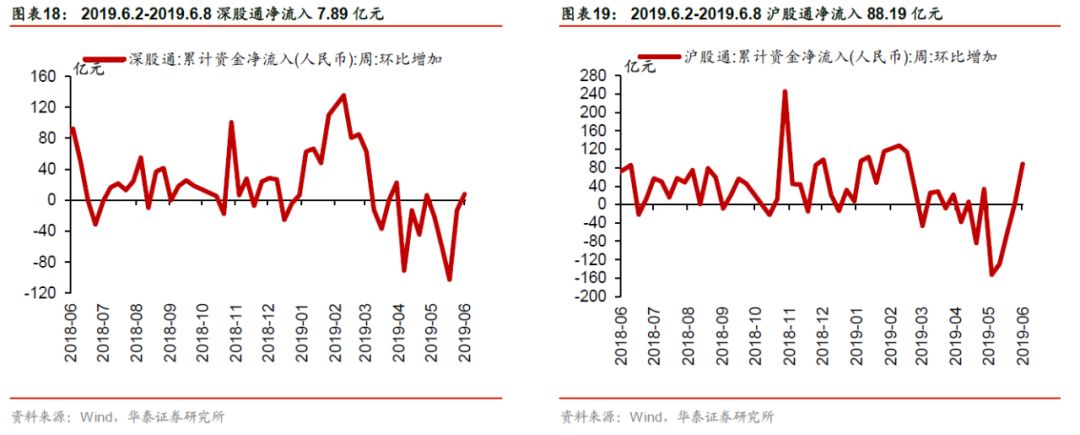

A股流动性:北向资金终结净流出,科创板配置盘和险资增量或将入场

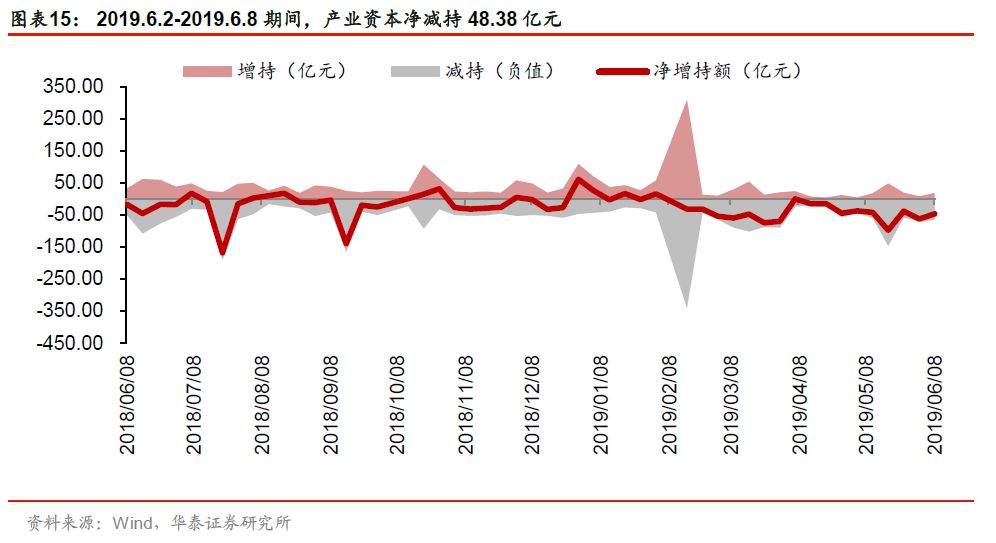

市场存量资金方面,产业资本净减持48亿元;深股通和沪股通上周净流入96亿元,终结4月以来持续净流出现象。增量资金方面,上交所提出建议科创板网下投资者账户持有市值门槛不低于6000万元,战略配售基金等不低于1000万元。随着科创板开板将近,“打新”配置盘或将入场。此外,5月9日据澎湃新闻,银保监会正研究提高险资权益类资产的监管比例。

继续配置科技成长+必需消费,结构性宽信用关注经开区和混改主题

5月底以来内外部不确定性上升,市场担心信用边际收缩和内外压力下的类滞胀风险,我们认为5、6月信用可能呈边际收缩状态,但一方面内部货币政策和结构性信用政策大概率将进行对冲,另一方面,美国经济下行压力加大,增加国内经济的短期“滞”压,缓解国内经济的中期“滞”压。在对冲政策见效、内外压力缓和前,短期市场走势大概率仍纠结,配置上继续关注抗通胀预期的必需消费+宏观相关性较小、受益调结构政策的科技成长,同时,关注有望成为新对冲阵地的经济开发区以及国企混改主题。

风险提示:通胀数据超预期;中美贸易摩擦继续升级。

风险提示:通胀数据超预期;中美贸易摩擦继续升级。