5.8亿,9.15亿,很多朋友很惊讶,为啥能有这么多留抵退税?

有点想不明白,他感觉他们公司就从来没留抵过,每个月进项税都还不够用。

为什么一个公司有这么多留抵税额,我们直接从增值税的原理来看看就非常清楚了。

增值税,顾名思义,就是对货物、劳务、服务等在流转过程中增值部分征收的税种,增值税具有转嫁性,其承担者是最终消费者。

商品或服务从无到有,只有最终进入消费环节了,才是真正的停止了增值。比如,假定一批货物经过ABCD......等若干环节最终进入消费者手中,消费者自己用了不会再流转增值了。

超市销售给消费者的价格为100元,其实最终只需要对这个100元征收13%的增值税即可,消费者一共支付113块钱买这个东西,其中13就是上交国家的增值税,而前面环节理论上是无需征税的,否则就重复征收了。

但是我们做财务的都清楚,我国的增值税可不是这样干的。消费者买的这件商品从工厂出来,工厂卖给批发商会按照销售价格交一次税,批发商再卖给超市又会按销售价格交一次税,超市卖给消费者最后进入消费者手中再按售价交一次税。

为什么又要这样做?简单的说就是我们在实践中很难判断这个货物是否还会继续流转,无法判断该环节是不是真正的消费环节。所以干脆就直接在每个环节都先征税,由购买方按照税率缴纳税款,销售方代收。

那这样做肯定就违背增值税的本质,出现了重复征税了,那如何避免重复征收呢?

很简单,如果每个环节的购买方实际上并未用于消费而是继续生产流通,比如超市从批发商购进的是继续用于销售给消费者的,这就是继续流通,那么它从批发商购进来垫付的税款,税务局就给予“退还”。

怎么退还?其实在增值税留抵退税政策出台之前,这种“退还”就是抵扣,就是从进一步流通足额缴纳给国家的税款中先行扣除,剩下还有结余再缴纳。比如超市销售给消费者先按全额100*13%算税,然后再把其从购进垫付的税80*13%扣除,最后就是100*13%-80*13%这个结果来交税。

如果减下来是个负数,那留做后期再抵,这种“退还”实际没有真金白银的退给你。

但是,其实我们每个环节购进支付的税款都是真金白银的交出去了,我们都需要从进一步的流通来向下游收回。如果暂时这个环节还没实现销售,没及时收回这个税款,前期垫付的税款在账上就体现为留抵税额的数额就会越滚越大,相当于我们垫付的资金越来越多。

这种情况对于一般的流通企业来说不是很明显,可能个别月份集中采购会出现留抵,但是随着后期购进减少,销售逐步实现,留抵基本会用完,实际垫付的税款就都从下游消费者收回了。

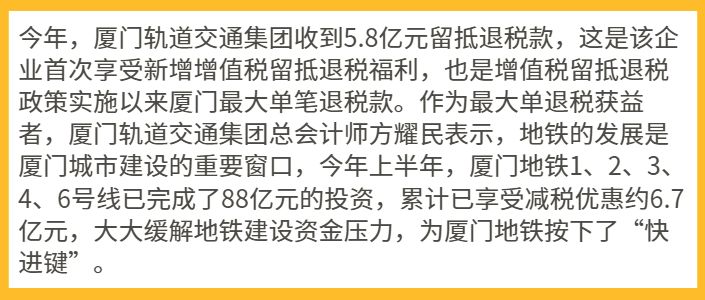

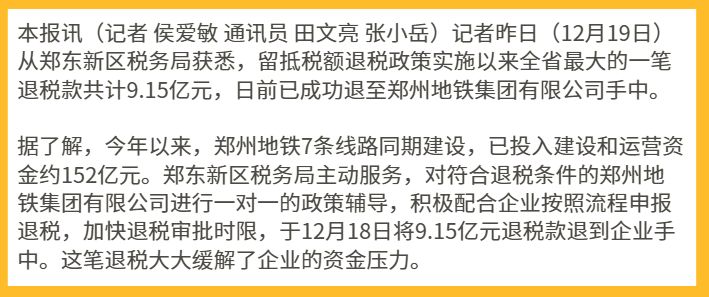

但是对于一些有重大投资,回收期非常长的企业来说,这种资金的垫付就会非常大,很典型的就像厦门轨道交通集团、郑州地铁这种公司,会一次性投入金额巨大的固定资产而且回收期特别长,所以其垫付的税款自然就非常巨大。

大家也看到,厦门地铁1、2、3、4、6号线已完成了88亿元的投资,郑州地铁7条线路同期建设,已投入建设和运营资金约152亿元。投资越大,进项越多,垫付的增值税就越大,而地铁本身建设周期就长,而且就算开始运营,回收周期也是非常长。

我国过去一直实行留抵税额结转下期抵扣制度,仅对出口货物服务对应的进项税额,实行出口退税。从国际上来看,留抵退税是主流做法。在建立普遍留抵退税制度的国家,基本没有单独的出口退税,对出口企业采取的是出口免税,其进项税额统一通过留抵退税制度来解决。

近年来,随着营改增的全面推开,进项抵扣范围不断扩大,纳税人的留抵税额呈现总量越来越大、涉及纳税人越来越多的显著特点。随着深化增值税改革的推进,我国营商环境的日益改善,各界对留抵退税制度化的呼声也越来越大,期望越来越高。

留抵退税逐步作为一种常态化、规范化的制度确立下来。

留抵退税制度实施以来,很多企业通过退税缓解了资金压力。财税2018年70号文发布后,上市公司华东科技的子公司南京中电熊猫平板就申请退了4.43亿元的税款。

从华东科技2017年年报我们可以看到,其合并资产负债表期末其他流动资产金额巨大,高达7个亿。

我们从其他流动资产明细批露明细可以看到,留抵进项税就有6.9亿。

对于一个生产企业如果有如此大的留抵税额,最大的可能就是进行了固定资产投资,投产之前所有购进的固定资产抵扣形成了大量留抵。

我们具体看看其批露的前几年的年报,看看这个留抵税额到底是如何形成的?

2016年其他流动资产5.97亿中有5.91亿的留抵。

2015年应交税费增值税为-6.65亿,其实也是留抵税额,为什么没列示在其他流动资产?这个应该是从2016年开始企业按照财会2016年22号文规定才对应交增值税负数进行了重分类列示,2015年没有重分类。

2014年年报中,我们发现应交增值税金额没多大,那可以肯定这个留抵税额是在2015年度形成的,因为2015年年报开始这个金额突然增大了。

我们发现,公司于2015年1月30日将非公开发行股票募集资金10,088,000,000.00元用于履行向南京中电熊猫平板显示科技有限公司出资义务,本次出资完成后,公司持有平板显示公司57.65%的股权。

而申请退税的子公司恰恰是平板显示科技这家公司,这下就很明确了,合并报表中从2015年开始突然增加的留抵税额其实就是2015年新增子公司平板科技带来的。

而同时在15年年报显示,公司固定资产和在建公司都有很大增长,其实也是平板公司纳入合并范围带来的。

而这家成立于2012年的生产企业,在2012年开始到2015年进行大量固定资产投资就说的过去了。

2018年留抵退税政策一出,这家子公司符合当时退税范围行业,申请了4个多亿的退税资金,缓解了资金压力。无疑,这个政策对新建厂房、购置大型设备、新建生产线的企业,购置时形成的大额留抵得以退还,有鼓励投资之利。

具体我们再一个案例来看看留抵退税如何申请,如何申报?

1、A公司为增值税一般纳税人,2018年纳税信用等级为B级;2019年3月31日留抵税额为20万元,4月至8月留抵税额分别为30万元、25万元、60万元、45万元、50万元,截止2019年9月30日留抵税额为90万元,且A公司自2012年截止当月未发生骗取留抵退税、出口退税或虚开增值税专用发票情形;未因偷税被税务机关处罚两次及以上; 自2019年4月1日起未享受即征即退、先征后返(退)政策。

假设A公司2019年4月至10月增值税进项税额抵扣合计250万元,其中,凭增值税专用发票抵扣进项税额200万元,凭旅客运输票据、农产品收购发票等抵扣进项税额50万元。

完成9月税款所属期增值税纳税申报,并判断是否符合期末留抵退税条件。

解析:

A公司自2019年4月税款所属期起,4至9月增量留抵税额分别为10万元、5万元、40万元、25万元、30万元、70万元,连续六个月的增量留抵税额均大于零,且第六个月增量留抵税额为70万元,不低于50万元;A公司纳税信用等级为B级;且A公司自2012年截止当月未发生骗取留抵退税、出口退税或虚开增值税专用发票情形;未因偷税被税务机关处罚两次及以上; 自2019年4月1日起未享受即征即退、先征后返(退)政策。

根据国家税务总局公告2019年第20号第一条规定,A公司符合期末留抵退税条件,可以向主管税务机关申请退还增量留抵税额。

根据国家税务总局公告2019年第20号第二条:纳税人当期允许退还的增量留抵税额,按照以下公式计算:

允许退还的增量留抵税额=增量留抵税额×进项构成比例×60%

【注】增量留抵税额,是指与2019年3月底相比新增加的期末留抵税额。

A公司可向主管税务机关申请退还的增量留抵税额为:70×[200÷(200+50)]×60%=33.6(万元)

2、符合条件的,通过电子税务局或到办税服务厅提交《退(抵)税申请表》。

纳税人申请办理留抵退税,应于符合留抵退税条件的次月起,在增值税纳税申报期(以下称申报期)内,完成本期增值税纳税申报后,通过电子税务局或办税服务厅提交《退(抵)税申请表》。