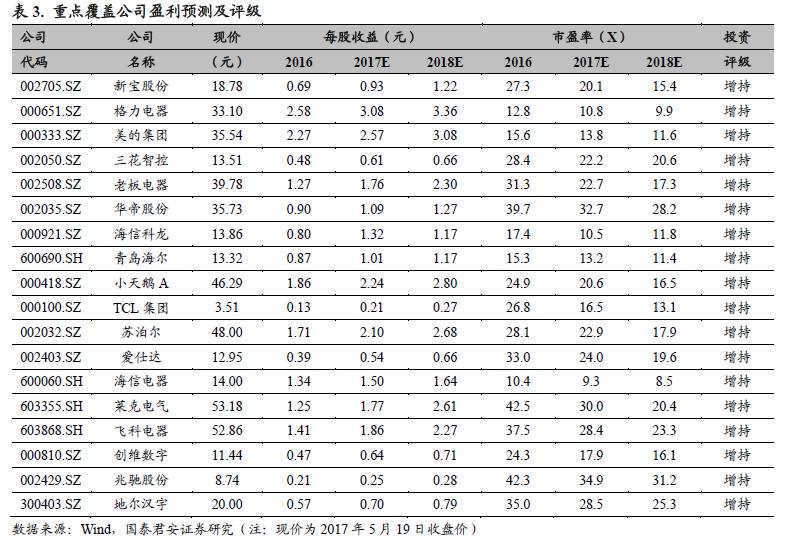

导读:我们看好家电板块6月进攻行情,建议增持,推荐苏泊尔、新宝股份、飞科电器、莱克电气、青岛海尔、美的集团、格力电器、小天鹅、老板电器、三花智控等,新增推荐哈尔斯。

Q2盈利修复可期,看好6月进攻行情,建议“增持”

近期投资者对家电板块关心的核心问题主要有两个:1)“地产周期”:一二线地产下滑,基本面是否面临大拐点?2)“估值”:家电板块目前的估值是否过高?还有没有提升空间?针对以上问题,我们的观点如下:

1)一二线地产下滑不改板块后续业绩确定性。从目前行业运行情况看,一二线市场地产成交量的下滑是会对家电需求形成边际上的负面影响(滞后2-3个季度),其中厨电和空调子行业相关度较高。但尽管17年以来一二线地产成交下滑明显,三四线地产市场的稳定性却较高(至2017M4仍旧保持明显正增长)。所以从地产周期角度看,一二线需求压力在2017H2预计会有明显体现,但是全国整体的需求并不会出现系统性的下挫(只是增速有所回落)。此外,往Q2-Q3看,消费升级仍在持续,家电新品占比会继续提升,产品结构进一步优化,因此价格向上的趋势预期会更明晰;与此同时,主要原材料价格趋于回落,成本端压力在逐步衰减,均价/成本剪刀差红利放大,家电板块Q2盈利能力将会出现明显修复。

2)目前家电板块是否存在“估值泡沫”?我们的答案是否定的,我们依旧看好家电板块在以6月为中枢的一段时间内的股价表现,我们认为这一波行情的主要看点是估值切换,后续行业估值仍有提升预期。家电行业从年初以来在所有子行业中涨幅第一,正如我们年初所说的,从防御属性转向进攻,我们认为主要是市场对确定性的偏好,给了家电板块确定性溢价。现在确定性溢价带来的价值重估差不多了,但我们依旧看好家电板块在以6月为中枢的一段时间内的股价表现,我们认为这一波行情的主要看点是估值切换。在2016年以前,家电板块的估值切换通常从四季度延续到次年的一季度,但从2016年开始有变化。2016年家电板块也表现出很强的进攻性,估值切换从5月底6月初就开始了,我们认为今年会和去年比较像,家电板块的估值切换行情很可能从6月就开始。同时近期我们在与市场交流中发现,投资者在买家电股的过程中,不仅会关注公司2017年业绩的确定性,还会着重关注公司2018年的业绩,也就是增长能不能持续更长时间。所以我们认为这一波估值切换的行情,应该从确定性中找持续性。

此外,本周美的集团与老板电器两家白马龙头重要股东的大宗交易减持对家电板块造成了较大的影响,板块下跌较多,市场对前期领先优势较大的家电板块的担心急剧提升。而我们认为,这个问题应该理性看待,减持是客观事实,但是有节制、常规性的增减持也是客观事实。历史的数据告诉我们,重要股东减持可能在很短期中与股价的走势相关,但是并不改变中期走势,那么当他们的增减持模式不变,这个历史规律也不太会变。站在目前的位置,有理由相信,美的集团和老板电器的减持行为已经对市场情绪产生了负面的影响,并且可能会持续数个交易日,但是没有理由认为这是“中期拐点”,我们不应过度放大减持行为的负面意义,中期趋势才是最重要的。

站在目前时点,我们认为小家电内外销趋势均持续向好,市场预期不充分,继续首推,主要推荐苏泊尔、新宝股份、飞科电器、莱克电气;青岛海尔效率拐点正在被逐步验证,建议“增持”;继续推荐业绩稳健增长、估值具有提升预期的白马龙头美的集团、格力电器、小天鹅等;继续推荐中长期发展前景依旧明朗的厨电龙头老板电器;继续推荐汽零业务有较大发展空间的零配件龙头三花智控;新增推荐保温杯细分行业龙头哈尔斯。

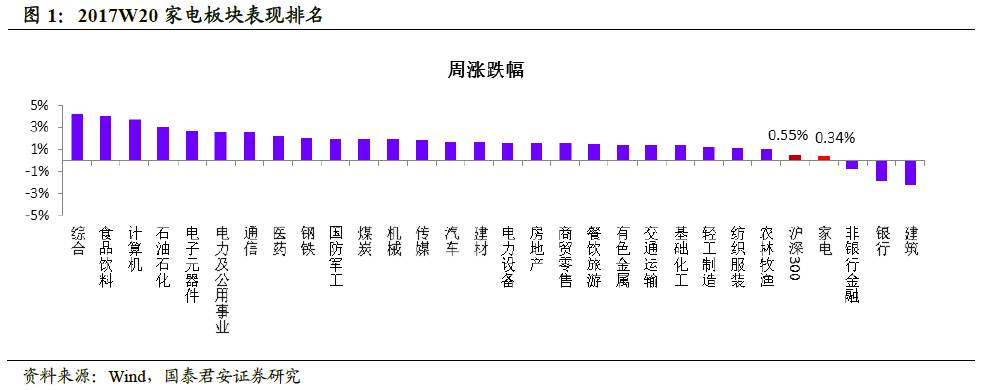

2017W20行情:板块涨0.34%,跑输大盘0.21 pct

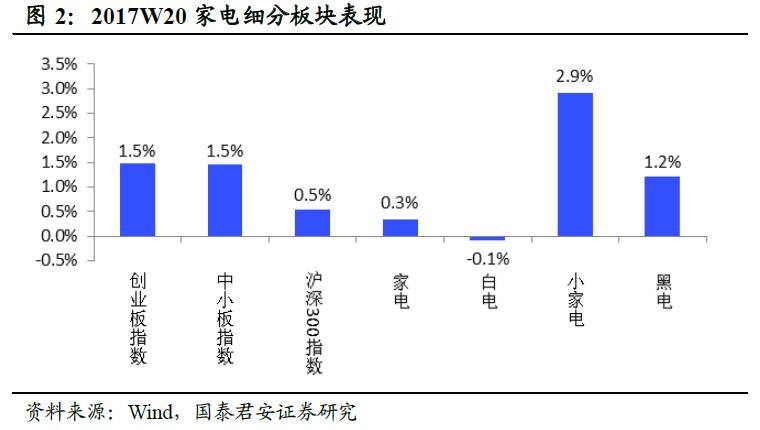

2017W20中信家电指数上涨0.34%,表现居中信一级行业第27位,跑输沪深300指数0.21 pct。其中二级子行业白电、黑电、小家电分别-0.1%、+1.2%、+2.9%。

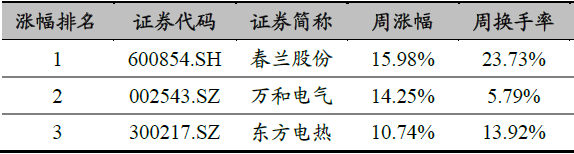

个股涨幅前三的为:

春兰股份(600854.SH)+15.98%

万和电气(002543.SZ)+14.25%

东方电热(300217.SZ)+10.74%

个股跌幅前三的为:

国盛金控(002670.SZ)-6.22%

老板电器(002508.SZ)-5.13%

日出东方(603366.SH)-2.71%

空调4月内销增长70%,压缩机库存快速消化

产业在线数据显示,空调17年4月产量1440万台,同比+23%;销量1463万台,同比+32%,其中,内销785万台,同比+70%,外销678万台,同比+5%。格力/美的/海尔内销量分别同比+87%/+121%/+48%。空调产业链高景气度延续,终端需求在地产后周期的拉动下,持续超市场预期,加上17年天气炎热销售旺季提前到来,经销商补库存热情高涨,我们预计渠道补库存周期将比市场预期持续更久。此外,旋转压缩机供不应求,4月库存量下跌到534万台,为17冷年9月以来的最低水平,亦侧面反映了空调行业的“红火”。

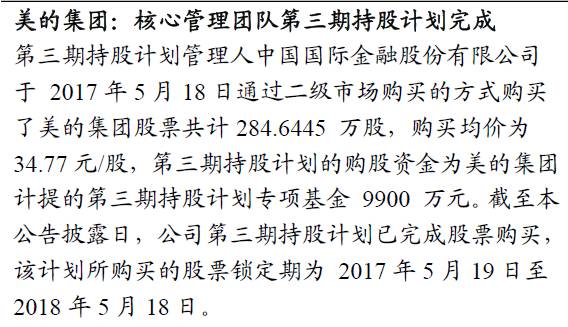

美的集团核心管理团队第三期持股计划完成,小天鹅、苏泊尔利润分配

美的集团第三期持股计划管理人中金公司于2017年5月18日购买了美的集团股票共计284.6445

万股,购买均价为34.77元/股,购股资金为美的集团计提的第三期持股计划专项基金 9900

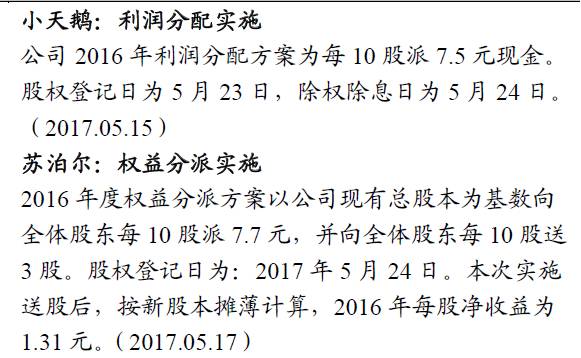

万元。此外,小天鹅、苏泊尔分别拟向全体股东每10股派现7.5元、7.7元。

核心风险:原材料成本持续上升挤压盈利空间,地产调控导致家电需求下降。

欢迎随时沟通:

范杨18616768762/王奇琪13162915363/颜晓晴18301745578/李泽明15692112620

1. Q2盈利修复可期,看好6月进攻行情,建议“增持”

产业在线数据显示空调4月内销增长70%,空调行业高景气度持续。我们认为,Q2成本冲击产生的负面影响会明显减小,一是公司终端产品结构的调整会在Q2见效,二是2月份以来原材料价格稳中有落,家电板块Q2盈利能力会出现明显修复,看好家电板块6月的股价表现。站在目前时点,我们认为小家电内外销趋势均持续向好,市场预期不充分,继续首推,主要推荐苏泊尔、新宝股份、飞科电器、莱克电气;青岛海尔效率拐点正在被逐步验证,建议“增持”;继续推荐业绩稳健增长、估值具有提升预期的白马龙头美的集团、格力电器、小天鹅等;继续推荐中长期发展前景依旧明朗的厨电龙头老板电器;继续推荐汽零业务有较大发展空间的零配件龙头三花智控;新增推荐保温杯细分行业龙头哈尔斯。

2. 2017W20行情:板块涨0.34%,跑输大盘0.21 pct

3. 空调4月内销增长70%,龙头延续强势表现

产业在线披露4月空调产销数据:

行业整体:空调行业2017年4月产量1440万台,同比+23%(1-4月累计4898万台,同比+32%);销量1463万台,同比+32%(1-4月累计4966万台,同比+33%),其中,内销785万台,同比+70%(1-4月累计2500万台,同比+65%),外销678万台,同比+5%(1-4月累计2467万台,同比+11%)。

分公司看总销量情况:格力450万台,同比+55%(1-4月累计1450万台,同比+46%),美的326万台,同比+35%(1-4月累计1238万台,同比+28%),海尔115万台,同比+49%(1-4月累计422万台,同比+51%),海信科龙108万台,同比+57%(1-4月累计305万台,同比+50%)。

分公司看内销量情况:格力290万台,同比+87%(1-4月累计911万台,同比+76%),美的135万台,同比+121%(1-4月累计517万台,同比+61%),海尔80万台,同比+48%(1-4月累计271万台,同比+66%),海信科龙59万台,同比+74%(1-4月累计150万台,同比+50%)。

分公司看外销量情况:格力160万台,同比+19%(1-4月累计539万台,同比+14%),美的191万台,同比+6%(1-4月累计721万台,同比+12%),海尔35万台,同比+52%(1-4月累计151万台,同比+29%),海信科龙49万台,同比+40%(1-4月累计155万台,同比+46%)。

点评:

1)空调产业链高景气度持续。内销方面,4月内销增速70%,延续高增长,一方面由于2016年同期内销出货量受渠道去库存影响降至较低水平,另一方面传统旺季临近,产品涨价预期背景下经销商备货积极性较高。出口方面,4月出口增长5%,增长持续性较好。后续海外经济复苏叠加人民币贬值,将持续拉动出口,预计17出口将保持较快增长。

2)渠道补库存热情高涨,库存水平仍处低位。内销增速自2016年7月转正以来,已经连续数月高增长,2016年10月到2017年4月出厂端同比增速分别为59%、60%、82%、61.5%、115.5%、40%和70%。终端需求在地产后周期的拉动下,持续超市场预期,加上17年天气炎热销售旺季提前到来,经销商补库存热情高涨,我们预计渠道补库存将比市场预期持续更久。

3)龙头表现抢眼。4月格力、美的、海尔内销分别同比+87%、+121%、+48%,依旧保持高增长。二线品牌海信科龙4月内销同比+74%,表现也非常亮眼。

4. 4月压缩机库存快速消化,周转库存偏低

产业在线数据显示,4月空调旋转压缩机去库存速度有所加快,4月库存环比下降22.17%,比三月份库存去化速度加快12.7个百分点,库存量下跌到534.1万台,为17冷年9月份以来的最低水平。

点评:4月旋转压缩机月度销量再攀高峰,库存快速消化,主要由于空调终端销售陆续升温,渠道继续补货,空调企业备战旺季,压缩机需求持续强劲,刺激压缩机厂家扩大生产。从整体的制造来看,各家企业在4月仍然处于满产状态,供应形势依然偏紧。从压缩机行业5月排产来看,大部分企业和4月相比基本差不多,仍是处于满产状态。旋转压缩机的供不应求从侧面反映了空调行业的“红火”,我们预计渠道补库存周期或长于2017Q2,继续推荐受益于空调补库存周期的个股:青岛海尔、美的集团、海信科龙、格力电器、三花智控等。

5. 2017W20原材料价格小幅回升,回调趋势未变

点评:

2016年三季度以来家电上游原材料铜、铝等价格持续上涨,市场对家电板块在成本上行背景下业绩确定性表示担忧,但我们观察到,钢材和塑料价格从2月下旬开始稳定下行,铜铝价格也整体趋稳,家电行业成本压力有所下降,2017W20虽原材料价格小幅回升,但对家电行业成本影响不大。若原材料价格稳定回落,家电行业下半年盈利超出目前市场预期的概率将逐步提升。

自原材料价格上涨以来,整机厂商通过直接提价和间接提价的方式来保障净利率平稳,消费升级的加速则在另一层面上抵消成本冲击的影响。中怡康数据显示,2017年1月份白电终端价格持续提升,空调、冰箱、洗衣机终端产品均价分别同比+5%、+0%、+5%;2017年1月空调的变频量份额占比达到72.7%(同比+3.3%),冰箱三门及以上量份额占比为74%(同比+2%);滚筒洗衣机份额占比为43%(同比+4%)。而现在原材料价格趋稳则有利于行业盈利能力更快修复。我们预计16Q4和17Q1成本冲击对行业毛利率影响最明显,随着新品占比提升,毛利率有望逐季修复。

6. 2017W20重点公告:美的集团核心管理团队第三期持股计划完成,小天鹅、苏泊尔利润分配

7.1 中国家电网:中国最大对俄贸易口岸小家电出口翻番

东宁海关20日对外发布消息,由于卢布汇率回升、俄罗斯民众购买力上升等原因,2017年1-4月,中国对俄出口最大贸易口岸东宁口岸对俄出口小家电达5.11亿元人民币,是去年同期的2.58倍。东宁口岸是中国距俄罗斯远东最大港口城市——符拉迪沃斯托克最近的一级陆路口岸,与俄罗斯陆路相接成网,铁路相通,是中俄水陆联运的最佳路线。

“卢布汇率触底后逐步回升,导致对俄出口利润上升,进一步刺激了东宁企业小家电出口。中国的小家电质优价廉,十分受俄罗斯消费者的青睐。”在东宁常年从事中俄贸易的45岁商人钟福告诉中新社记者,2017年4月,其所在的公司对俄出口的小家电总量明显上升,估计这种情况会一直持续到秋季。

点评:小家电受益于海外出口复苏和国内“超级消费升级周期”,近两个季度表现最超预期。我们认为,小家电出口复苏趋势确定,内销受地产影响相对较小,同时随着新品占比提升和原材料价格稳中回落,Q2预计行业净利率有望再提升,基本面最为稳健,继续作为首推子版块,核心推荐苏泊尔、新宝股份、飞科电器、莱克电气、哈尔斯等。

7.2 奥维云网:五一空调量额齐涨,空调旺季迎来开门红

2017年五一促销期(4月17日-4月30日),国内家用空调市场延续开年红火的势头,企业产销两旺。根据奥维云网(AVC)推总数据显示,五一促销期空调零售额为109亿元,同比上升29.6%,零售量为319万台,同比上升26.1%。其中,线上零售额为26.5亿元,同比上升212.5%,零售量为96.2万套,同比上升195.1%;线下增长幅度较小,零售额为82.5亿元,同比增长9.1%,零售量为223.4万套,同比上升1.2%。

五一市场空调产品结构调整效果显现,结构调整主要集中在两个方面:一方面推动空调变频产品的普及,另一个是能效等级升级,企业打破原有的能效升级节奏,新上市的机型中一级能效的产品占比提升。智能方面,现阶段空调智能主要还是以WiFi模块为主,推出的具有中级智能功能的产品因定价普遍较高,消费群体范围受限,市场普及依然很慢。

点评:今年空调销售旺季提前到来,以往6月份才逐渐进入销售高峰期,今年提前了一个月左右。今年天气预计会比较炎热,我们预计渠道补库存将比市场预期持续更久,高景气度有望持续,继续推荐受益于空调补库存周期的个股:青岛海尔、美的集团、海信科龙、格力电器、三花智控等。

7.3 艾肯家电网:海尔并购全球最大平板太阳能制造商GREENoneTEC

奥地利当地时间5月17日,海尔成功完成对全球最大平板太阳能制造商GREENoneTEC公司51%股权的并购,所有交割工作均已完毕,并购后双方将就太阳能系统解决方案在全球范围内的应用进行协同发展,以平台聚合全球优秀资源与用户需求,打造太阳能产业的“新航母”。GREENoneTEC是欧洲乃至全球最大的平板太阳能制造商及系统解决方案供应商,产品出口全球40多个国家,占有欧洲25%的市场份额,在太阳能集热器、大型多能源热水和供热系统领域具有丰富的经验。并购完成后,海尔太阳能将全球领先技术与中国市场需求相结合,在产品品类、市场推广、先进制造和技术方案等多方面深度发展,推动海尔太阳能及整个行业的转型升级。

点评:海尔在全球布局研发、制造、渠道等开放网络,服务全球用户,先后收购了日本三洋白电、Fisher&Paykel、GE Appliances等全球知名品牌,形成了新常态下家电行业巨型平台,本次并购让GREENoneTEC成为海尔平台的一部分,也再次证明了全球资源对接全球需求的必然趋势和海尔开放平台的吸引力。我们持续看好青岛海尔的发展前景,继续建议投资者“增持”。

1、原材料成本持续上升挤压盈利空间

2、地产调控导致家电需求下降

家电防御转进攻系列报告

【国君家电】弱市延续,家电业绩确定优势凸显—2017W19观点

【国君家电】看好行业Q2业绩表现,配置优选龙头—2017W18观点

【国君家电】厨电小家电超预期,预计Q2盈利能力修复—2016A&2017Q1回顾及展望

【国君家电】超配水平低于历史Q1,继续看好家电进攻行情

【国君家电】找一个继续搞家电股的理由

【国君家电】Q1业绩喜人,Q2趋势更好—2017W16观点

【国君家电】稍事休息,马上回来—2017W15观点

【国君家电】龙头优势彰显,Q1业绩定乾坤—2017W14观点

【国君家电】家电进攻行情将围绕优势龙头进一步展开—2017W13观点

【国君家电】青岛海尔:经营改善拐点出现,预计业绩持续向好

【国君家电】火力全开,强力进攻,增持家电,主抢龙头—2017W12观点

【国君家电】空调出货量增长72%,引领家电进攻行情—2017W11观点

必读!国君家电:1234线消费升级正全线加速!

【国君家电】家电板块强势领涨,进攻行情继续—2017W10观点

【国君家电】春季攻势不改,板块表现持续强于大盘—2017W9观点

【国君家电】青岛海尔:上调2017年业绩目标,期待王者归来——第二期员工持股计划点评

【国君家电】继续看好家电春季进攻行情—2017W8观点

【国君家电】家电防御转进攻&空调专家交流电话会议纪要

【国君家电】从防御转向进攻,增持家电白马龙头—2017W7观点

【国君家电】春节家电销售火爆,坚守价值品种—2017W6观点

【国君家电】超配水平低于历史平均,建议“增持”

【国君家电】价值品种仍为首选—2017W3观点

【国君家电】回调带来配置良机—2017W2观点

思想与分享都会创造价值...

求变,着眼未来!

国泰君安研究所 家电行业 范杨/王奇琪/颜晓晴/李泽明

GUOTAI JUNAN Securities Home appliance

请爱护环境,减少使用打印机。

Please consider the environment before printing anything. Double-sided print when necessary.