医疗器械产业虽然本质上可归类到制造业领域,但因其具备的特殊性,又和主流的制造业存在较为明显的界限——涉及药监局、卫健委(监管部门),医保局、医院(采购方),代理商(流通方),医生(使用者)、患者(最终受用者)诸多环节,此外产品研发出来后大多数器械基本都要数年的临床随访期,当然这也是其赚钱效应高于制造业之所在。

总体来看其相较于制造业,产业链条更为复杂,利益链更长,必须是一个非完全充分竞争性市场,纵观全球,可能先抛开美国(毕竟人家崇尚绝对的自由、资本至上),其基本都属于需要政府无形的手进行常规干预的产业。

所以其本质属于制造业,但很大部分又不能将其当做制造业来看待。

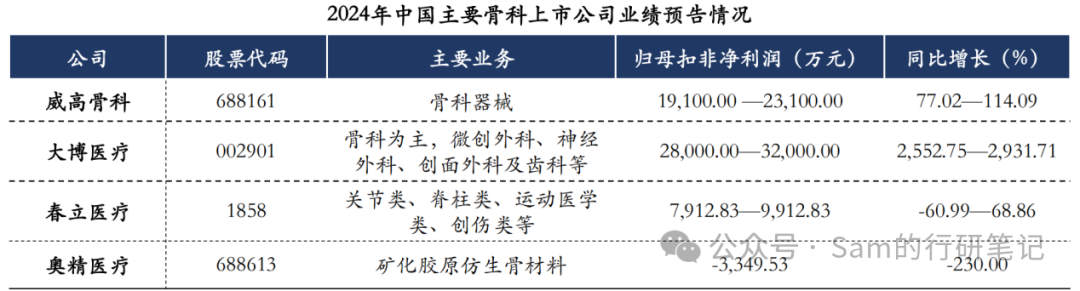

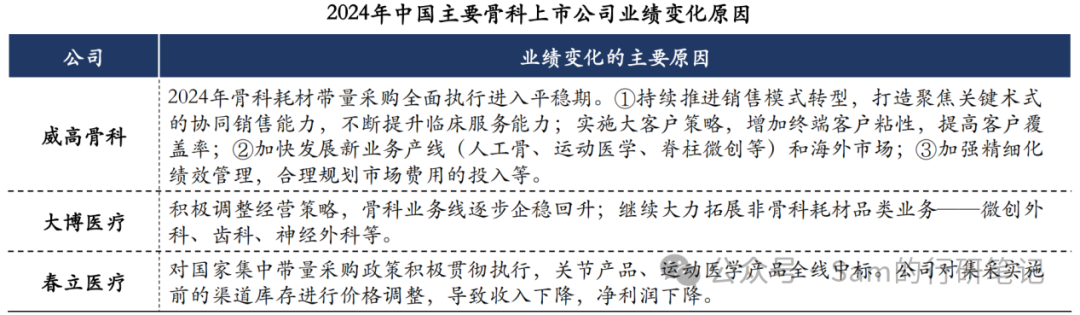

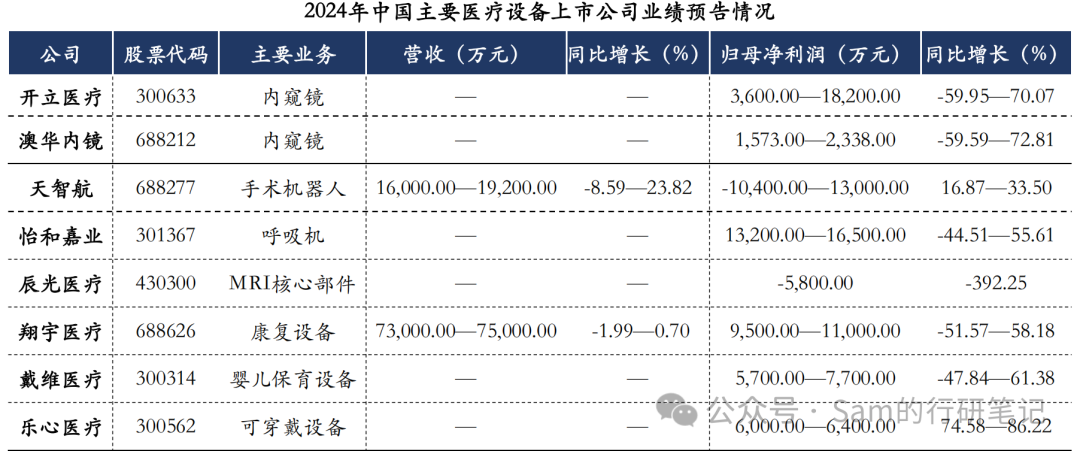

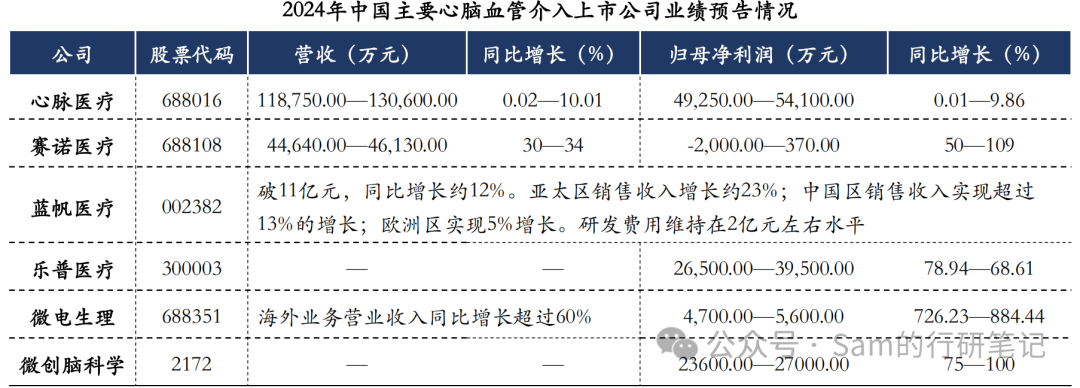

本文主要摘取已进行2024年业绩预告的部分医疗器械上市公司,主要涉及骨科、医疗设备、心脑血管介入赛道。总体来看,骨科和心脑血管介入公司的业绩随着集采利空逐渐出清、多种业务布局等而开始出现回暖,部分亏损企业也在不断收窄亏损幅度;医疗设备公司由于设备集采、医疗反腐深入推进等政策降临,医院大规模降低采购以至于其成为了业务亏损重灾区,绝大多数企业业绩均出现断崖式下跌。除此之外消费医疗属性的医疗设备也在逐渐爆发。

总体相对来说企业仍旧保有部分净利润,相较于过往医疗器械暴利确实难以让从业者很快从心理上接受,但利润变薄很明显会让大家丧失对未来的信心,企业没钱也就没能力投资未来,在当下集采、反腐、医改的背景下,笔者感觉基于大平台才能延展更多的管线,对冲各类风险,才有可能是未来的潜力股之一。但钱多有钱多的玩法、钱少有钱少的玩法,产业和资本市场的监管层、政策制定层需要更有智慧进行监督管理。

为探究2024年心血管介入业绩变化情况,在此以

赛诺医疗

为例进行分析。2024年营收预计同比增长30%-34%,在4.5亿元左右,亏损大幅收窄。①

冠脉介入

业务营收预计同比增长59%,主要系冠脉支架、球囊集采第二年带来的放量,以及新型球囊产品销售所致;②

神经介入

业务营收预计同比增长6%-15%,主要系神经介入集采大幅放量,单价降幅趋于理性等因素所致。

公司其他成本、费用的增长都呈现较明显的放缓,公司成本管控的能力得到了极大的加强,但子公司赛诺神畅投产时间较短,产能利用率偏低,导致本次资产减值损失同比大幅增长对净利润产生了极大的影响。也说明了国内神经介入竞争之激烈和分散,各大厂商的产能都严重供过于求,资源利用率低。

再如另一家神经介入公司

微创脑科学

,预计2024年实现净利润约2.4-2.7亿元,同比增长75%-100%;2020-2024年复合增长率约55%。其主要原因在于:①医院覆盖及市场份额提升;②海外业务收入翻倍增长;③严格执行供应链改善和成本节约措施,运营效率和盈利能力显著增强等。2024年上半年海外营收约2812万元人民币,同比增长87%;合计8款产品实现出海,累计在21个海外国家实现商业化。除此之外,

2024年上半年内,公司完成约36项供应链改善和升级项目,

生产成本实现双位数的下降

;产品关键原料的国产化率也实现了超90%。

这也再次说明集采之下,械厂在国内的竞争格局基本就是大者恒大、强者恒强、赢者通吃,集采中标之后在采购周期内竞争格局基本就是固定的了,而时机对于企业战略的实现至关重要。对于其他中小企业来说即使集采中标,倘若仅局限于国内,产能利用率依旧会很低,除非不断开辟更多可集采中标的产品线以及加快海外进程,才能实现超出市场预期的跨越式增长;否则即使集采中标保销量了,规模化也是小规模化,也很难实现实现亮眼的财务数据,企业基本面很难有大的改善,更别谈有极好的净利润,进行深度创新了。

回顾刚逝去的2024年,器械集采的广度和深度在快速加深,业务出海是大家最想做、计划着要做、最津津乐道之事,也是大家投入更多时间和精力的地方,强化自我造血能力基本是械厂们的业务主线,与过往数年将融资当做企业业务主线形成了极大的反差。笔者将2024年称之为我国医疗器械企业集体出海第一年,也是寒冬加剧的一年!