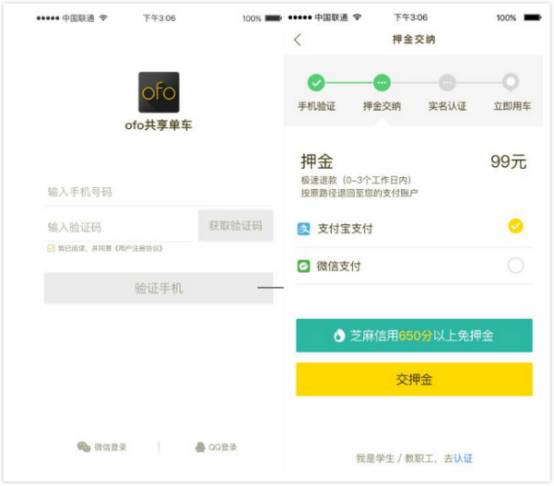

近日,在共享单车领域发生了一件大事:共享单车品牌ofo宣布与蚂蚁金服旗下芝麻信用达成合作,从当日起ofo的上海用户只要芝麻信用分值只要在650分以上(包含650分),骑车就不用缴纳99元押金了。

这一举动,直接对共享单车先交押金后骑车的“老规矩”造成巨大冲击。

这也是继阿里投资的永安行自行车跟芝麻信用合作之后,又一家合作的共享单车。芝麻信用总经理胡滔表示,这种合作并不具备“排他”条款,也就是说芝麻信用未来也有可能与其他企业继续合作。

共享单车,战鼓再次响起

共享单车市场,名气最大的两个品牌要数ofo和摩拜,这两家企业都宣称自己拥有千万级用户,也是这个圈子内大家比较认可的两个最大的品牌。

今年3月1日, ofo宣布完成D轮融资4.5亿美元(约合人民币31亿元)。此次融资由DST领投,滴滴、中信产业基金、经纬中国、Coatue、Atomico、新华联集团等多家国内外知名机构跟投。这也是目前为止,全球共享单车领域单笔融资金额最大的一笔,消息轰动一时。

虽然,各个企业间,为了争夺用户,融资、烧钱、“充100送110”争夺战从未停息,但是在这个领域,“解决最后三公里出行”才是客户最大的“刚需”,目前为止市场还没有成熟,没有哪一家企业对用户造成“习惯性消费”这种级别的影响。

用户优先选择的还是那些投放数量高、更容易找到、押金和使用价格更低的产品,基本不会花费十几分钟搜索几公里找到“信赖的品牌”,品牌排他性现象还未形成。

每一家公司应该都在“憋着坏”······

现在ofo“免押金”这一手,相当于把客户进到自己“羊圈”的门槛降低了很大一个档次。这对于目前最有实力跟它对垒的押金299元的摩拜放了一个“大杀招”。

单车成本价3000元的摩拜面对单车成本300元的ofo作出的这一举动,下一步会作出什么样的举措,目前尚不知晓。可以想象摩拜如果选择反击,恐怕也得需要一个同等力度的大招,双方才能持平。

而另一边,ofo联合创始人张巳丁已经表示,评估北上广深四个城市后,认为上海最有可能成为标杆,当信用模式成熟之后,将会把这一模式推广至全国。

ofo创始人、CEO戴威明确表示:钱会用在车上,现在ofo有2000万用户,至少还有几亿用户现在还没有用到我们产品,ofo的发展还需要加快步伐,在更多的城市投放更多的车,让老百姓更方便的出行。

这也就是说ofo留给其他企业做选择的时间越来越少了。

“免押金”宣告着共享单车的规则2.0时代已经到来!

按照之前的市场规律来看,下面的故事很可能是这样的:押金取消——新规试行——烧钱圈地——弱者淘汰——再出新规——······——胜者为王!

现金流可能是之前最稳妥的盈利模式,现在也被“捣毁”

虽然共享单车在资本市场大受欢迎,一轮接一轮的融资,截止目前已经聚集了数十亿元资金、30多家投资机构,行业竞争激烈。

其中,摩拜单车、ofo、小鸣单车、优拜单车、骑呗都是融资能力表较强的公司,但是一旦问及盈利模式,大家也只是你看我我看你。

其中以摩拜CEO王晓峰的回答比较坦荡:“之所以还在不停地找投资者,就是因为没有清晰的盈利模式,希望别人给我钱,让我活下去,让我们跑得比别人快,然后一起找盈利模式。”

其实自从共享单车问世以来关于其盈利模式的探索就一直从未间断。

现金流可能是在共享单车所有模式探索过程中,认可度最高的一种了。所谓现金流,说白了就是用户的押金。

按照ofo公布的数据,用户2000万,如果按照原来的99元押金来算,那么ofo“押金池”现金流就有20亿元左右,按照年化率5%,只算现金流收益,理想估计一年下来,ofo平台能获利1亿元。

这样的话,ofo就符合了一个金融投资平台应有的“气质”,跟银行、保险、以及其他网络金融平台一样的玩法了。

而现在蚂蚁金服,“接管了” ofo现金流的生意。听起来好像是蚂蚁金服一下接手了20亿元,马上要猛赚一笔似的。

但是,蚂蚁金服玩的可是“免押金”,转头一想,是不是意味着这蚂蚁金服自己掏腰包出20亿玩现金流?

可是自己的“掏腰包”玩哪门子的“现金流”,蚂蚁金服拿20亿,直接去投资不久行了,跟ofo合作,岂不是多此一举?

共享单车将变成“蚂蚁骑车”?其实,这些还不够···

可是蚂蚁金服这个“免押金”是有条件的,ofo用户如想享受“免押金”服务,芝麻信用分要大于等于650分,ofo和支付宝绑定的手机号要一致,并且需要保持芝麻信用实时授权,否则的话,就要支付99元押金。

不过这些条件看起来都不苛刻,是大多数用户能够接受,并且觉得“理所应当”的。

这也正是蚂蚁金服的高明之处。

不知不觉间,让用户进入蚂蚁金服的征信系统,一砖一瓦地帮助蚂蚁金服建设它的金融帝国。

不管是芝麻分大于600就可以在“蚂蚁花呗”进行贷款,还是去年出现的“支付鸨丑闻”,

以及其他不管是正面还是负面的事件,都让蚂蚁金服的信用体系在群众间的存在感一步步加深。

这次跟ofo合作,也是相似的套路。

咱们可以算一下,假设ofo的2000万用户在享受“免押金”服务的前提下,完全对流到蚂蚁金服,蚂蚁金服只需要“补贴”给ofo方面1亿元,如果对流1000万,蚂蚁金服“补贴”给ofo方面5000万元就够了。

等比例折算,假设蚂蚁金服获得ofo全部的2000万用户,单个用户获取成本才仅仅5元钱,并且还是2000万个芝麻分持续保持在650以上“忠实用户”。

即使是ofo原有的用户有跟蚂蚁金服用户重合的部分,只要ofo用户引流到蚂蚁金服,就相当于蚂蚁金服仅仅花费5元钱就“圈定”、维护住一个芝麻信用650分的“优质客户”。

这在单个用户获取成本动辄数十、数百元的互联网市场,蚂蚁金服这下可是“捡了一个大便宜”。

ofo方面2.0时代以后的用户门槛降低,更利于“跑马圈地”扩大市场规模,可谓是双赢。

而随着,ofo用户逐步对流到蚂蚁金服,“信用抵押”逐步代替“资金抵押”,那么原有的押金模式就会逐步地被取代、废弃,等到共享车到达“信用化”,“信用骑车”成为消费习惯的时候,用户会逐步从“骑共享车选择什么押金方式”一步步转变为“怎么尽快提高芝麻信用到650分免押金骑车”;

新的消费习惯下的用户,骑车的时候,面临的不再是下一个骑车软件交押金的问题,而是要成为蚂蚁金服用户后,怎么把信用分数赶紧修炼到650分的新问题,重心从ofo逐步偏向于蚂蚁金服。

到时候那个曾经“叱咤江湖”的“小黄车”ofo,恐怕就会被蚂蚁金服“收编”而成为自己的一个子产品了······

只是,那个时候的ofo是叫共享单车好呢,还是叫做“蚂蚁骑车”好呢?

想到这,不由得对蚂蚁金服、对背后的大BOSS马云各伸了一个大拇指。

揭秘838元/克的极藻5s:仅仅7天,“癌细胞就不见了”?!!

中国网民失眠地图发布,看看你的家乡沦陷了没?

央视要哭了,自己免费给无印良品打了个广告!

聚美优品日子不好过,陈欧要做微商?