浙江鼎力:行业景气超预期叠加自身持续优化

核心投资逻辑

※

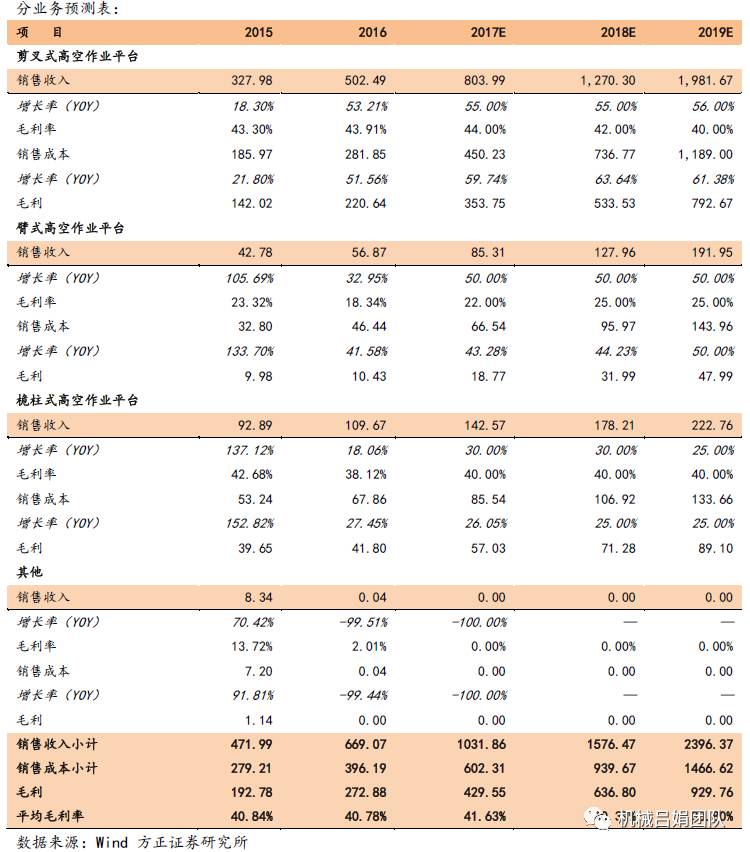

行业景气度超预期。(1)高空作业平台行业在国内处于快速增长阶,公司龙头地位显著

。在人工成本上升、安全意识增强等因素推动下,高空作业平台在中国市场的渗透率迅速提升,2011年国内仅4-5家租赁商,在公司扶持和培育下,当前拥有20台设备以上的租赁商已有200多家。公司作为行业龙头,已覆盖其中95%的租赁商。2016年国内总体销量9000多台,公司在产品价格比行业均值高10%左右的情况下,仍占据了近40%市场份额。

(2)淡季不淡,景气度超预期

。一般情况下,第4季度、第1季度受西方和国内各种节假日的影响,呈现出淡季特征,而2016年第4季度收入同比、环比分别增长54.3%、 9.4%,淡季不淡,并且这种超预期景气还在延续,我们认为主要原因还是在于欧美和中国经济的景气度超出预判,预计公司2017年增速将在2016年基础上再上一个台阶。

※

公司产品结构和生产效率不断优化,基本可以消化原材料上涨压力

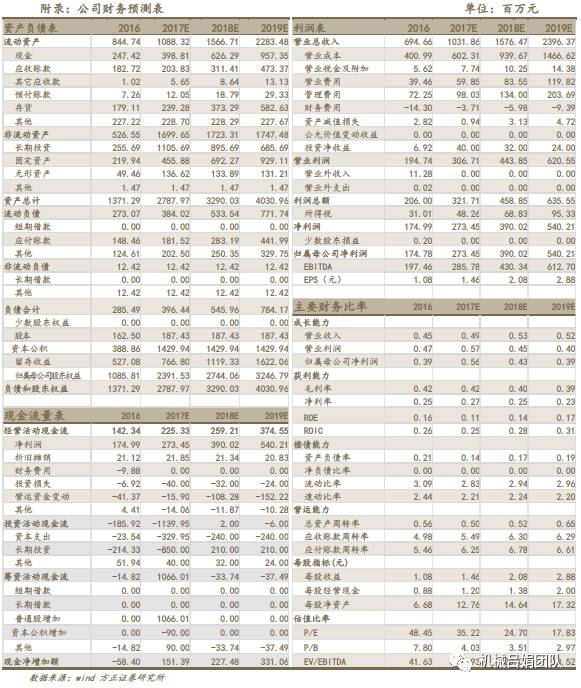

。首先,主要产品剪叉式设备中,单价较高的全电动占比提升,助力产品均价上升。其次,景气度超预期带来的规模效应和部分原材料自给减轻了原材料成本上行带来的压力。最后,生产效率精益求精,有助于降低单位成本。公司IPO募资投建的剪叉式生产线自动化率较高,平均每15分钟下线1台剪叉式,拟定增募投的产线将实现每30分钟下线1台臂式。2016年第1-4季度毛利率分别为39.5%、41.9%、43.0%、43.7%,逐季提升。

※

注重质量并且优化销售体系,海外市场保持高速发展

。美日欧等成熟市场对高空作业平台安全性和知识产权要求极高,公司通过多年技术积累已获得了这些市场认可。同时公司优化销售体系,由之前的经销商销售逐步转向直接设立海外分子公司,有助于开拓大型租赁商客户,2016年公司海外营收增速超过61%。

※

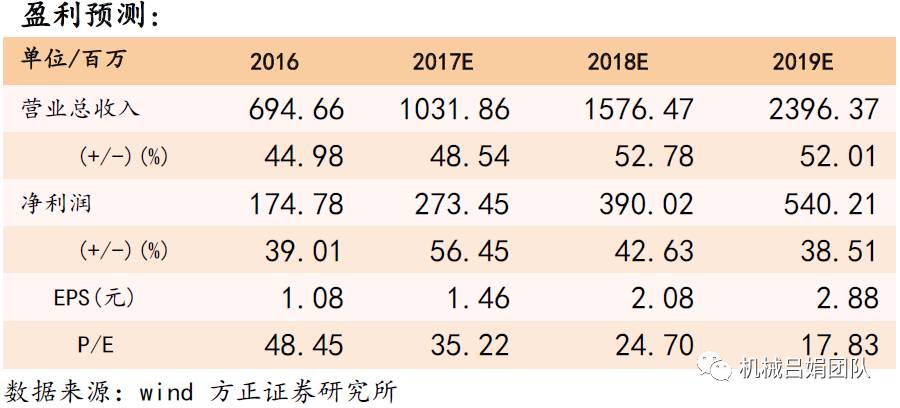

盈利预测与评级

:预计公司2017-2019年归母净利润为2.73、3.90、5.40亿,同比分别增长56.45 %、42.63%、 38.51%,对应EPS为1.46、2.08、2.88元,对应PE分别为35.22、24.70、17.83倍,公司是成长性行业的优质成长股叠加经济景气度提升,首次覆盖,给予强烈推荐评级。

※

风险提示

:国内外经济景气度大幅低于预期。

方正机械吕娟团队:用研究创造价值,为您保驾护航!

吕娟

:

研究所副所长,机械行业首席分析师,复旦大学经济学硕士;来自国泰君安证券研究所,2007年入行。18616875823/13564241195(微信)

吕娟

:

研究所副所长,机械行业首席分析师,复旦大学经济学硕士;来自国泰君安证券研究所,2007年入行。18616875823/13564241195(微信)

高鹏:中国科学院硕士;物流仓储自动化、工业机器人等智能装备和智能制造行业,来自东北证券研究所,2015年入行,13818082562。

高鹏:中国科学院硕士;物流仓储自动化、工业机器人等智能装备和智能制造行业,来自东北证券研究所,2015年入行,13818082562。

周丹:上海交通大学经济学硕士;轨交、重型机械、冷链、仪器仪表、通航,来自东方证券研究所,2015年入行,15959232289。

周丹:上海交通大学经济学硕士;轨交、重型机械、冷链、仪器仪表、通航,来自东方证券研究所,2015年入行,15959232289。

李远剑:上海对外经贸大学金融学硕士;工程机械、3C自动化设备,来自前海开源基金,2016年入行,15000170298。

李远剑:上海对外经贸大学金融学硕士;工程机械、3C自动化设备,来自前海开源基金,2016年入行,15000170298。

张小郭:清华大学工学硕士;锂电设备、机床,来自中投证券投行部,2016年入行,18018778624。

张小郭:清华大学工学硕士;锂电设备、机床,来自中投证券投行部,2016年入行,18018778624。

邢少雄:中国人民大学经济学硕士;煤炭机械、油气设备与服务等能源设备,来自华创证券资管部,2016年入行,13661382189。

邢少雄:中国人民大学经济学硕士;煤炭机械、油气设备与服务等能源设备,来自华创证券资管部,2016年入行,13661382189。