北京时间6月14日凌晨02:00,

美联储宣布上调联邦基金利率目标区间25个基点,至1.75%-2.00%,这是美国年内第二次加息!

美联储预计2018年还将加息2次,2019年料将加息3次。

美联储主席鲍威尔在随后举行新闻发布会中表示,联邦公开市场委员会对中性利率有一个宽泛的预估区间,利率将“相对迅速地”达到中性区间,当利率接近中性水平时,在决议声明中保留“宽松”措辞也就不在合适,缩表正稳步推进。

虽然从2015年到目前为止,美联储已经加息了

7

次,但这一次对全球的影响可能是最大的。

今年以来国际局势发生了巨大的变化,美国发动

mao

-

yi

-

zhan

、美债收益率持续走高、美元指数上升等多重因素共振,导致全球市场发生巨大动荡,今年以来阿根廷、土耳其的国家货币面临崩盘,我国香港也受到重大影响。现在美联储又一次加息无疑助涨了上面的态势,它带来的影响值得关注!

现在我们来全面了解美联储这次加息的含意、原因以及影响!

一、

美联储加息是什么意思?

所有国家都一样,加息是让本国的货币更值钱,比如A把

100

块钱借给了

B

,

B

到期给

A

的回报原来是

5

块,现在升到了

10

块,这意味着

100

块钱的价值增加了,即加息了。

那么美联储是怎么实现让美元更值钱呢?

主要是上调联邦基金利率,这个利率是美联储-商业银行之间的借钱利率,通过抬高它们之间的借钱成本,从事使商业银行的贷款成本增加,最终影响全市场的资金成本。

在这个过程中,美联储还会通过缩表的形式抽走市场当中的美元,让美元更稀缺,从而使上述影响过程放大数倍。

而中国央行是怎么实现让人民币更值钱呢?

前几年大概是划定一定标准,比如给定一个利率,我们常称为基准利率,商业银行只能在给定的利率区间内调动自己的存贷利率水平,进而快速地抬高全社会借钱成本。这几年,利率区间已经慢慢放开,但无形的影响仍然存在。

二、

美联储为什么要加息?

1、

美联储是美国的央行,全世界央行最重要目标只有一个,那就是充分就业还有合理通胀,目前美国失业率处于

17

年最低的

3.9%

,

美国通胀处于2%目标附近

。美国经济继续取得进展。

之前美国利率区间是1.5%-

1.75%

,距离

3%

左右的正常水平还有一定的距离,趁着现在经济向好果断加息以应对未来可能出现的金融危机。

2、

美国发动

mao

-

yi

-

zhan

,必然会抬高美国国内商品价格引发通胀,而

17

年年底宣布的减税,也可能导致投资过热,这时候必需得加息或加快加息的频率以应对可能出现的风险。

3、

美国加息可以让美元资产更有吸引力,加速美元回流美国;减税可以让制造业回迁,mao-

yi

-

zh。an

可以增加企业利润,三者加起来就是让美国更强大。

三、

美联储这次加息和以往有什么不同?

这次加息主要是国际局势发生了重大变化:

1、

今年

3

月份美国先后发动

mao

-

yi

-

zhan

,全球股市剧烈动荡,日本、德国、中国等贸易大国都卷入其中,可预计,其带来的影响是直接的、深刻的,今年全球经济可能会显著放慢。

2、

美联储之前的几次加息都是发生在美元指数显著走低的时候,而

4

月份开始美元指数反弹,到现在已经涨到了

93

,从而与国债收益率上升、减税形成三大剪全世界羊毛的利器。

据国际金融协会(IIF)周二公布的数据显示,

5

月,新兴市场的资产遭遇大量抛售,外国投资者总计抛出

123

亿美元新兴市场债券和股票资产。

四、

为了应对美联储加息的影响,新兴市场国家如何应对?

为了应对本次危机,新兴市场国家应对手段一是做,二是说。

1、做:

印尼央行两周内连续两次加息,把作为基准的

7

天回购利率从

4.25%

上调到

4.75%;

墨西哥中央银行将基准利率从7%增加到

7.25%

;土耳其一次加息

300

个基点;阿根廷央行在短短

8

天时间里连续三次上调利率,累计上调幅度达到

1275

个基点;

6

月

6

日,印度央行开启了

2014

年来的首次加息。

3、

说:

近期印度央行行长和印尼行长不时地呼吁美国加息和缩表别太快、太急,以减轻新兴市场面临的压力。

但这些效果似乎不大,一是只要美元指数、国债收益率继续上升,那么资金外流就很难止步;

二是美联储制定的货币政策首先是为美国人考虑的,其实才会顾及全球市场。

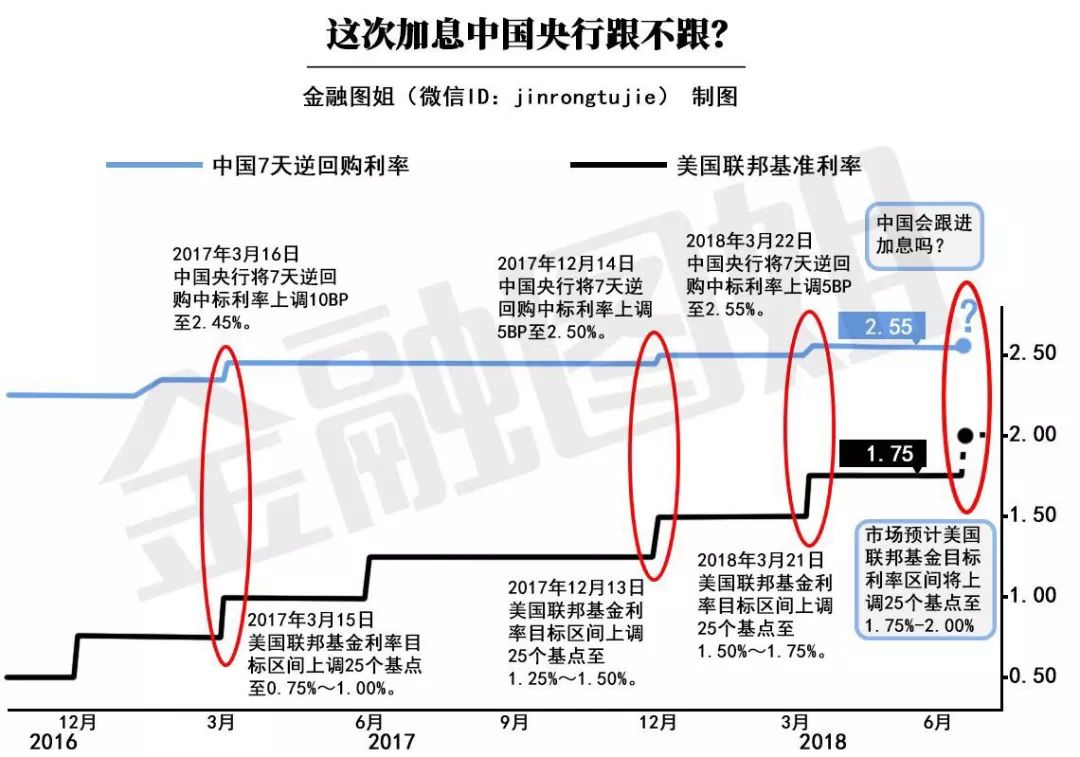

五、美联储加息,中国央行会如何应对?

中国央行应对的手段当然是同步加息,当然不是上调基准利率,即老百姓眼中的正式加息,而是上调MLF和逆回购利率。

两者都是央行-商业银行之间的借钱利率,与美国式的正式加息是一致的。

图来源:金融图姐

此前美联储每次加息25个基点,中国央行基本都会上调

MLF

或逆回购利率

25

个基点,但去年

12

月份后跟随加息的幅度只有

5

个基点,主要原因有二:

1、中国之前持续上调

MLF

和逆回购利率,市场利率已经基本在较高水平,如果利率过高可能会对高房价、经济产生不少的负面影响;

2、

之前美联储加息,但美元还是持续走弱,资金外流压力不大。

但这次不同,美元指数已经走在了上升的通道上,本次美联储加息后次日同步加息0.25%,或过后上调基准利率(商业银行-居民之间的借钱利率)是较大概率。

六、

央行近日的降准与上调

MLF

、逆回购利率会不会有冲突?

首先,我要解释下MLF、逆回购都是央行向市场投放货币的一种方式,粗略地说就是央行通过

MLF

和逆回购借钱给市场,然后收取一定的利息,上调

MLF

、逆回购利率就是提高这些资金的成本,进而影响市场利率。

降准则是直接向市场投放货币,央行近日的降准与上调MLF、逆回购利率会不会有冲突取决于两点:

1、

假如央行降准后,央行通过

MLF

、逆回购投放货币的力度和节奏不变,那么这时

MLF

、逆回购利率升高与降准是有矛盾的。

2、

假如央行降准的同时,央行的

MFL

、逆回购等货币投放减少了,那么这时的降准就不存在冲突,因为一增一减的过程市场上的货币量还是没多大的变化。

4月份央行降准了,但当月的广义货币

M2

同比增速只有

8.3%

,环比还下降了

0.13%

,可见目前两者并不存在矛盾。

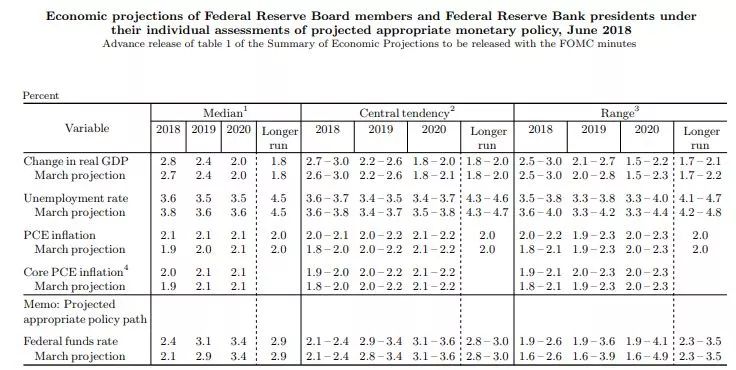

七、美联储货币政策正常化是怎样的?

美联储货币政策正常化目标有两个,

一是利率的正常化;二是资产负债表的正常化。前者是加息,后者是缩表

,缩表的意思是美联储卖出手中的国债、MBS等,从而使美元回笼到美联储,减少市场上的美元。

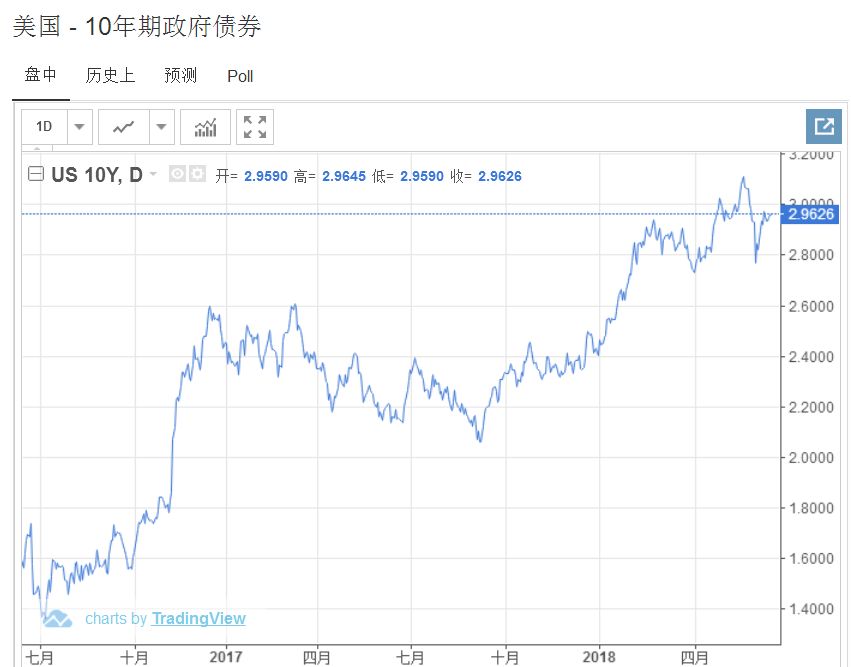

1、

历史经验上看,利率的正常化目前一般是在

10

年期国债收益率高点附近,

10

年期国债收益率高点可能是

3.5%

左右,按照每次

0.25%

的加息频率,距离利率的正常化还需要

6

次加息,市场预计今年可能还要加息一到两次,明年加息

2

次,

2020

年加息

2

次。

那么问题来了,下半年可能出现的一到两次加息会在什么时候宣布呢?

一般来说,美国加息会在美联储议息会议上宣布,下半年议息会议时间是:

A、

2018

年

7

月

31

日至

8

月

1

日;

B、

2018

年

9

月

25-26

日;

C、

2018

年

11

月

7-8

日;

D、

2018

年

12

月

18-19

日。

美联储主席鲍威尔在本次新闻发布会中表示,从2019年1月开始,将在每次FOMC政策会议结束时举行新闻发布会,以改善沟通。

2、缩表:

目前美联储的资产负债表总规模高达

4.5

万亿美元,未来美联储可能将资产负债表规模削减至

2.3

万亿至

2.8

万亿美元附近。美联储缩减资产负债表的计划是:

2017

年

10

月开始,每月缩减

60

亿美元国债、

40

亿美元抵押支持证券(

MBS

)。之后缩表规模在

12

个月内每季度增加一次,直至达到每月缩减

300

亿美元国债、

200

亿美元抵押支持证券为止。

八、

美联储加息,对中国股市、楼市、汇市、黄金有何影响?