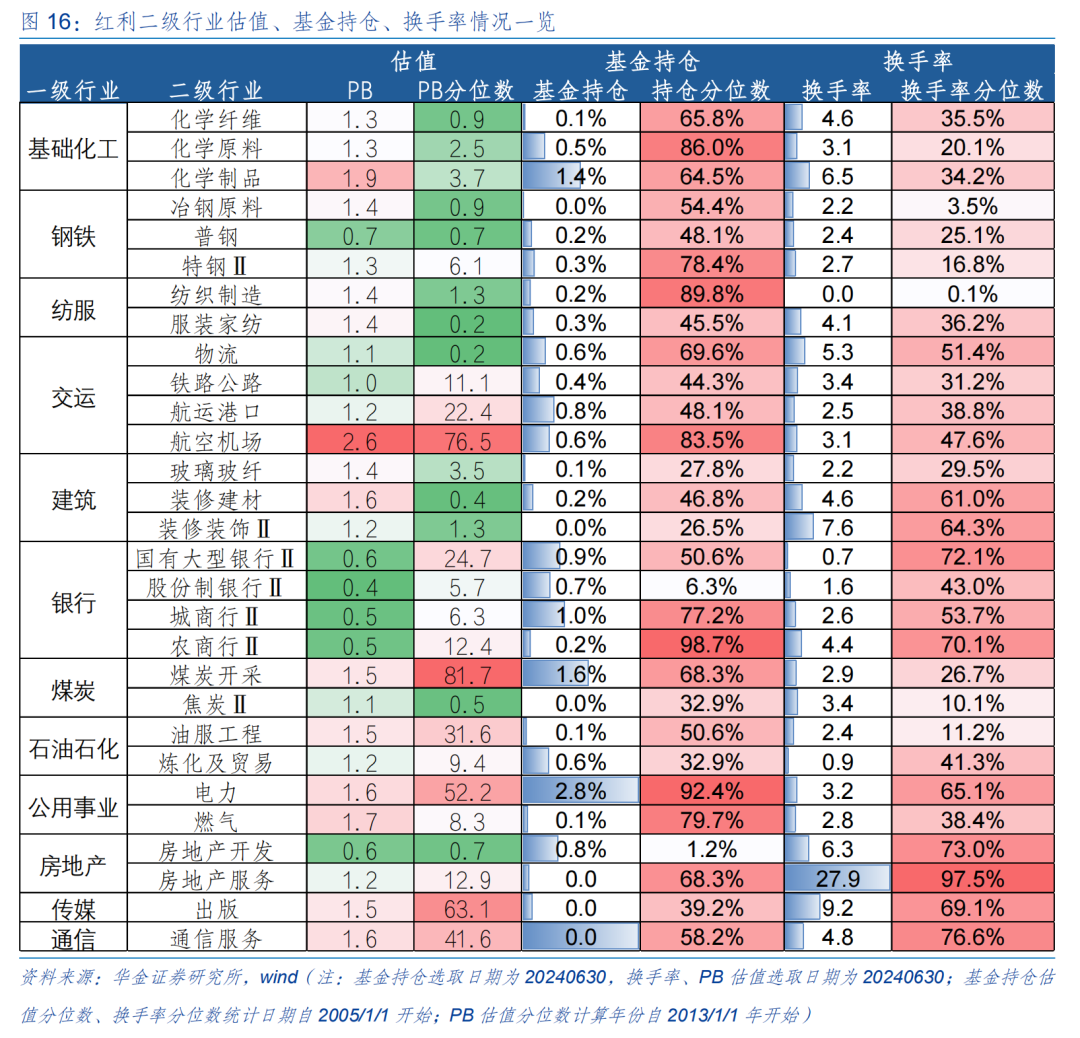

建筑、交运、纺服、钢铁、银行等低估值红利板块仍有配置机会。

一是基金持仓方面,服装家纺、铁路公路、等行业基金持仓处于中性偏低位置。当前服装家纺、铁路公路、航运港口、玻璃玻纤、装修装饰、股份制银行、焦炭、炼化及贸易、房地产开发24Q2基金持仓处于历史中性偏低位(低于50%),基金持仓的低位使得这些行业短期内仍然具备一定上行空间。二是交易拥挤度方面,基础化工、钢铁、煤炭等行业交易情绪尚在低位。自7月1日以来换手率分位数处于中性偏低的红利行业分别有化学纤维、化学原料、化学制品、冶钢原料、普钢、特钢Ⅱ、纺织制造、服装家纺、铁路公路、玻璃玻纤、航空机场、航运港口、股份制银行Ⅱ、城商行Ⅱ、农商行Ⅱ、煤炭开采、焦炭Ⅱ、油服工程、炼化及贸易、燃气等,这些行业换手率分位数处于60%以下中性偏低位置,市场情绪还未处于高位,或还不具备行情见顶条件。三是估值方面,基础化工、钢铁、纺服、银行、石油石化、房地产等估值性处于较低位置。化学纤维、化学原料、化学制品、冶钢原料、普钢、特钢Ⅱ、纺织制造、服装家纺、物流、铁路公路、航空港口、玻璃玻纤、装修制造、国有大型银行、股份制银行Ⅱ、城商行Ⅱ、农商行Ⅱ、煤炭开采、焦炭Ⅱ、油服工程、炼化及贸易、燃气煤炭、钢铁、建材行业的PB估值分位数(自2013/1/1)还尚在50%以下,或离行情见顶还有一定距离。

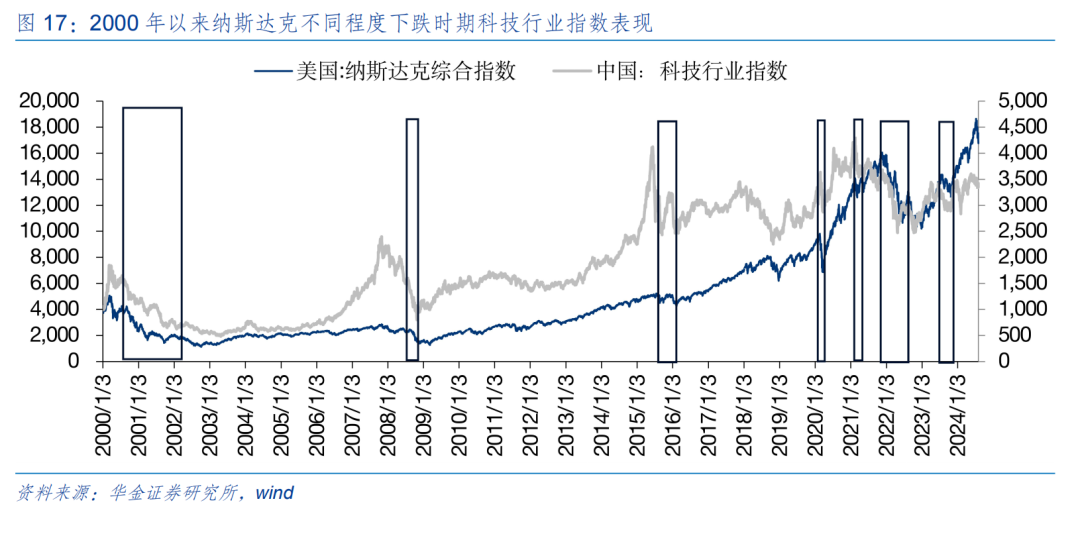

海外映射走弱,但国内科技可能相对偏强。

一是海外科技股权重出现调整,对国内科技股映射有压制:首先,复盘来看,自2000年来美股纳斯达克指数共有7次不同程度下跌,分别是2000/3/22-2001/10/10、2008/8/27-2009/3/9、2015/7/28-2016/2/9、2018/8/29-2018/12/24、2020/1/12-2020/3/23、2021/11/11-2022/6/17、2023/7/17-2023/10/26,且历次纳斯达克指数下跌期间,A股科技行业指数股票均同步下跌;其次,部分科技行业在海外映射压制环境下走出独立行情,均受政策和产业趋势驱动:如2008/8/27-2009/3/9在降低汽车购置税、汽车下乡走强的汽车以及船舶景气周期下的军工,2015/7/28-2016/2/9期间小排量车购置税减半政策下走强的汽车以及《关于改革药品医疗器械审评审批制度的意见》颁布下走强的生物医药,2020/1/12-2020/3/23期间大力布局5G基建下走强的通信以及第四轮半导体周期下的电子;最后,当下来看,国内科技产业催化和政策催化持续:产业趋势上,国内智能驾驶试点完善、算力基建布局更新下计算机、电子行业可能走强,苹果发布了Apple Intelligence的第一个版本iPhoneAI,可能催化电子AI手机的预期;政策上,三中全会以及七月政治局会议均提及“发展新质生产力”的产业政策定调,依托发展新质生产基础上经济转型的未来发展相关方向有望受益。二是美联储9月降息是大概率,国内流动性维持宽松,科技成长可能偏强:复盘2000以来4次美联储降息周期经验表明,美联储降息后期释放流动性下风险偏好回下新兴市场科技成长受益,当下美国就业、通胀数据来看年内降息预期显著增强,科技成长行业有望受益。三是历史经验上底部反弹时科技成长相对占优。

部分周期和消费也有配置机会。

一是从中报盈利和二季度基金持仓变化来看,有色、化工、社服、汽车、军工、食品等值得关注:首先,截止2024年8月2号,中报预告/实际披露视角,交通运输、基础化工、有色金属、汽车、银行、电子、机械、电力及公用事业、石油石化等行业增速较高;其次,基金持仓角度,美容护理、商贸零售、纺织服装、钢铁、石油石化等行业持仓仓位较低。二是政策导向上,三中全会及七月政治局会议均提及扩容中低端消费,在缩小城乡差距,在刺激消费、家电下乡、大宗耐用品以旧换新等具体政策开展下相关的中低端消费(食品、商品、社服、纺服等)、机械、汽车、电新等可能也受益。

关注政策导向和产业趋势上行的TMT。

(1)计算机方面:智能驾驶方面,近期发布的《北京市推动“人工智能+”行动计划(2024—2025年)》将基于大模型生成道路、车辆、人流、天气等仿真数据,加快自动驾驶仿真训练,优化车路云网一体化技术路线,探索FSD、ASD等单车智能技术,建设智能、高效、安全的城市交通网络;中国信通院预计到2025年中国智能驾驶汽车市场规模将接近万亿元。(2)电子方面:消费电子方面,根据Omdia数据,2024年第一季AMOLED季度出货量同比增加39%;TFT LCD的出货量同比减少10%,标志着AMOLED季度出货量在2024Q1首次超过TFT LCD,2024年苹果iPad Pro面板技术切换至OLED技术,有望带动OLED渗透率提升;半导体方面,SEMI发布报告指出,2024年原设备制造商的半导体制造设备全球总销售额预计将同比增长3.4%, AI带来的端侧换机潮和云端算力建设都推动半导体进入新一轮周期。(3)通信方面:上海、呼和浩特等地已经建成了万卡集群,算力平台初步实现了多元异构算力调度;工业和信息化部的统计数据显示,智能算力在算力总规模中的比重已超过30%,智能算力未来将保持强劲增长。(4)传媒方面:AIGC赋能虚拟人行业,2023年全年虚拟直播场次超过30万,2021年我国虚拟偶像市场规模同比增长79.8%,预计在数字人以及AIGC技术不断突破的赋能叠加政策端利好下,虚拟偶像以及直播电商行业将迈入新的发展阶段。(5)估值角度,计算机软件(0.0%,自2005年,下同),电商及服务(0.0%)、消费电子(37.4%)、通信设备(40.8%)、计算机设备(44.3%)估值处于较低或中性位置。

关注预期可能改善的军工、汽车、社服、商贸、食品、纺服等。

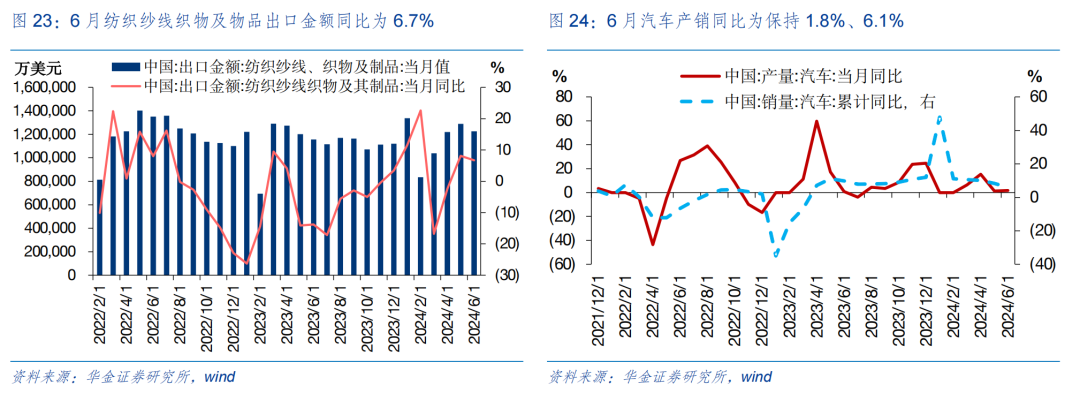

(1)军工方面:上海市经济和信息化委员会发布《上海市关于支持民用大飞机高端产业链发展促进世界级民用航空产业集群建设的若干政策措施》,随着商飞ARJ21稳定交付、C919产能提升、C929研制推进,有望促进更多国内航空配套企业进入民航产业链,进一步推动大飞机国产化进程。(2)汽车方面:汽车产销同比分别增长1.8%和6.1%,后续大宗耐用品以旧换新政策开展下有望提振汽车销量。(3)消费行业:一是纺服行业,上游纺织材料外销回暖明显,6月纺织纱线织物及物品出口金额同比为6.7%,延续5月正增长趋势,需求回暖下行业利润有望修复;二是食品饮料方面,2024年1-6月,中国社会消费品零售总额同比增长3.7%,餐饮业增速领跑,消费市场回暖信号显现,后期暑期出行场景催化下食品、白酒、啤酒以及饮料景气有望进一步提升;三是社服方面,旅游平台发布的报告显示,暑期国内旅游市场保持稳步增长,酒店、机票搜索热度均同比上涨20%以上。围绕夜间游、避暑游、亲子游、研学游等消费热点,各地将举办超4000项约3.7万场次文旅消费活动,文旅、酒店餐饮在假期催化下有望维持高增。(4)有色金属:一是工业金属方面,近期美国就业和经济数据走弱,市场开始交易衰退预期下铜价走弱,基本面方面,受铜价重心回落和产成品库存下降,下游开工如期回升;贵金属方面,短期看,美国处于数据真空期,黄金买点或需等持仓量企稳,在美国货币和财政政策双宽松,美元信用收缩背景下,黄金价格上涨的中长期逻辑坚挺。(5)化工方面:纯苯本周受台风影响,部分进口船货延期到港,供给端对产品价格带来一定支撑,但美金价格持续走弱的态势,下游仅进行刚需采买对市场价格支撑有限;聚丙烯需求仍疲软,淡季下游终端工厂采购情绪偏淡,产品价格小幅下行。

关注低估值红利的建筑、交运、银行等。

(1)建筑方面,三中全会及七月政治局会议均明确延续优化供给端融资以及统筹消化存量房和优化增量房,使得地产行业加速去库以及销售企稳,6月来地产销售面积同比降幅收窄,政策大力放松下购房意愿的提升后续有待观察。(2)交运行业方面,携程集团发布《2024暑期旅游市场预测报告》显示,今年暑期国内旅游市场保持稳步增长,境内酒店、机票搜索热度均同比上涨20%以上,入出境旅游受政策红利影响,增长迅猛,赴欧洲、拉丁美洲等部分国家旅游订单增长8成以上,后续假期催化下有望维持高增。(3)银行方面,7月以来,理财规模维持扩容态势,截至7月中旬,银行理财规模累计增1.28万亿元,银行理财规模稳步扩张。