今天(9月14日)上午,国家统计局公布了8月的一组经济数据,告诉我们一个重要信息:经济下行压力开始显现!

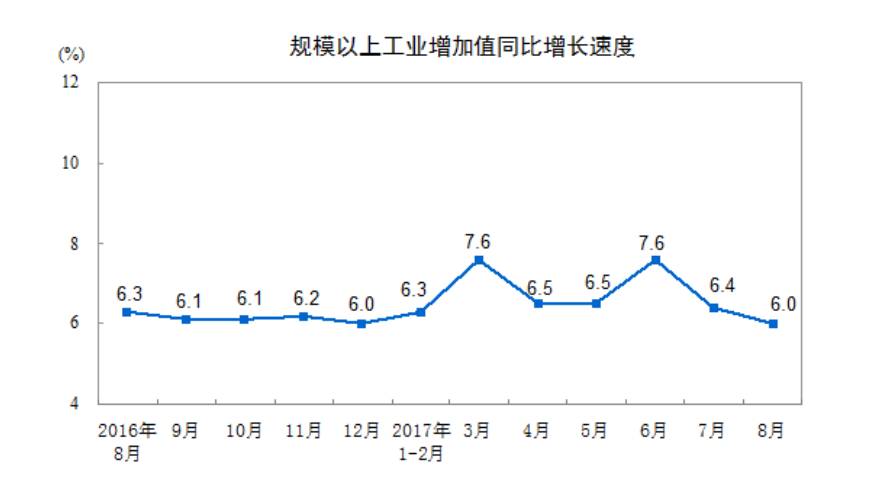

上图是“8月份规模以上工业增加值”,增速从上个月的6.4%下滑到了6.0%,已经是连续两个月下滑。

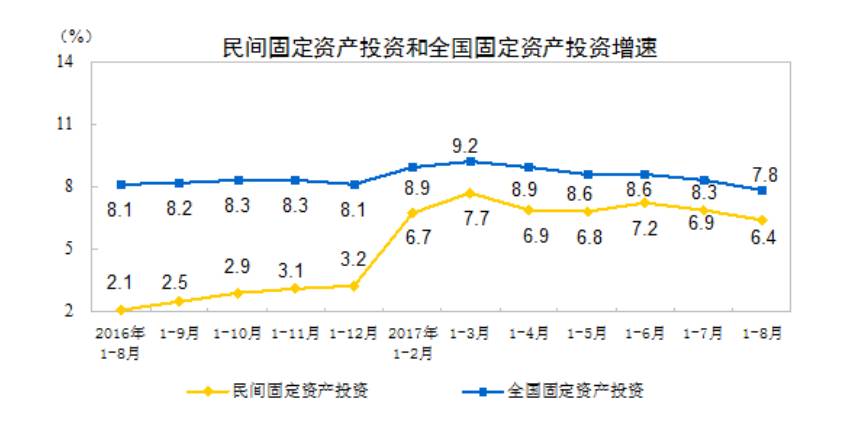

上图是“固定资产投资”同比增速,蓝线是全国总数据,3月创出新高以来一直在下跌;黄线是“民间固定资产投资”,或者说是市场化的投资,连续两个月下滑。

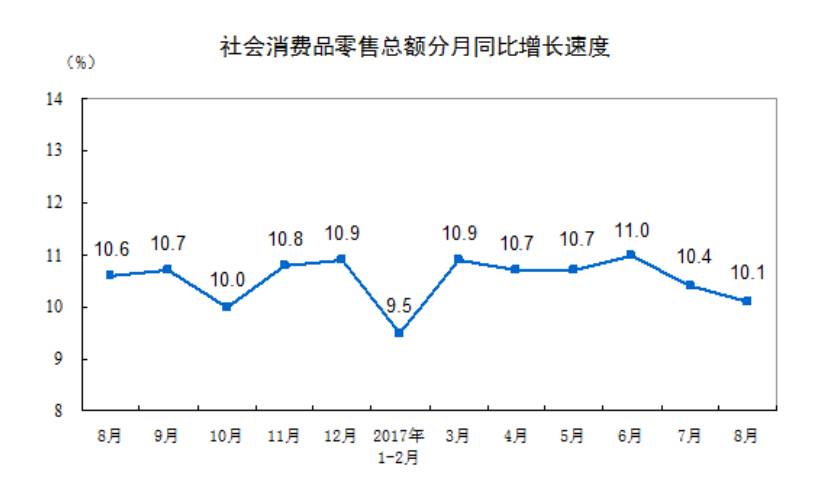

上图是“社会消费品零售总额”,反映民间的消费情况,也是连续两个月下滑。

上图是房地产销售面积和金额的走势图,增速连续两个月出现了下滑。

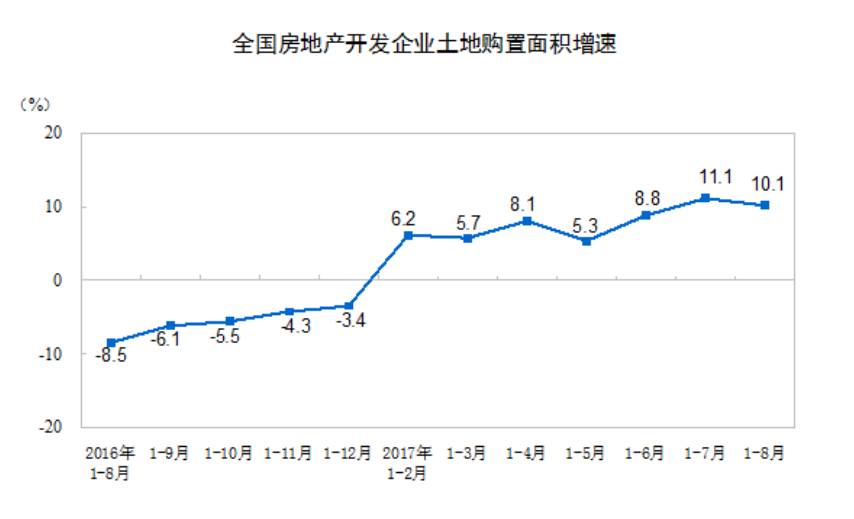

上图是反映开发商对未来信心的“土地购置面积”增速,在高歌猛进几个月后,也出现了下滑。

这组数据很清晰的向我们展示了“中国经济对宏观调控的敏感性”。

过去两年多,国家连续出台宽松政策,刺激出了一轮经济反弹。从2017年春节之后,开始收紧货币政策、促使人民币对美元汇率大幅反弹,此外就是加强了楼市调控。

当时我们就预言,几个月之后,经济将出现显著的下行压力。现在,这种压力已经开始显现。

8月数据公布之前,经济学界出现了所谓的新周期的争论。力主“新周期”的人认为,“压缩过剩产能”、“去库存”都已经获得了胜利,中国经济开始进入“补库存”阶段,所以新周期已经到来。力主“新周期到来”的人还隐含一个逻辑:中国的货币政策很难长时间紧绷。所以,“现金为王”永远是被打脸的。

反对派认为,“新周期”不能廉价地加冕给“新的补库存”,“新周期”的含义应该是改革见效、增长方式发生了转变,现在远远谈不到新周期。即便是不是“旧模式下的有一轮周期的开始”,都还说不定。

我的看法是:

如果把“新周期”确定为“增长模式转换之后的周期”,那么我们距离“新周期”恐怕还有5到10年。即便是“旧模式下的又一轮周期的开始”,也很玄乎。事实上,在“旧模式”下的“刺激——调控”的转换时间将变得越来越短暂,不信可以走着看。

不过我赞成一点:在中国,“现金为王”95%的时候是错的。

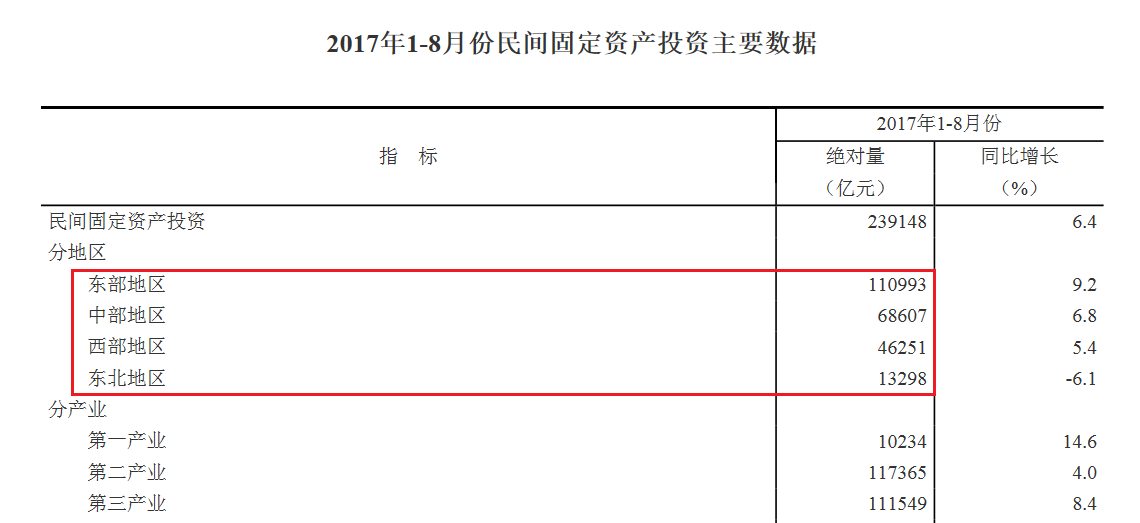

另外,在民间投资这一块还有一个值得关注的现象,就是“西北”打败了“东北”。我最早在今年3月提出了这个现象(点击查看),但当时的数据比较有局限性,依据的是1到2月的民间固定资产投资。由于1到2月是东北最冷的时候,这会影响投资。

今天国家统计局公布了1到8月的各地区民间投资的情况(见上图),我把数据整理为“人均民间投资”并列表如下:

各地区人均民间投资情况

区域 | 今年1到8月投资 | 2016年投资 |

东部 | 2.11 | 3.34 |

中部 | 1.88 | 2.96 |

西部 | 1.25 | 1.92 |

东北

|