★主题投资观点:国企改革入佳境,电动汽车新周期

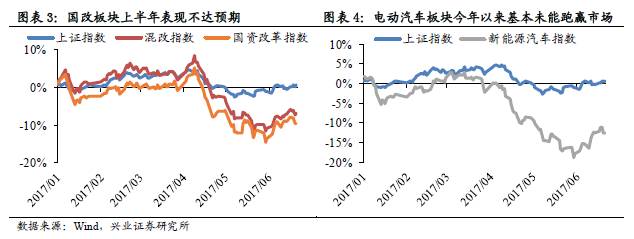

——市场预期底部,有望出现修复行情。上半年市场对国企改革和电动汽车主题预期较低,两个板块表现较为一般。一方面,金融去杠杆环境下,监管趋严导致市场风险偏好持续下降,资金对于消费白马的“抱团”使国改等主题缺乏表现机会;另一方面,主题本身也缺乏较强催化剂。以电动汽车为例,由于电动汽车补贴目录出台的推迟,地方预算未能及时出台,导致上半年电动汽车产销数据均较为疲弱,市场关注度较低。

——催化剂密集,确定性高。对于国企改革来说,下半年十九大是个重要的窗口期,结合前期国改进展来看,我们可以预期的是包括油气改革施工方案落地、第三批混改试点确定、地方国改方案出台等。电动汽车方面,电动汽车国产化推进以及特斯拉的正式量产都将成为最强催化。

★国企改革四面突围,标杆性成果加速落地

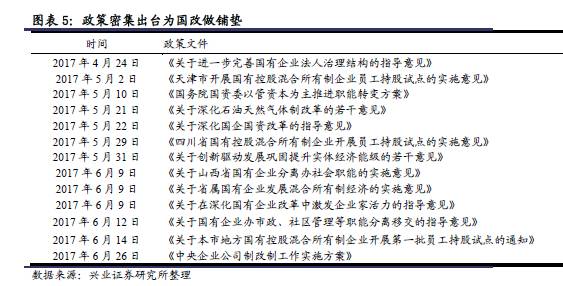

6月以来,不管是决策层的表态,还是央企或地方的改革推进都出现积极的变化:1)中央层面:国资委6月2日表示将加快深度调整央企重组步伐;发改委6月15日表示将加速央企职业经理人薪酬制度改革;6月26日深改组制定公司制改革时间表;2)央企层面:6月4日神华与国电电力停牌重组;6月19日东航物流“大尺度”混改方案落地,集团放弃绝对控股权,员工持股比例高达10%;3)地方层面:山西5月15日出台《关于深化国企国资改革的指导意见》;天津6月6日推出200余个混改项目,10大集团拟引资1100多亿进行混改;6月7日白药混改再进一步,江苏鱼跃拟以56.38亿元入股白药。我们认为十九大前后是国企改革的重要窗口,近期国改也开始传递积极信号,建议持续关注央企兼并重组、混改、油气改革、地方国改。

★电动汽车国产化加速,全球大周期再印证

本轮电动汽车全球大周期源于“供给创造需求”,当前市场对电动车长期趋势的质疑在于“电动车需求的非市场化”,但我们认为实际上是低层次电动汽车无法满足市场需求,特斯拉等爆款车型量产将引领传统车企巨头逐步进入电动化时代,不同层次的供给车型增加将有效刺激电动汽车市场化需求。本轮电动汽车全球大周期下,我们更看好的是国产化进程的推进。继特斯拉工厂将落户上海,上汽集团与CATL在电池领域联手,江淮与大众合资生产纯电动乘用车后,7月5日北汽集团与戴姆勒在柏林签署框架协议,双方将联合投资50亿元在北京奔驰建立纯电动车生产基地以及电池工厂,未来将引入梅赛德斯-奔驰品牌的纯电动车产品。我们在6月20日《特斯拉吹响电动汽车“集结号”》中的逻辑“预计未来将有更多的国际电动车产业链龙头企业与中国企业合作”得到印证,建议关注供需格局较好,存在技术壁垒的上游、主流供应链核心零部件供应商以及快速切入主流供应链的供货商。

近期主题回顾

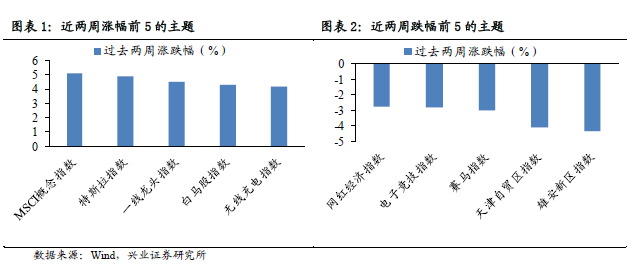

近两周市场仍处反弹期,行情分化较为明显,领涨主题与领跌主题差异显著。前五大主题MSCI指数、特斯拉指数、一线龙头指数、白马股指数、无线充电指数,分别上涨5.1%、4.93%、4.53%、4.3%、4.16%。2017年6月7日发布的《反弹窗口,改革突围》中,我们明确提出“关注6月中下旬最佳布局期”,近两周电动汽车板块(特斯拉、锂电池)表现居前,其中重点推荐的亿纬锂能、华友钴业等累计收益接近50%。

主题投资:国企改革入佳境,电动汽车新周期

市场预期底部,有望出现修复行情。当前市场对国企改革和电动汽车主题预期相对较低,两个板块上半年表现也较为一般。一方面,金融去杠杆环境下,监管趋严导致市场风险偏好持续下降,资金对于消费白马的“抱团”使国改等主题缺乏表现机会;另一方面,主题本身也缺乏较强催化剂。以电动汽车为例,由于电动汽车补贴目录出台的推迟,地方预算未能及时出台,导致上半年电动汽车产销数据均较为疲弱,市场关注度较低。因此,市场风险偏好波动下,我们认为国改、电动汽车这一类前期市场预期较低的板块存在弹性较高的修复行情。

催化剂密集,确定性高。对于国企改革来说,下半年十九大是个重要的窗口期。国资委主任肖亚庆二季度5次密集调研国企改革,同时提到将加速国改成果落地,“献礼”十九大。结合前期国改进展来看,我们可以预期的是包括前两批混改试点方案出台、油气改革施工方案落地、第三批混改试点确定、地方国改方案出台等。对于电动汽车方面,特斯拉的正式量产以及国产化进程的推进都将成为最强催化。

国企改革四面突围,标杆性成果加速落地

为什么这个时间点要重视国改?6月以来,不管是决策层的表态,还是央企或地方的改革推进都出现积极的变化:1)中央层面:国资委6月2日表示将加快深度调整央企重组步伐;发改委6月15日表示将加速央企职业经理人薪酬制度改革;6月26日深改组制定公司制改革时间表;2)央企层面:6月4日神华与国电电力停牌重组;6月19日东航物流“大尺度”混改方案落地,集团放弃绝对控股权,员工持股比例高达10%;3)地方层面:山西5月15日出台《关于深化国企国资改革的指导意见》;天津6月6日推出200余个混改项目,10大集团拟引资1100多亿进行混改;6月7日白药混改再进一步,江苏鱼跃拟以56.38亿元入股白药。

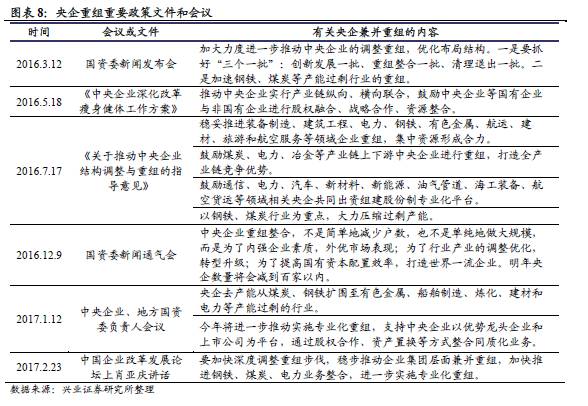

政策密集出台,公司化改制“点火”。 6月26日,习近平主席召开中央全面深化改革领导小组第三十六次会议。会议通过了《中央企业公司制改制工作实施方案》等文件,强调年底前基本完成国企公司制改制。为什么国企公司制改制如此关键?此轮国企改革的核心在于以国有资产投资运营公司为平台实现从“管企业”向“管资本”转型,实现政企分离的市场化经营。各大国企集团是天然的国资投资运营平台,而目前集团层面行政化较为严重,迫切需要公司化改制设立董事会,完善现代企业管理制度,才能确保“管资本”转型的成功。只有进行了公司制改革,才能考虑下一步是否进行混改等国改措施。因此,我们看到的混改案例基本集中在集团下属公司而非集团本身,而目前改革难点就是集团层面的公司化改革。作为国企改革的基础性工作,公司制改革的全面完成将加速整个改革的推进进程。

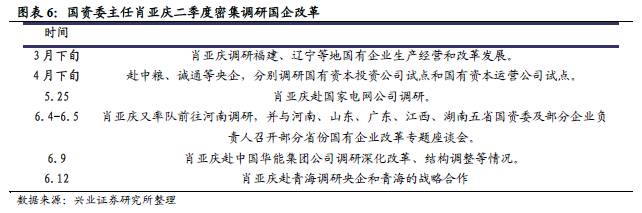

国企改革窗口期,四大方向共奏高潮。我们认为十九大前后是国企改革的重要窗口:国资委主任肖亚庆二季度8次密集调研国企改革,多次强调“当前要扎实推进国企改革各项任务落地,以优异成绩迎接党的十九大胜利召开。”3月31日发改委党组副书记、副主任刘鹤主持召开委内改革专题会议,指出“要把握进度,争取做到 5、6 月份混改改革方案全部报出、党的十九大之前出台实施。”近期国改也开始传递积极信号,我们认为2017年下半年改革催化剂仍将密集出现,建议持续关注央企兼并重组、混改、油气改革、地方国改。

央企重组连出重拳,去产能将成“主旋律”

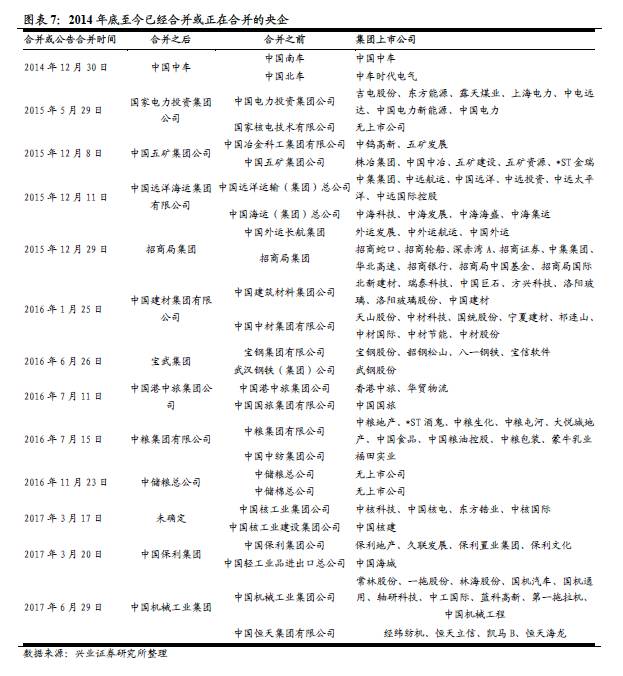

重组案例再现,央企改革或再下一城。6月4日中国神华与国电电力双双停牌,齐发公告称集团拟筹划重大事项,并于19日公告将继续停牌值7月4日。在2017年国企改革大背景下,我们认为此番停牌或与央企兼并重组有关。近期,国机集团再发公告,将合并中国恒天。自2014年底以来,央企兼并重组频频出击,几年以来又有中核与中核建、保利集团与轻工集团公告重组。由于央企重组范围较广,每家央企均涉及多家上市平台,中央层面推进力度强,央企兼并重组仍将是下半年的一大看点。

决策层吹风,两大会议释放央企重组信号:1)今年全国“两会”期间,国资委主任肖亚庆强调,要深入推动央企重组。在钢铁、煤炭、重型装备、火电等方面,“不重组肯定是不行的”。2)在6月2日国资委的新闻通气会上,国资委副秘书长彭华岗表示,央企混改速度明显加快。下一步将沿三路径加快深度调整重组步伐,稳妥推进煤电、重型装备制造、钢铁等领域重组,争取年内调整到百家以内。

去产能是最强主线,关注四大领域。2017年央企去产能将扩围至有色金属、船舶制造、炼化、建材和电力等产能过剩的行业。我们认为,下一步央企兼并重组将紧紧围绕去产能这条主线展开,涉及的行业重点关注此前决策层重点提及的领域,包括煤电、重型装备、煤炭以及钢铁。

——(1)煤电:首次入围去产能重点行业,煤电联营颇具看点。总理在今年政府工作报告中已经明确提出一个新的去产能目标,就是煤电。我们认为,重组有望产生在中国华能集团、中国大唐集团、中国华电集团、中国国电集团、国家电力投资集团五大发电集团下的煤电类上市公司,方式包括合并、煤电联营等。推荐标的:大唐发电、华能国际、华电国际。

——(2)重型装备:去产能下一步将进入重型装备行业。重型装备行业低迷,重组有利于优化产业结构,去产能的同时减少同业竞争。推荐标的:*ST佳电、*ST一重、东方电气。

——(3)煤炭:去产能大户,有望继续超预期进行。2016年煤炭去产能目标2.5亿吨,实际完成2.9亿吨;2017年的目标是1.5亿吨,有望延续16年的态势,超预期推进。要进一步落实去产能目标,或将出现类似于钢铁行业宝钢武钢合并这样的重大兼并案例,值得重点关注。推荐标的:中煤能源、新集能源、中国神华(已停牌)。

——(4)钢铁:央企牵头,地方企业参与。我们认为,辽宁钢铁企业重组或将由央企鞍钢集团牵头,整合省内地方钢铁企业。推荐标的:鞍钢股份,本钢板材,抚顺特钢。

混改窗口临近,关注东航混改新标杆

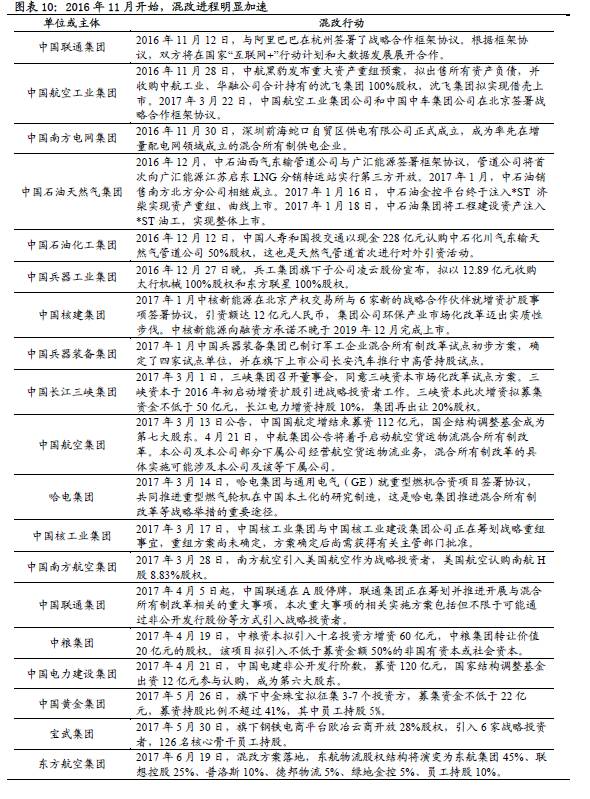

混改时间表明确,下半年催化密集。根据3月31日发改委改革专题会议提出的“争取做到5、6 月份改革方案全部报出、党的十九大之前出台实施”。前两批混改试点正逐步推进,第三批混改试点拟待油气体制改革开始施工后推进,5月21日油气体制改革意见出台,预计实施方案将于下半年落地。我们认为,七大垄断领域将会有多个混改方案在十九大前,也就是下半年密集出台,可以预见的是短期内混改催化事件非常多。

混改规划加速落地,东航“大尺度”混改成新标杆。今年5月底以来中国黄金集团、宝武集团陆续出台混改规划。但我们认为6月19月落地的东航物流是混改领域继云南白药之后的又一大标杆性案例,值得重视。混改后,东航物流股权结构将变为东航集团45%、联想控股25%、普洛斯10%、德邦物流5%、绿地金控5%、员工持股10%。在国企改革过程中,国有资本长期以来普遍围绕50%上下进行拉锯,而此次东航放弃绝对控股权,将持股比例一下子降至45%,幅度非常大。其次,作为国企改革难点之一的员工持股也随之落地。此前多数开展员工持股试点的国企员工持股仅为5%-8%,而目前新的东航物流计划员工持股的比例高达10%,首批持股人员主要为公司的中高级管理人员及核心员工,目前已有125名员工持股,涉及出资金额近4亿元。

混改范围较广,建议关注两个核心标的。我们通过试点领域的圈定、各集团的公开市场表述以及行业突破点的考量,对存较强混改预期的上市公司进行了梳理,推荐关注三峡水利、涪陵电力,建议关注铁龙物流。

——三峡水利:三峡集团旗下经营水力发电、供电业务的上市公司,未来将成为三峡集团配售电业务资产的上市平台。

——涪陵电力:国家电网旗下从事供电与配电网节能业务的上市平台,集团已将配网节能业务注入上市平台,具备垄断性质和高成长性。

油气改革文件出台,垄断领域体制“破冰”

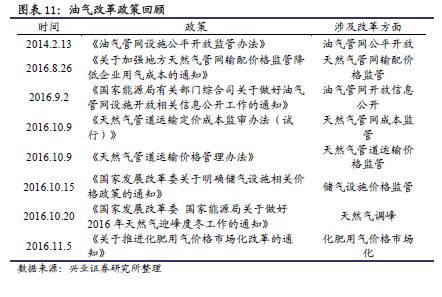

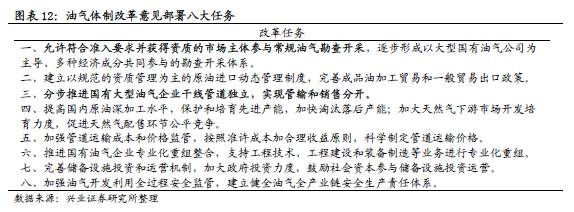

此轮油气改革力度或超前。按照国家对能源领域改革的总体部署,石油天然气体制改革从2014年就开始酝酿,2015年年底才最终成稿上报,之后又经历数轮修改。我们回顾了2014年以及2016年的一系列政策文件,涉及的方面涵盖油气管网开放,天然气管网成本、运价监管,管网开放信息公开等。此次油气体制改革意见首次明确提出“干线管道独立”,可视为油气体制改革的破冰行动,说明国家已准备好啃油气体制改革的“硬骨头”,我们预计油气体制改革施工方案于下半年出台。

本次政策的重点或落在油气勘查开采方面。原因有四:1)油气下游销售公司的混改已于2014年开始实施,取得了较好的阶段性成效,而勘探开采目前尚无大的改革行动;2)管网独立首次提出,完全实施还有待时日,勘探开采开放已有启动的迹象;3)勘查开采涉及到油气源的问题,属于油气产业链的重点环节,国家较早便提出勘查开采开放,各方面准备工作相对成熟;4)今年新疆29个油气勘查区块有望公开招标,探矿权市场化或在2017年提速。

本轮油气改革各板块受益将遵循“上游、下游、中游”的顺序。

1)上游改革:油气勘探权迎开放。目前上游开放或主要集中在勘探权方面,民资参与勘探权竞争性出让,相关勘探服务公司受益。

2)下游改革:炼化,工程建设与装备,销售公司。改革阻力小且见效快,早年已进行一定程度的改革。继续关注去产能背景下,炼化行业加速整合,油服资产专业化重组以及油气销售公司混改。

3)中游改革:管网独立。管网独立是管网第三方准入及油气价格市场化的必要条件,但管网改革阻力较大,主要是分蛋糕和经营问题,或执行“三步走”战略。

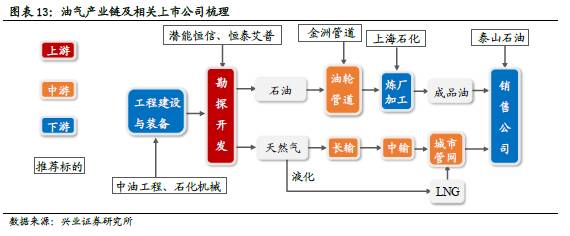

建议关注:1)上游勘探权放开:潜能恒信、恒泰艾普;2)油服专业化重组:中油工程、石化机械;3)油气销售端:泰山石油;4)管网独立:金洲管道。

地方国改加速,关注边际变化

我们前期推荐存在较大预期差的山西、天津等地方国改,近期也出现较为积极的变化。在最近央企改革加速的背景下,地方国改将紧随央企的脚步,建议继续关注山西、天津以及云南等地方国改的投资机会。

副省长挂帅,国改力度强劲。2017年1月,曾推进了农垦集团改革,拥有丰富的国企改革经验的副省长王一新,兼任省国资委党委书记。供给侧改革来助力,2016年设立了总规模1000亿元的供给侧改革发展基金,首批220亿元项目有晋煤集团和潞安集团参加。近日,山西国资委下发通知,要求各省属国企于7月7日前将各集团拟发展的主业进行上报,并计划于7月中旬专门由王一新副省长主持召开会议研究确定。

改革文件落地,助力国改“精确制导”。5月15日,山西常委会上通过了《关于深化国企国资改革的指导意见》,25日通过了混改、分离办社会职能、激发企业家活力等3个配套文件,精确国改目标:1)组建省级国有资本投资运营公司,推动省属企业专业化重组;2)2017年在省属企业中选择5-10户上市类、科技类、后勤类子企业进行员工持股试点;3)选择1-2户企业在集团层面推进混合所有制改革;4)抓紧完善7户煤炭企业以及太钢、建工、国新能源等企业的目标责任书;5)加快完善太重等11户企业考核指标体系。

山西国改进入“前奏”,三维度寻受益标的。我们前期推荐关注的标的已经开始进行改革,例如山煤国际在5月拟将持有的山煤国际能源集团华南有限公司、山煤国际能源集团忻州有限公司的100%股权分别转让给山煤有色金属有限公司和山煤农业开发有限公司。后续我们仍建议关注三个维度下的标的,1)资产注入,提高资产证券化率:西山煤电、山煤国际;2)壳资源:*ST三维、太化股份;3)债转股:太原重工、阳煤化工。

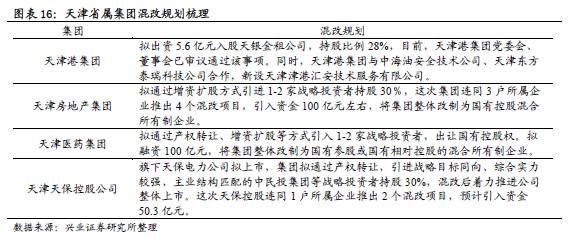

天津开启改革之路,斥资千亿推进混改。2017年6月6日,在“天津市国有企业混改暨海河产业基金推介对接会”上,天津市国企集团推出了200个混改招商项目,拟引资1100多亿元。天津市国资委副主任杨宏彦指出,天津市国企混改层级由二级以下企业提升到一级集团层面,并重点介绍了天津房地产集团、天津医药集团、天保控股等10家集团的混改目标和方式。天津国企混改抛出大手笔,相关集团将尽享混改盛宴。

三大方向冲锋天津国改行情。我们认为2017年底经营性国企资产证券化率超过40%的目标,迫使国资证券化进程在今年进入冲刺期,三类标的或将从中受益:1)提升资产证券化率,具备资产注入预期:集团协助进行资源整合,建议关注中新药业、天药股份、天津港;2)潜在壳资源:持续亏损的企业,可能被作为壳资源,可以关注滨海能源、天津普林、津劝业。3)混改:天津国企集团混改动作大且规划明确,确定性高,推荐关注天保基建、天房发展。

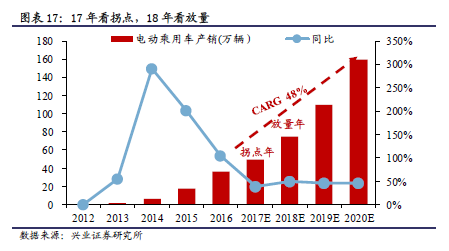

电动汽车国产化加速,全球大周期再印证

近期锂电池、特斯拉等板块接连上攻,电动汽车崛起趋势再强化!作为市场上对电动汽车板块跟踪最紧密的策略团队,我们在5月中旬联合电新、汽车等行业展开电动汽车产业链调研,两周时间深入了解产业链上中下游。2017年6月7日发布的《反弹窗口,改革突围》中,我们明确提出 “关注6月中下旬最佳布局期”,重点推荐的亿纬锂能、华友钴业等累计收益接近50%!

特斯拉正式量产,引领汽车电动化潮流。7月3日下午,特斯拉CEO马斯克表示“Model 3已经提前两周通过了所有量产所需的监管要求”,爆款车型Model 3正式进入量产阶段,本年底月产量有望达2万辆。本轮电动汽车全球大周期源于“供给创造需求”,当前市场对电动车长期趋势的质疑在于“电动车需求的非市场化”,但我们认为实际上是低层次电动汽车无法满足市场需求,特斯拉等爆款车型量产将引领传统车企巨头逐步进入电动化时代,不同层次的供给车型增加将有效刺激电动汽车市场化需求。

北汽与戴姆勒签署建厂协议,电动汽车国产化提速。继特斯拉工厂要落户上海,上汽集团与CATL在电池领域联手,江淮与大众合资生产纯电动乘用车后,7月5日北汽集团与戴姆勒在柏林签署框架协议,双方将联合投资50亿元在北京奔驰建立纯电动车生产基地以及电池工厂,未来将引入梅赛德斯-奔驰品牌的纯电动车产品。我们在6月20日《特斯拉吹响电动汽车“集结号”》中的逻辑“预计未来将有更多的国际电动车产业链龙头企业与中国企业合作”得到印证,继续看好电动汽车的国产化进程。

三条主线把脉电动汽车投资。1)新能源汽车的大规模发展,对碳酸锂、氢氧化锂以及钴的需求有巨大拉动,而高端产能总体有限。重点关注:赣锋锂业、天齐锂业、西部矿业、华友钴业、洛阳钼业;2)主流供应链核心零部件供应。在电机零部件领域,国内的龙头厂商存在较强的竞争实力,在车载空调的压缩机、整机领域处于国际领先地位,建议关注:先导智能、宏发股份、三花智控、汇川技术、国轩高科、拓普集团;3)快速切入主流供应链的供货商。主流供应链崛起,推荐关注:亿纬锂能、中材科技、方正电机。

未来两周主题事件表以及经济日历