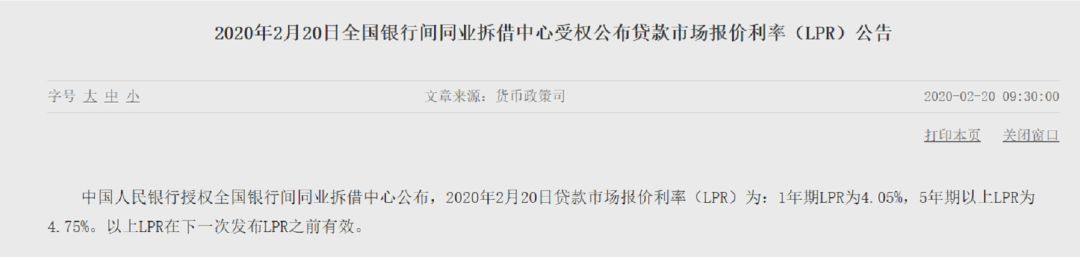

央行今天公布了1年期LPR利率和5年期LPR利率。

1年期的下降了10个基点,这很正常,5年期的只降了5个基点,低于市场预期。

哈哈,我早几天的文章预测说,按照当前的经济基本面,5年期的利率肯定会下调10个基点,今天确实是降了,但没有跟1年期降的幅度一样,而是比预期少了5个基点,说明央行还是慎重的。

不过央行也降了5个基点,虽然比市场预期少,但又不是完全没有,至少也说明央行对房地产是持支持刚需的态度,但又还是房住不炒的,如果是完全不降的话,那就是连刚需都不支持了。

因为大家都知道,5年期以上的贷款,基本上只有房贷了,几乎没有哪种贷款是5年期以上的。

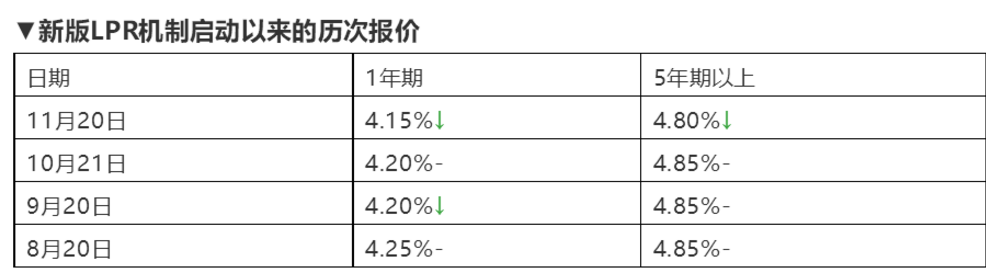

去年8月份新版LPR改革以来,从4.85%到目前的4.75%,总共也就降了10个基点,幅度并不大。

所以对你的房贷目前还是没有多大的影响。

而且,昨晚央行也发布了《2019年第四季度中国货币政策执行报告》称,坚持

房子是用来住的、不是用来炒的定位,按照“因城施策”的基本原则,

加快建立房地产金融长效管理机制,不将房地产作为短期刺激经济的手段。

从中央层面来说,目前对房地产的政策依旧是房住不炒的收紧状态。

虽然受疫情影响,地方经济受伤很深,很多地方政府都在想方设法的放松调控,但大部分都是针对房企在救市,

只要中央不松口,地方都

不太敢明目张胆的针对消费者放松调控,没有哪个地方敢真的第一个吃螃蟹踩红线,敢大幅放开限购限贷。

马上就是3月份了,很多人关心对存量房贷有什么影响,我以前写过文章的,但大家还是不记得,就是旧合同都要转化成新合同,很多人可能忘记了,我今天把上次说的案例再说一次吧。

大家要记得在疫情结束后,去银行转化哦。

从2020年3月1日开始,到8月31日之前,存量房贷要全部转化完成。

那怎么个转换法呢?

比如有个粉丝就发了这么一个截图给我,我一看应该是建设银行的贷款。

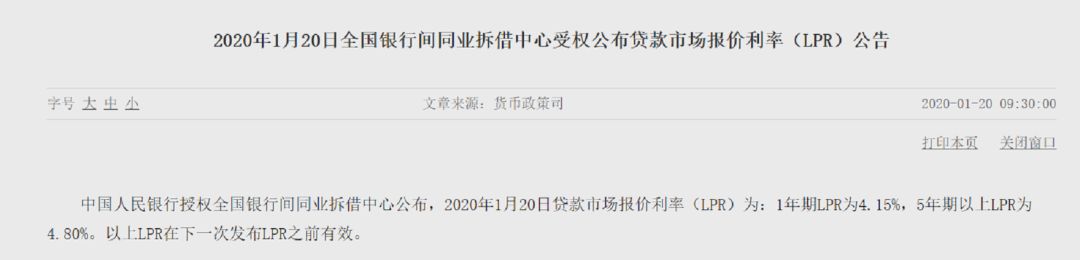

(1)这笔贷款30年,剩余期限28年多,原约定合同5年期以上基准利率上浮15%的贷款要转换,那么现在执行的利率就是4.9%×(1+15%)=5.635%。

2019年12月发布的5年期以上的LPR是4.8%,今天由降了5个基点,那就变成了4.75%,

假如借贷人和银行确定在3月1日转换定价基准,且重定价周期仍为1年,重定价日仍为每年的1月1日,那么加点幅度就是0.735个百分点,因为5.635%-4.9%就是0.735%

(4.75%+0.735%=5.485%)。

那么在2020年3月1日到2020年12月31日,你还房贷所执行的利率就是按照5.635%来执行。

只有到了2021年1月1日开始,第一个重定价日到了,你的利率才会变,现在从4.8%降到了4.75%,那你的利率也就变成了5.485%。

如果这段时间还有继续降基点,那么你明年的房贷利率也会继续往下走!

(2)再举一个利率打折的例子,假如你是09年买的房子,

当时最低是7折,

贷款30年,现在还剩20年,

原约定合同利率就是4.9%×0.7=3.43%。

后面都是一样的算法。

今天发布的5年期以上的LPR是4.75%,如果借贷人和银行确定在3月1日转换定价基准,且重定价周期仍为1年,重定价日仍为每年的1月1日,

那么加点幅度就是

负的

1.47个百分点,(3.43%-4.9%=-1.47%)。

那么在2020年4月1日到2020年12月31日,你还房贷所执行的利率就是按照3.43%来执行。

只有到了2021年1月1日开始,第一个重定价日到了,你的利率才会变,假如LPR降息了,

从4.75%降到了4.6%,那你的利率又变成了3.13%(4.6%-1.47%)了。

爽吧。

其实也就是说你当初合同上写的打7折是30年不变的。

同样的道理,按照房地产调控的原则,当初买房时,不管你是7折、8折、85折买的,还是上浮10%也好、20%也好,还是30%,都是跟随你的合同终身的,转换前后基本上不变,