来源:bradfordcross.com

作者:Bradford Cross

译者:文强

【新智元导读】

本文作者 Bradford Cross 是一位成功的连续 AI 创业者。2011 年,他与人一同创立了 DCVC,前不久 DCVC 以超过 1.37 亿美元的价格高调投资了 Bengio 所在的 Element AI。Cross 在 2009 年创立了 Flightcaster,后者据称是 YC 第一家 AI 初创公司。2016 年,Cross 创立了 Merlon Interlligence,同时他 4 年前创立的 Prismatic 被 LinkedIn 收购。作为一虽然名拥有 15 年从业经验的投资人+创业者,Cross 认为当前 AI 创业虽然存在泡沫,但机会仍然可观。在本文中,Cross 论述了为何 AI 创业必须垂直,并结合 CB Inishts 最新数据,分析了美国市场的机会。

(文/Bradford Cross)基于任务的低级 AI 很快就会同质化,而更通用的 AI 则还距离我们几十年之远。在此期间,新的 AI 初创公司能取得成功吗,还是说谷歌、Facebook 和亚马逊将会收割一切?

尽管大多数的机器学习人才都将集聚在大的技术公司,在技术产业之外的各大行业中,仍然存在大量的机会。

垂直 AI 公司:全栈产品、专题知识、专有数据、AI 产生核心价值

我在最近的一次讲话中,总结了什么是我心目中的垂直 AI 创业公司。

1. 全栈产品(full stack product)

为终端客户提供全栈整合的解决方案。随着时间的推移,这种生态所构筑的壁垒比单纯拥有专有数据或模型更高。设计好一个产品界面需要相关领域的专业知识,而运营好这样一个界面,则需要既把它用好,同时收集专用的数据。这样,你就能处在一个正循环里,一边收集数据,一边完善高价值的功能。

2. 专题知识(Subject matter expertise)

垂直 AI 创业公司的产品和销售受益于在业务早期领先业界的关键领导者。打造全栈产品需要深厚的专题知识。销售这些产品需要行业内的信任、尊重和各种关系。将专题知识和技术专长两条腿结合在一起的团队,能够很好地理解问题,进而解决问题并驱动创新。以专题知识为先的团队往往容易被困在专题知识里,而以技术为先的团队则容易在专题知识方面吃亏。这也是团队演进的一个重大问题——如果无法尽早将联合领域和技术的节点安置好,那么当一方占主导地位后,另一方要迎头赶上就要花更多的力气,也不太容易在公司里享有同等的权威和尊重。

3. 专有数据

技术市场竞争超级激烈。一旦你做的东西不错,很快就会有很多人复制你做的事情。有壁垒的 AI 业务(Defensible AI business)建立在难以复制的专有数据上。这发生在两个阶段,构建阶段和化合阶段。在构建阶段,你的任务是构建一个独一无二的训练数据集,可以通过汇总公开数据,并以某种具有挑战性的方式丰富其内容,然后运行模拟,生成合成数据或进行 BD 交易,收集这样一组内部的公司数据。一旦构建结束,你就在产品中建起了一架“数据飞轮”,随着时间的推移,你能从你产品的使用中采集完全特有的数据,而且这个效应将越来越大。数据价值链确保了你的动机与客户的动机一致,彼此结合增强专有数据集的价值。

4. AI 带来核心价值

亚马逊、Netflix 和 Facebook 都是使用 AI 在盈利和用户参与度方面取得大幅提升的公司。他们做得都很好,然而 AI 并非其产品的核心价值——亚马逊是电商,Netflix 是视频娱乐公司,而 Facebook 是家社交媒体公司。相比之下,

垂直 AI 解决方案是用 AI 带来全新机遇的,而非优化现有的机遇

。

1. 不会被排除在外受剥削

你将直接为终端客户解决业务问题,将自己置于杠杆作用的位置,从全栈解决方案中获取价值。

做垂直能够避免失去与终端客户的联系

,进而避免失去有利的市场位置。最终,你将解决所有问题中最困难的技术问题,而在你上游的解决方案设计人还将不断侵蚀你的优势。

2. 避免任务同质化

你可能以为手头握有全新的深度网络架构,或者花大力气标注了某个数据集,你就占据了特殊的市场位置。而现实是,这些低级别的任务很快就同质化了。今天的新事物明天就会开源,而且这一进程每年都会加快。

你应该将低级别任务视为构建更高级别解决方案的要素,而不是你业务的关键 IP。

3. 软件正吞噬世界

每个行业的每家公司都需要成为一家科技公司,但大多数行业有效部署技术都很困难,更不用说 AI 了。仔细分析你正在考虑要进入的市场,确定既有从业人员是否拥有受保护的市场地位(例如通过监管),如果有,你可以考虑给他们提供更多工具,如果没有,你可能得选择一种颠覆创新的商业模式。

4. 企业同期群体退出

AI 创业 90% 以上都是面向企业的。而这类公司通常会以同期群体的形式退出,许多都发生在金融服务或医疗保健等某一特定行业。如果要创业,最好成为投资浪潮中的一部分。

集中力量分析那些客户群和风投界都热衷于寻求解决方案的垂直领域

,这样在将产品销售给客户(或将公司销售给投资者)时,你会更轻松。

2B 还是 2C?美国市场数据表明,2B 机会更大

Sapphire Ventures 有几篇文章很好地分析了为什么 2B 的公司会比 2C 的带来更高回报,以及为什么 2B 的公司往往以同期群(in cohorts)的形式退出,而 2C 的公司则大多是 Facebook、Snapchat 和 WhatsApp 这样的个体案例。

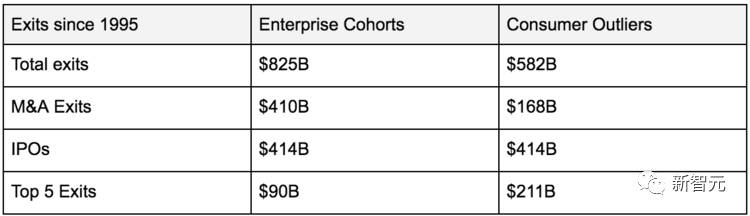

与 1995 年以来的消费者创业公司相比,2B 初创公司的资本总额回升了 40%。2B 和2C 创业公司产生了相当的 IPO 价值,但 2B 公司产生了 2.5 倍的并购价值。

面向企业有 3 大优势:

1. 你瞄准的退出市场更大:2B 退出8250 亿美元,2C 退出是 5820 亿美元;

2. 更广泛的价值分布(distribution of value)意味着你有更大的可能创造一家独角兽企业。2B 企业的 Top 5 占据了总价值创造的 11%,而 2C 企业的 Top 5 的数据是那个的 3 倍多,达到了 36%。

3. 并购(M&A)创造的价值更高,意味着你在 IPO 之前,经过 M&A 退出的可能性更高。2B 企业的 M&A 占退出的 4100 亿美元,是 2C 企业的 2.5 倍。

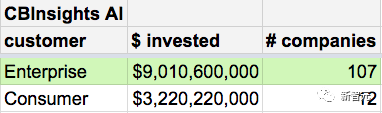

根据 CB Insights 的数据,在融资额超过 3000 万美元的初创公司中,2B 的数量差不多是 2C 的 10 倍。

市场

首先,寻找有健康利润(margin)的大型可寻址市场(TAM)。评估 TAM 时要科学。不要陷入确认偏差(confirmation bias)的陷阱——到处去找寻能够支持你意见的资料。相反,你应该像科学家一样思考,客观地查找所有可用数据,特别是那些挑战你观点的数据。避免 1% 谬误,或者说“大市场谬误”(large market fallacy)——我们都听说过这样一句话,“我们要做的就是获得市场份额 X 的 1%,我们就成功了。”这是盲目的。

虽然对 TAM 进行适当评估需要大量的时间和研究,但是这比浪费两年时间去追求比你想象的数量级更小的市场(更糟糕的是,这种市场可能不存在)要便宜和容易多了。

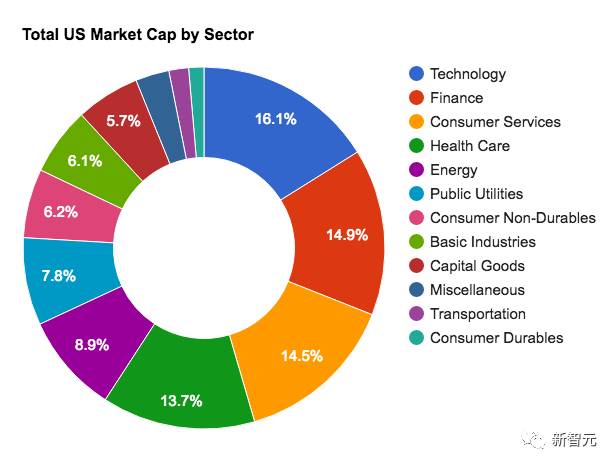

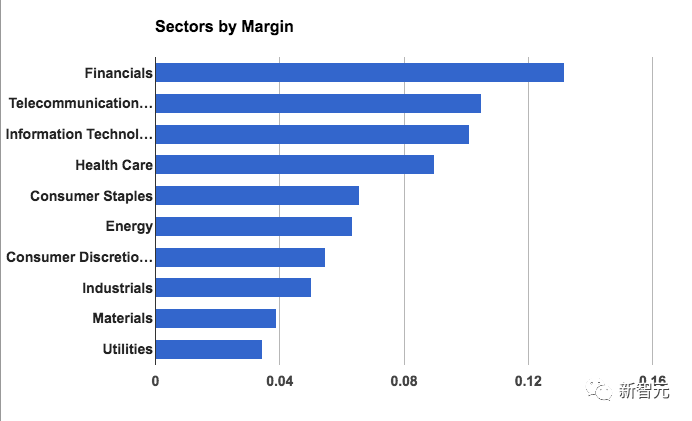

如果从美国股市的行情看,金融和医疗保健是利润率最高的最大市场。

其次最有吸引力的是能源、公用事业、基础工业、交通运输。由于能源和工业倾向于拥有较高的利润率,而公用事业的利润最低,因此你可能会考虑关注能源和工业。

这一点从 CB Insights 的数据中可以得到验证。

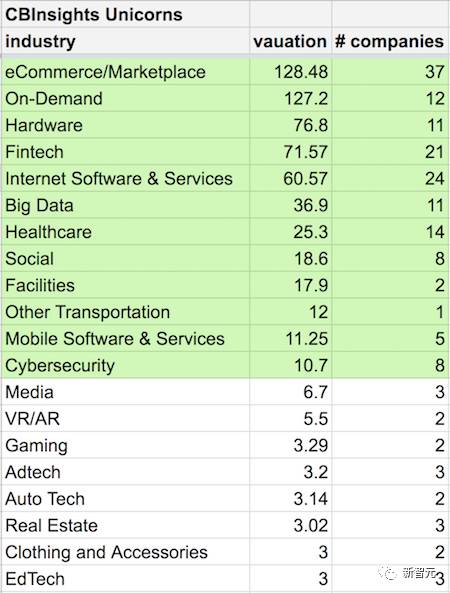

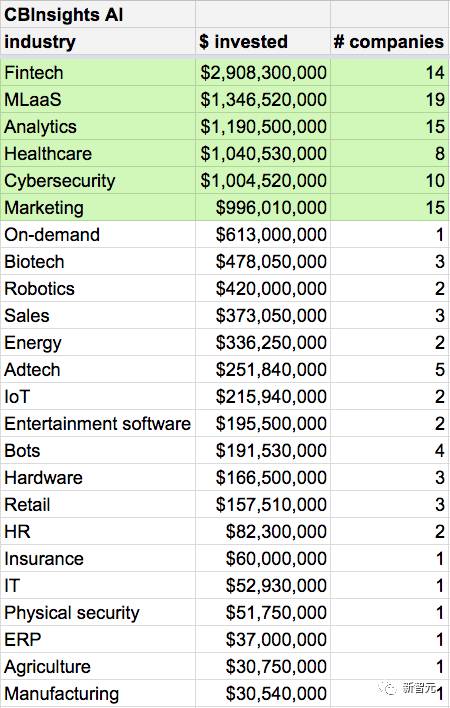

根据 CB Insights 有关独角兽创业公司和 AI 创业公司的数据,在金融(Fintech)和医疗保健领域,独角兽公司和创业公司的数量都有很多。

留出空白(Whitespace)

这方面是不是已经有很多其他聪明人在干了?鉴于最近对自动驾驶车辆有大量投资,而自动驾驶车辆市场规模有所下降这一事实,你可能会考虑专注于像能源这样的市场。

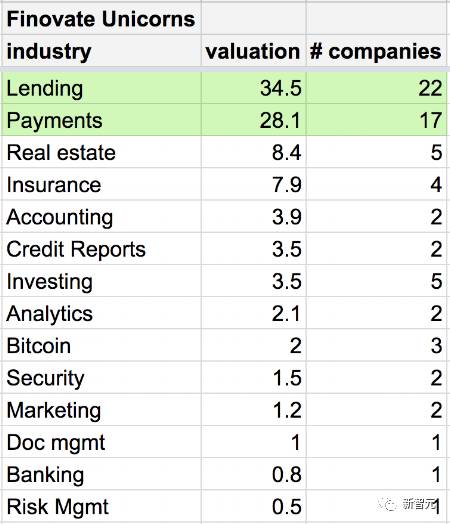

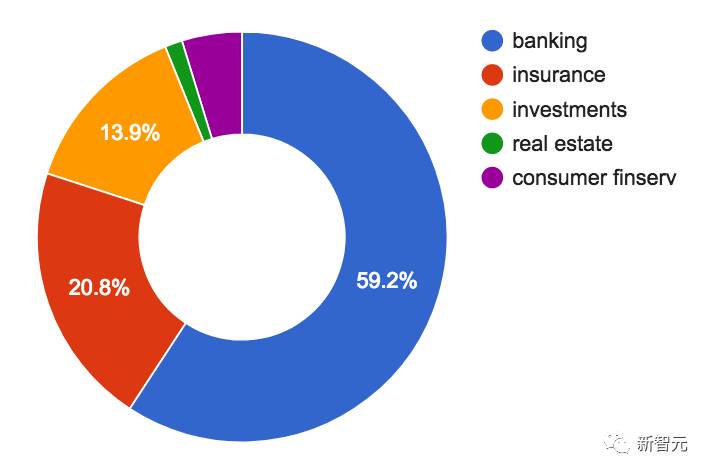

如果看 Fintech 独角兽同期集群,可以发现大部分都是发生在贷款和支付领域,而这在历史上属于传统的银行业务。在公开市场上,保险大约是银行业务的 1/3,但在独角兽榜上,这个数字变成了 1/5。

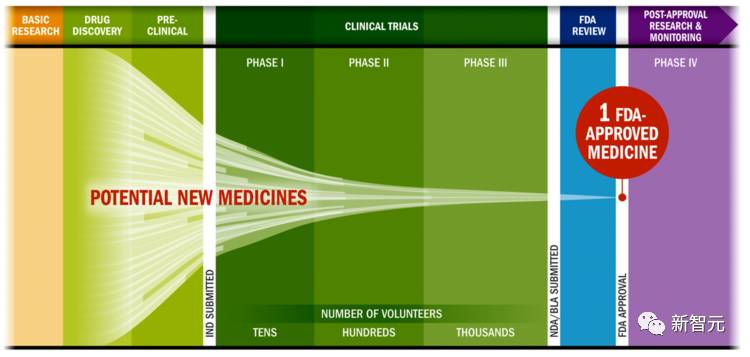

还有一个例子,你可以考虑制药研发的过程。

许多 AI 制药公司专注于寻找可以向制药公司出售的新化合物候选。这个策略是理智的,因为出售化合物而不是新药,就避免了将新药推向市场所要花费的 2.9 亿美元 + 10 年以上的时间 + 10% 成功率的代价(见下图)。

同时,寻找新的化合物也会让人产生寻找治癌新药的感觉,但在这个过程中留下了空白,那里也是大量金钱和大的瓶颈所在。

要将一款新药推向市场,需要花费很长的时间、金钱成本和机会成本,最终成功的寥寥无几。但是在前期,也就是挑选“化合物”阶段,成功的可能性很大,避免了后期巨额成本的投入。

时机

正确的想法 + 正确的团队 + 错误的时间 = 错误的想法。

需要记住,不是 2C 的东西很可能会以一个同期集群的方式退出。最好的情况是,你目标行业内的客户有直接的、尚未被满足的需求,同时风投能够立即准备投资。

没有人关心你的想法,世人关心的是各自的需要。而即使说到需要,世人也只能专注于其中的几点。所以,大家真正关心的,是今年最迫切的几点需求。

你是不是专注于目标行业中今年急需解决的那几个需求?这是你应该考虑的问题。

可构筑的壁垒

我认为,

垂直 AI 创业公司天然就是有壁垒的

。根据上述四大因素,①AI 初创公司提供全栈产品,②在垂直领域拥有专题知识,③收集专有数据,并且④使用 AI 提供其产品的核心价值。

全栈产品

:创造的体验越复杂,业务壁垒越高。

专题知识

:越早组建实力均衡的(领导)团队,越早确立企业的联合 DNA,业务壁垒越高。

专有数据

:收集数据越困难,与产品交织越多,涉及的市场战略越复杂,业务壁垒越高。

AI 提供核心价值

:在专有数据(这些专有数据是通过产品使用收集到的)的基础上,使用 AI 解锁全新的机会,以这种方式实现产品的核心价值,(而不是使用 AI 扩大或完善现有的机会)

这一点完成度越高,业务壁垒越高。

原文地址:http://www.bradfordcross.com/blog/2017/6/13/vertical-ai-startups-solving-industry-specific-problems-by-combining-ai-and-subject-matter-expertise