2017年3月17日,北京出台“史上最严”房地产调控政策。在过去的100天,市场有何变化?

房地产市场的几个显著变化

1)中国房地产市场正以很快速度进入二手房时代

2016年中国有41%的住房需求是通过二手房供给的方式满足,而今年1到5月份这个比例已超过50%,其中北京、上海等一线城市这一比例达到85%,

从全年来看,今年中国至少有50%以上的住房需求会通过二手房供给的方式满足。

当前二手房市场已经成为中国住房供应的重要力量之一。从供应链的数据来看,2016年北京二手住宅供应26.7万套,商品住宅供应只有4.8万套左右;相对而言上海供应结构更为合理,二手房与商品住宅的供应比例大约在3:1左右。从新房供应的情况来看,上海每年新房供应量基本保持稳定走势,而北京新房供应量在近年来持续保持下降和收缩态势,新房供应能力持续走弱。

因而

在北京、上海这类二手房供应占主导的市场,房屋供给能力更多取决于二手房。

2)房产中介的悄然变化

过去几年房地产中介快速成长,在二手房市场中发挥的作用越来越大。全国100万经纪人完成了接近7万亿的房屋交易额,为超过550万家庭匹配了他们心仪的房屋,这是一个很不错的成就。

从行业角度,本质上中介就是一个信息交易和匹配的平台,房产中介线下服务的规模效益+线上服务的网络效应,使得这个行业天然具备很强的集中度。2016年CR3的集中度已超过30%。

今年调控对中介的规范和二手房的管理总体上会对这个行业起到一定的正向作用。当前的中介市场已经形成了一批比较职业化的参与者,这个变化对房地产市场的规范运营,对政策的执行也起到非常关键的作用。

这个市场正在快速形成一批比较专业化和机构化的力量,这些力量在房地产市场也发挥着越来越重要的作用。

3)整个市场结构正在发生变化

2016年市场的迸发,主要在于换房需求的集中释放,2016年北京购房需求中80%都是换房需求,在换房需求中,购房者的决策机制也发生了相应变化,因为手里有一套房子,消费者在购房决策中,需求的边际约束不再是首付和房贷,购房能力的增加也使得消费者的出手能力变强,对价格的敏感度下降,择时变的更为重要。

但成交量的快速上涨,也伴随着巨大的风险,因为需求都快速集中在一个时间点上释放:首先需求本身存在;其次大家预期未来市场会出台调控措施。

因而在这种情况下,择时的因素导致换房需求在阶段性区间内快速释放。我们调研时候发现

有些学区房换手率超过12,这个流通率的活跃度已属异常,即使政府不出手调控,市场也会有一个自然回落的过程。

我们做过一个基本判断:

月均成交量在一万五千套左右时,市场价格会比较平稳;成交量低于一万套时,房价很难上涨;如果成交量高过两万套,房价会上涨。

2016年北京月均成交量在高峰期超过3.5万套,全年平均每月成交2.5万套;而当前北京平均每天成交100套,每月成交3000套,在这个成交水平下,房价几乎很难上涨。当前市场就处于这一周期中,这个现状的形成,有调控因素也有自然回落的因素。

4)租赁市场的变化

首先租金并没有下降,还是比较稳定的

,我们认为租金水平从根本上取决于人均可支配收入,而从长周期来看,租金收入弹性是非常稳定的,长期来看租金收入弹性就是1。

过去几年整个市场也基本保持这个水平,今年同样比较平稳并没有出现明显下滑。链家在北京租赁市场的占有率约在12%左右,大致能够反映不同商圈租金变化的趋势,我们看到这个趋势没有明显下降,上海也是一样,反而上海整个租赁的单量在快速上升,市场还是处于一种常态。

也有一些结构性的市场出现房租的下降,在上海租赁市场中有两类产品租金价格在下降,第一类是高客单价的产品,真正出现空置率上升的是客单价超过五千的高品质房源,第二类是运营机构集中供应的房子,通过租金下降,提升入住率使得整个回报率达到平衡。

2016年上海集中式公寓快速爆发,大量运营企业和开发商进驻上海租赁市场。之前租赁市场6-8个月就换一批租客,每一次换租的难度都比较大,因此租金必须下降才能保证一定的入住率。

今年的情况就是结构性供给上涨带来的租金压力,但是这个市场占比仍然较低,北京机构化运营租赁房源占比只有15%,上海不到10%,所以这块不会对租赁市场产生很大影响,租赁市场仍处于比较正常的市场环境。

我们认为

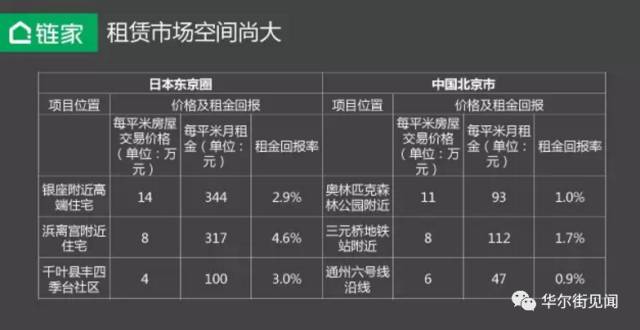

租赁市场未来还存在较大机遇,前段时间去日本调研,日本与北京可比地段平均房屋售价相差不大,但房租相差巨大,在3倍差价左右,所以未来中国租赁市场还有机会,当前中国租赁市场才刚刚起步

,

结构化、专业化的运营机构占比较低。

以北京为例,处于租赁的房子大约在120万到150万套,里面有品牌机构管理的房源大约只有20万套,有四五十万套大约在二房东手中,还有一部分没有管理,而日本品牌机构管理的房源占比大约在65%到80%,在租房屋基本上都是专业化公司在运营。

未来这个市场仍有较大机会,开发商进来总体趋势也是对的,租金的管理才刚刚开始,未来租金肯定会面临上涨。

此外未来总体人口竞争会越来越激烈,对高品质房屋追求会越来越高,今天我们看到整租一居室比例在上涨,是因为租赁需求在改善,第一步改善由群租换成单间,现在由单间向整租一居室改善。

因此,整个市场租金涨的最快的是一居室,供不应求非常明显,三居室则是典型供大于求的,

租赁市场未来仍有好几波机遇。

2

调控前后的市场状况

1)成交量

根据链家统计

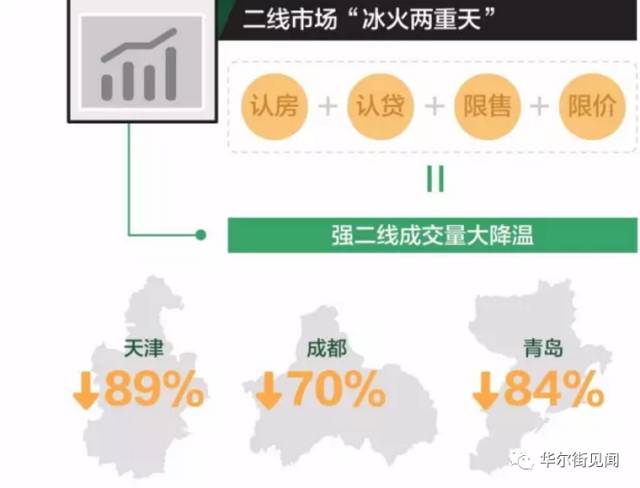

北京调控前后一百天成交量平均下降70%

,在大部分一二线核心城市中,北京的成交量下降最快,其他如厦门、青岛、天津、成都等城市也都有所下降,另外还有一些城市在增长,部分城市的二手房市场正在逐步活跃起来,例如武汉。

我们看到平均新房交易到二手房交易有一个3到5年的周期,

目前中国一批二线城市正处新房交易向二手房交易转化的这个阶段,如武汉、南京等城市二手房交易量上涨速度远远快于新房

,这是前期新房供应释放产生的效果。

2)房价

根据我们跟踪的情况,

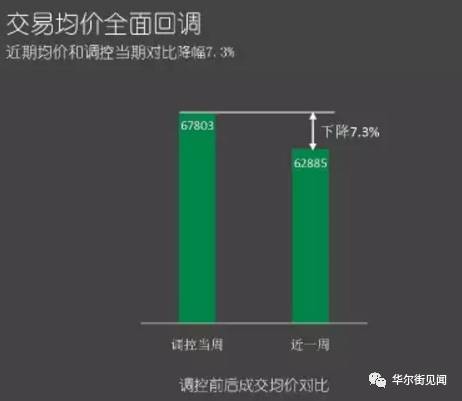

目前北京均价下降约7%左右

,个别区域降幅较大,但总体上属于正常下降,按照当前下降的幅度测算,今年平均月均下降幅度不到2.5%,按照这个比例,

年底北京房价可以回到年初水平。

虽然交易价格有一些回调,但没有出现失速回调的情况。我们预计

今年整个市场交易价格回落应该在10%左右

,因为换房的需求可以延迟,不会存在降价换房的动力。

此外学区房和地铁房跌幅较大。最近几周周均成交有所稳定,市场交易活跃度下降,零成交占比在25%左右。

与此同时客户的预期也在发生变化,

今年有91%的房屋是通过降价成交的,这说明卖方谈判能力在变弱

,

而去年高峰时间有82%的房屋是涨价成交的,在今年317调控之前,仍是卖方市场,但调控之后市场发生反转,说明市场预期在逆转,议价空间在持续走高。

后市展望:房价不会大降

从潜在需求数据来看,根据互联网数据和掌上链家的浏览数据,

我觉得房价不会存在特别大的下降空间

,

我们发现登录链家的流量数据和链家的浏览数据仍保持稳定,没有明显下滑,说明需求仍在,客户仍在保持对市场的关注。