大智论道 Great minds discuss ideas

文/新浪财经意见领袖专栏作家

刘世锦

在过去7年中,我在国务院发展研究中心领导的“中长期增长”课题组,做了一个长期的研究项目——“中国经济增长十年展望”,研究成果在中信出版社出版。

这项研究的特点,就是力图从长期视角观察分析短期问题。

今天,我想谈的是 “中国经济正在稳下来、走上去”。

其实这说的同一件事情两个相互关联的部分。

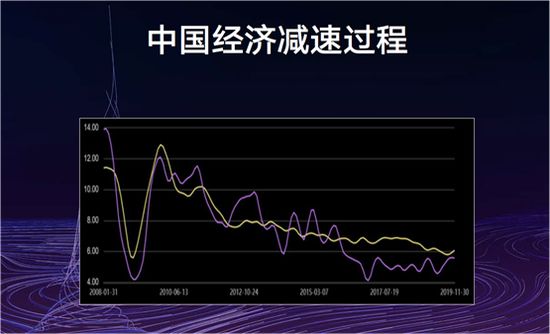

中国经济在过去10年总体上呈回落的态势,并经历了一些曲折,尤其是2019年,第三季度的GDP增速回落到了6%。

有些人担忧,GDP增速会不会一直下滑?

有没有底?

这反映了一种相当普遍的情绪。

相应地,社会上出现了“中国经济增速要不要保6%”的讨论。

我本人也不自觉地加入了这一讨论。

它背后实际上有一个更深刻的问题,即中国经济为什么会回落。

我特别要强调的是,我们应当用长远的视角、长期的框架来分析中国经济的长期和短期问题。

所谓“长期”是多长?

一个月、一个季度是不够的,我们需要看1年、5年,乃至10年、40年。

从40年的角度看,中国经济经历了30年高速增长、最近10年逐步回落的过程。

我们研究了这一过程。

大概在10年前,我领导的国务院发展研究中心的研究团队做了一项关于中等收入陷阱的研究。

我们得出的一个结论是,中国经济在经历了30年的高速增长之后,将会下一个相当大的台阶,由高速增长转向中速增长。

10年前,中国经济还是高速增长,特别是遭受2008年国际金融危机的冲击后,中国经济在国际上率先回升、一枝独秀。

因此,当时很少有人认同“中国经济增长即将放缓”的结论。

但这个过程还是实际发生了。

现在,又有一些人怀疑,中国经济增速放缓有没有底,可谓非常悲观。

我想提出另外一个观点:

中国经济没那么差,中国经济有底,而且正在进入一个中速增长的稳定期。

对下一步中国经济可以有信心,这种信心来自增长逻辑,来自国际经验。

接下来,我将简单解释一下,为什么我们10年前预测中国经济要回落,而现在则预测中国经济将进入一个稳定的中速增长期,我们应该如何看待这段时间的变化。

这是一个复杂的理论分析模型,这里我列举一些要点。

中国经济增长阶段转换的四个原因

中国经济的上述变化,用一般的周期理论很难解释。

这种变化是增长阶段的转换,是从10%左右的高速增长转向5%左右的中速增长。

这一增长阶段的转换,我认为有四个方面的原因:

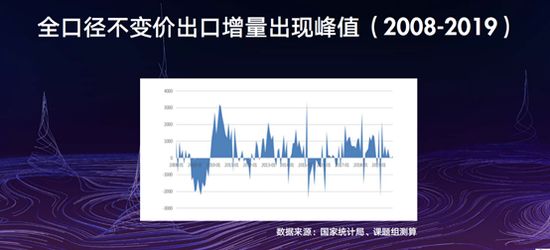

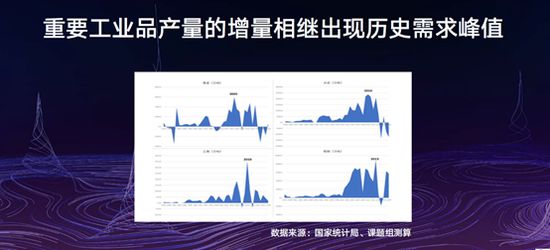

第一,工业化阶段的重要历史需求峰值相继出现。

所谓“历史需求峰值”,是指整个工业化、城市化发展长达几十年或者上百年历史进程中,重要产品的生产和需求量最大或增速最高的点或区间。

就中国经济而言,房地产投资增量的峰值出现在2013年,基础设施投资增量的峰值出现在2016年,出口峰值出现得早一点,在2011年左右。

除此之外,相对应的一些重要的工业产品都出现了历史需求峰值。

历史需求峰值出现以后,整个经济增长速度会进入一个“高位平台、逐步回落”的区间。

众所周知,高投资支持了过去几十年的经济高速增长。

高投资有三大需求来源:

基建投资、房地产投资和出口。

这三大领域都出现了历史需求峰值。

所以,经济的整体需求是下行的。

第二,人口和劳动力结构发生变化。

从2012年起,中国15-59岁劳动年龄人口每年减少200万人,近年可能达到了四五百万人。

这个现象的背后是人口老龄化加快。

在经济回落的时候,大家都十分关心经济回落对就业的影响,所以我们经常强调稳增长就是稳就业。

但是就中国的现状来讲,劳动力总量和结构的变化恰恰是中国经济减速的一个原因。

所以尽管经济在减速,中国的就业形势总体上是稳定的。

当然不是说中国的就业没有问题,这些问题主要是结构性的。

举例来说,近些年出现的重化工业调整、出口调整,都带来了再就业压力;

大学生就业难的问题一度也曾突出,等等。

这些都是结构性问题,但就业总量基本上是稳定的,许多地区和行业还存在着招工难的问题。

第三,可利用技术的减少。

中国具有一个非常重要的优势,就是拥有联合国提出的最全的工业门类,这是世界上其他国家做不到的。

此外,中国的技术在进步,过去中国技术以“跟跑”为主,现在相当多的行业已经实现了“并跑”和“领跑”。

当我们讲到这些特点的时候,也意味着人类社会已有的先进技术大多已为中国所用,接下来可以让中我们拿来利用的技术,已经为数不多了。

而技术是经济增长最重要的驱动力。

第四,资源环境可承受能力达到了临界值。

这可以由一些指标来说明,比如能源和其他资源消耗、碳排放水平已经或接近峰值,环境容量大幅收缩。

所谓环境容量,是指环境本身可以吸收的污染,但是环境的容量是有限度的,很多地区的环境容量已经不堪重负了。

感受最直接的就是雾霾,现在日子过好了,吃饱了、穿暖了,但是晚上想出去散步,一看PM2.5达到了200,只能在家待着。

所以不少人感叹:

我们的生活水平相当高了,但吸一口新鲜空气却更难了。

这就是一个直观的环境约束。

由于上述四个方面的原因,中国经济从高速增长转向中速增长势在必行。

经济减速的国际经验

中国发生的这些变化,是不是中国特有的呢?

并不是,其实韩国、日本、中国台湾等国家和地区,都发生过这样的变化。

它们在经历了二三十年的高速增长,人均GDP达到11000国际元的时候,无一例外都由高速转向中速增长。

日本经济在20世纪五六十年代曾经维持9%的增速,到了70年代初期由高速转入中速,直接降为4%。

韩国的变化发生在90年代中后期,由10%降到5%左右。

中国台湾在20世纪80年代后期也发生了这样的变化,从10%左右降到5%-6%。

台湾增长减速时期的增速相对较高,是因为当时承接了IT产业发展的战略机遇。

所以,中国经济减速有规律可寻,有理论可以解释,并且有国际经验可以借鉴。

中速增长平台有可能维持十年左右

中国经济减速现象的背后更重要的是结构变化,包括需求结构、供给结构、金融结构依次出现转换。

随着转换逐步到位,中国经济实际上在2016年的第三季度第一次触底,开始进入中速增长平台。

此后,很多人产生了一种期待:

经济下行这么长时间了,应该出现反弹了。

所以从2016年三季度到2017年,市场上出现了各种各样的所谓“新周期”言论,实际上是希望经济增速大幅反弹。

我们明确提出,所谓触底就是进入中速增长平台,不会像以前那样大幅度下行了,但是也不会出现大的V型或U型的反弹,更不可能重返过去高增长的轨道。

从2016年下半年到现在,已经有好几年的时间,中国经济出现了一些波动,主要是中速增长平台上的周期性波动。

目前,中国经济中速增长的平台尚未完全稳定下来,在今后两三年里可能还有0.5%—1%的回落。

但是,我想强调的是,这很可能是中国经济由高速增长向中速增长转换的最后一跌。

大家可能很关心这样一个问题:

2020年是一个特殊的时间节点,我们要实现全面建成小康社会两个翻番的目标。

经过最近一次的经济普查,2020年中国经济以略低于6%的增长速度,就可以实现两个翻番的目标。

我们认为,中国经济下一步将会进入一个5%-6%的中速增长平台。

根据国际经验和我们的一些预测性研究,这样一个平台将会稳定10年左右的时间。

中国经济正在进入一个稳定增长期,它是有底的,大幅下降的可能性很小,除非发生重大的意外冲击。

在讨论中国经济的时候,我们经常会提到不确定性,但是,我要指出的是,中国经济进入这样一个中速增长平台以后,在增长的速度含义上,中国经济的确定性是在增加的。

10年前有些人认为中国经济高速增长还会持续二三十年,现在又有人认为中国经济的下行没有底,这些预测背后都是对中国经济增长阶段转换逻辑缺少关注和理解。

按经济规律办事,就是要把道理讲清楚,把增长逻辑讲清楚。

从增长阶段逻辑上讲,中国经济会稳下来。

中国经济怎么走上去?

那么,下一个大问题是:

中国经济怎么走上去?

当然,这里所说的走上去,不是速度再提上去,而是我们通常说的中国经济增长的质量要走上去。

首先需要指出的是,5%-6%这样的增长速度已经不低了。

从全世界大的经济体来讲,这个增速是排在前面的。

对经济增速,人们容易产生一种数字幻觉,主观上以为现在的增长不如以前了。

增长速度是将分子和分母比较,作为分母的经济基数每年在扩大,其实分子也在增长,只是放慢了,但在数量上每年仍是上升的。

2018年我们的经济新增量相当于一个澳大利亚的经济总量。

2019年,中国现价 GDP增量在10万亿元左右,这个新增量很可能与俄罗斯的经济总量比较接近。

所以,即使增长5%,每年新增量在世界上依然是最大的。

以后要维持这样一个中速增长平台的新增量,将会是非常大的挑战。

中国之所以增速高于其他发达经济体,主要是因为我们还有结构性动能。

过去高速增长的结构性动能是基建、房地产、出口等,进入中速增长期后,这些老的增长动能对存量稳定依然重要,但对增长的作用已经不大了,下一步必须通过深化改革,挖掘与中速增长期配套的新的结构性动能。

第一个新动能是通过城乡生产要素双向流动加快大都市圈发展。

中国今后10年,新的经济动能70%-80%以上来自大都市圈。

大都市圈提供的能量在什么地方呢?

首先,大都市圈是“小分散、大集中”,在疏解原有核心城市过重负担的同时,还可容纳更多的城市人口,其中既包括农村人口进城,也包括人口的城际流动。

可以预见,中国将会出现三五千万人口的大都市圈,上亿人口的城市群、城市带。

其二,制造业从城市中心转到都市圈周边小镇,可以降低成本,同时分享专业化分工网络的好处。

此外,大都市圈城市网络扩张也将为基础设施建设、房地产等带来新机会。

都市圈的发展面临一个瓶颈问题是农村土地改革。

现在一方面农民要继续进城,另一方面城市人口也要下乡,后一方面看起来面临着更多的体制机制政策的约束。

下一步需要推动改革解决这些问题。

否则,大都市圈的增长潜力可能即使看得见,也抓不住。

第二个新动能是低效率部门的改进。

中国经济中还有不少低效率的洼地,主要问题是基础产业领域市场准入不够,缺少竞争。

能源、物流、通信、土地、融资五大基础性成本都比较高。

如何通过实质性的改革降低这些成本,不仅包括制造业的成本,也包括服务业的成本,还有人民群众日常生活成本。

第三个新动能是低收入阶层的人力资本提升。

农村就业者和大城市就业者的收入差距和财产差距可能很大,但他们的能力差距并没有那么大。

农村的孩子小时候开始就营养不良,上学的时候缺少机会,工作的时候也缺少门路。

他们在整个经济社会关系中处于一种机会不公平的状态。

所以,缩小收入差距,扩大中等收入群体,根本上说,还是要促进机会公平,重点是要提升低收入群体的人力资本,而教育是贫困地区年轻一代发展的关键因素。

第四个新动能是消费结构和产业结构的升级。

中国中等收入群体有4亿人,对这部分人来说,尤其对城市人口来说,商品消费已经比较充分,服务型消费则处在快速发展阶段,这包括医疗、教育、文化、娱乐、养老消费等。

另外,生产性服务也非常重要,包括研发、设计、金融、物流、信息服务、商务服务、人力资本服务等。

这些产业为制造业转型升级提供重要的服务。

从这个意义上说,服务业的发展和制造业的发展是相辅相成的。

服务型消费和生产性服务有一个共同特点,它们都是知识密集型服务业。

知识密集型服务业很可能成为新的主导产业。

第五个新动能是前沿性创新。

数字经济是中国近些年最为活跃的一个领域,这方面,中国的优势明显。

首先是市场大,收入处在快速增长期。

数字经济对市场有非常强烈的依赖性,只有比较大的市场才能形成商业模式。

其次,中国产业配套能力强。

我们看到中国在数字领域已经有一批走在世界前列的企业。

但是,在创新方面,我们最大的短板是高水平大学教育和基础研究滞后。

中国目前原创性的研究成果还比较少。

我国的创新是否具有可持续性,这是一个很大的问题,基础研究跟不上,创新到一定阶段将会后劲不足。

第六个新动能是绿色发展。

绿色发展包括但不限于污染治理、环境治理,还包括绿色的消费、绿色的制造、绿色的融资、绿色的创新。

中国需要逐步形成一个绿色经济体系。

绿色经济不仅是做减法,更多是做加法和乘法。

维持中速增长有更高的体制政策要求

上述几个与中速增长期配套的增长潜能,对体制政策条件提出了很高的要求。