百度AI及无人驾驶变现恐怕没那么快

(野村)

1、野村下调百度评级从买入至中性,同时下调其目标价格从301美元至276美元。其中主要的驱动的因素在于对于公司的毛利率预测下调。

2、过去12个月里,公司股价上涨了50%,目前的估值水平已较大程度的包含了新任COO陆奇带来的相关利好消息。

3、野村认为付费内容逐渐成为流量增长的关键因素,预计视频行业2018年的竞争将进一步加剧。而为了获得用户流量,提高视频质量,百度正不断加大相关费用支出,将公司2018年的收入估计下调8%。

4、同时,尽管百度在人工智能和驾驶自动化的生态布局具有较大吸引力,但现有项目的货币化进程仍需要几年甚至更久的时间,广告服务(搜索,广告,视频)仍将是未来两年股价上涨的主要推动力。

5、彭博曾报道爱奇艺可能奔赴香港或美国上市,百度作为爱奇艺的一大股东,若上市成为事实,公司现在股价将上涨。

6、而由于今年中国农历新年的推迟,将1季度的环比收入下调10%。此外,研发成本的运营杠杆将在一定程度上弥补市场费用的攀升,预计2018年经营利润将保持在22%,整体每股收益将同比下降7%。

野村投资建议:

百度(BIDU) 评级从买入下调至中性

目标价下调至276美元

港股最快本周就将面临春节调整

(野村、摩根大通)

1、恒生指数目前已经超过之前摩根士丹利31500的预测点位,这主要受惠于持续北水南下及新兴市场资金流入及人民币的持续性走强。但春节来临之际,港股可能面临调整。

2、最近港股的交易量达到了2007及2015的峰值水平,作为反映散户投资情绪的指标,证明市场过热。同时恒生指数的14天RSI人气指标达到了88,市场存在技术上的超买现象。

3、最近中美贸易形势更加紧张,贸易保护主义相关风险的上升将给股市带来不利影响。

4、而在人民币方面,摩根士丹利认为预计人民币的走强(自2017年以来,人民币兑美元上涨了9%)只是暂时的,一旦开始贬值,对恒生指数的正面影响将消失甚至转而为负。

5、春节的临近也将减缓散户投资者的市场情绪,南下资金流入将受到一定的影响。考虑恒生指数不会有超出预期的市场表现,近期市场可能会出现节前的获利了结活动。

6、在调整时间上,野村认为最快本周港股就会开始调整,时间将持续至春节期间。在板块方面,野村认为前期上涨的较多的智能手机/网络科技板块将经历较大幅度的调整。

野村投资建议:

新增:

光迅科技(002281) 评级:买入

中国移动(0941.HK) 评级:买入

旭辉(0884.HK) 评级:买入

中海油(0883.HK) 评级:买入

华润置地(1109.HK) 评级:买入

吉利汽车(0175.HK) 评级:买入

恒安国际(1044.HK) 评级:买入

玖龙纸业(2689.HK) 评级:买入

好未来(TAL) 评级:买入

长飞光纤光缆(6869.HK)评级:买入

恒瑞医药(600276) 评级:买入

移除:

百度(BIDU) 评级:中性

CCS(0552.HK) 评级:买入

华润啤酒(0291.HK)评级:买入

中国铁建(1186.HK)评级:买入

瑞达电源(CTRP) 评级:买入

福耀玻璃(3606.HK)评级:买入

IMAX中国(1970.HK)暂停评级

舜宇光学(2382.HK)评级:中性

阿里巴巴(BABA) 评级:买入

万科(2202.HK) 评级:买入

蒙牛恢复上涨,但还应继续买入

(高盛、摩根士丹利)

1、摩根士丹利将蒙牛2017年纯利润预测下调4%,因为2017年下半年现代牧业至少预亏2.34亿元,而现代牧业与蒙牛的联营公司(现代牧业终止了下游业务的经营,改为与蒙牛合作)2017年总亏损额至少5亿元,超过之前预测的亏损额4.56亿元。

2、不过摩根士丹利将保持对2018年经常性纯利润同比增速18%的预测。现代牧业的预亏是暂时的,不会给蒙牛未来发展以深远影响。

3、高盛认为现代牧业现在主要发展上游原奶生产,随着奶价上升周期的延续,现代牧业有望扭亏,进一步弥补对蒙牛业绩的拖累。

4、高盛认为对蒙牛来说,对现代牧业的并购让蒙牛掌握了对原现代牧业旗下产品的控制,蒙牛也有能力将现代牧业的产品灵活融合到自家的产品组合中。2017年,现代牧业推出了高端产品“鲜语”UHT奶,凭借蒙牛的实力,股权交易完成后,蒙牛可以在现代牧业旗下推出新的低温液态奶产品。

5、总之,在2017年低基数的业绩基础上,蒙牛还提高了自己的经营效率,2018年公司业绩可期。高盛总结,蒙牛包括液态奶、上游原奶、配方奶粉在内的各项业务都在向好或提高市场份额。

高盛投资建议:

蒙牛乳业(2319.HK) 评级:买入 目标价:29.3港元

年底买入海螺华润,迎接旺季持续行情

(摩根士丹利)

1、摩根士丹利对水泥的需求略高于市场,原因是冬季环保限产将很多工程的需求延迟到春季,我们很有可能看到2018年二季度较高的水泥需求量。

2、国内房地产新增速度将从2017年的8%下降至3%,而基建固定资产投资增速将几乎去年水平(7%)。国内需求增速放缓,但境外需求由于“一带一路”的推动会持续。中国将重点承担国际公路铁路网的建设。

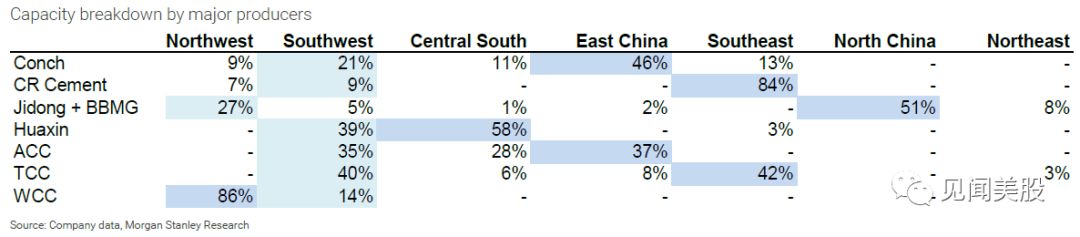

3、供给侧改革对产能压缩有一定效果,但对水泥市场集中度不高的地区来说,供给压缩缓慢。摩根士丹利预计2018年全国新增产能会下降,且主要集中在西南(云南和贵州)东南(广东和广西)以及湖南。

4、摩根士丹利认为华东水泥价格在2018年将有最好的涨势,直接利好行业龙头海螺水泥。房地产需求集中在华东,且华东水泥限产执行相对到位,而海螺水泥在华东市场占有最大份额。年后水泥旺季到来,海螺产品价格涨幅将领先。

5、为了“一带一路”的需求,海螺水泥不断扩大产能,规划了2020年前5000万吨产能,可通过自建或收并购来实现。

6、华润水泥在东南市场份额最大,公司也将受益于相对较高的国内需求增幅,需求来自于粤港澳大湾区建设。

摩根士丹利投资建议:

海螺水泥(2319.HK) 评级:买入 目标价:48.0港元

华润水泥(1313.HK) 评级:买入 目标价:6.5港元

免责声明:文章内容仅供参考,不构成投资建议