能化早评 | 2021年3月30日

品种:

原油、PTA&EG、甲醇

、

聚烯烃

、PVC、苯乙烯

、

橡胶

、

纯碱玻璃

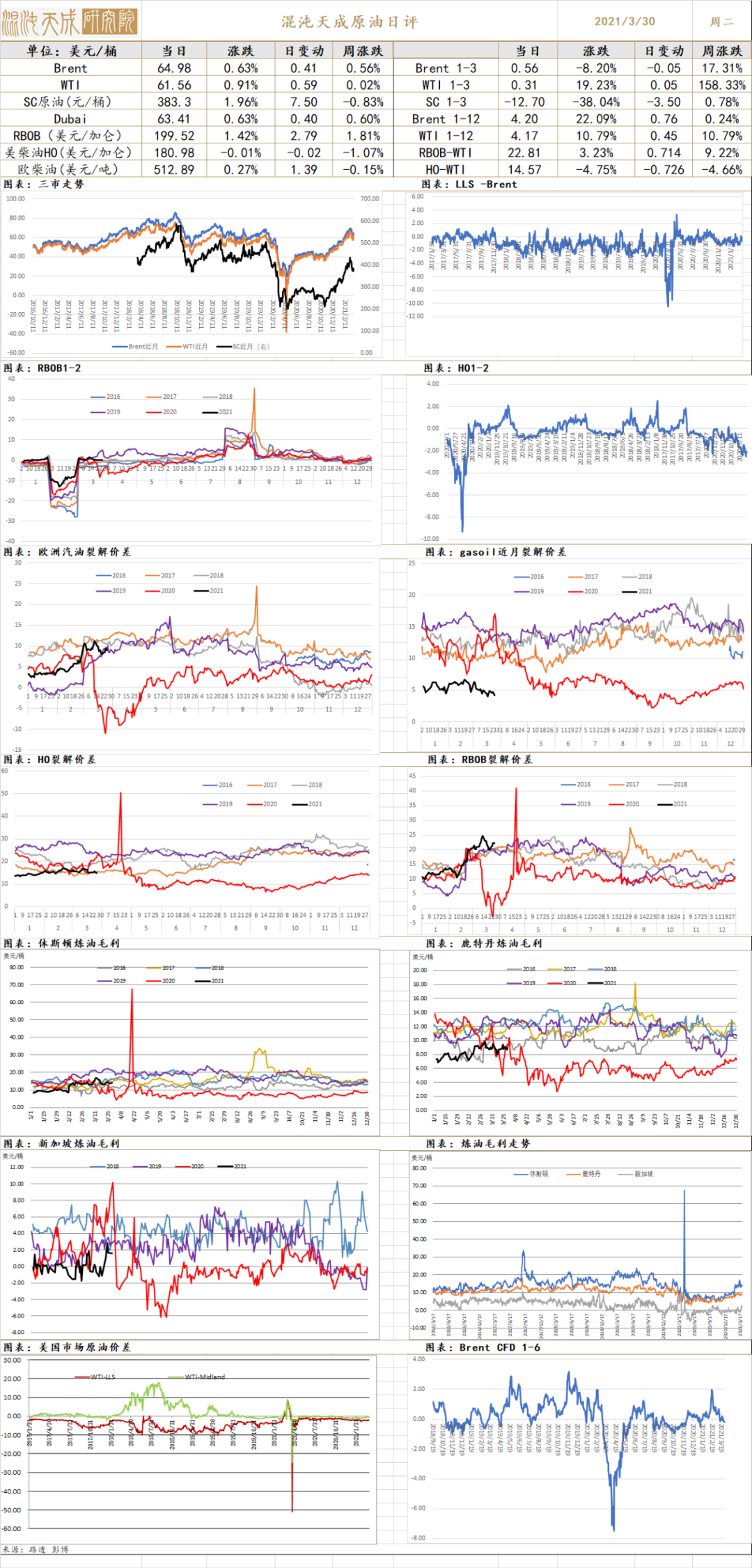

国际原油期货周一走势震荡。

苏伊士运河终于畅通,短期影响油价波动的因素消退。

四月初,欧佩克即将召开减产会议。我们认为欧佩克此次会议会延续比较高额度的减产。油价此次调整结束的概率非常大。

PTA:日内PTA成交气氛一般,个别聚酯工厂递盘,现货偏紧下仓单成交尚可。现货主流在05贴水5~10附近成交,个别在05平水成交。

华南一套110万吨PTA装置重启,该装置8.25附近短停。华东一套120万吨装置重启,该装置8.25附近短停。

直纺涤短成交一般,平均产销40%附近。江浙涤丝产销整体回升,至下午3点附近平均估算在8成左右。

观点

周一PTA期现货价格走高,PTA现货加工费回升至370元/吨,PTA进口亏损缩小至520元/吨。3-4月PTA检修较多,仓单持续去化;原油此波调整可能结束,且涤丝产销回升,我们认为TA接下去将易涨难跌。

MEG:乙二醇价格重心回落下行,整体商谈一般,现货基差小幅走强至140-150元/吨附近。

阳煤一套位于平定的20万吨/年的合成气制MEG装置已于上周五点火重启,预计4月上旬出料乙二醇。

观点

MEG库存周度下滑4.7万吨,库存绝对值不足60万吨,且位于近五年最低值;下游聚酯产销有转好迹象,MEG5月合约将逐步走高,09合约会被动跟涨,做多选05,09目前观望为宜。

PF:直纺涤短维持商谈走货,上周五一口价6500的价格消失,期现基差略有走强,三房巷货源基差-260~-250元/吨。半光1.4D 主流成交重心在6600-6900元/吨。下游刚需补货为主,短纤工厂平均产销在40%附近。

宁波大发三维中空及低熔点报价下调,原生三维中空下调200,6-15D有硅报7600,低熔点短纤下调400报8700元/吨。其他工厂暂稳观望。

纯涤纱及涤棉纱维持降价走货,福建纯涤纱12000以内走货顺畅,工厂库存下降。涤棉纱中CVC走货尚可,价格平稳,TC销售疲软,库存偏高。

观点

棉花有企稳迹象,作为棉花最为直接的替代品,短纤见底的概率也较大;短纤原料端的企稳对价格也有支撑作用。

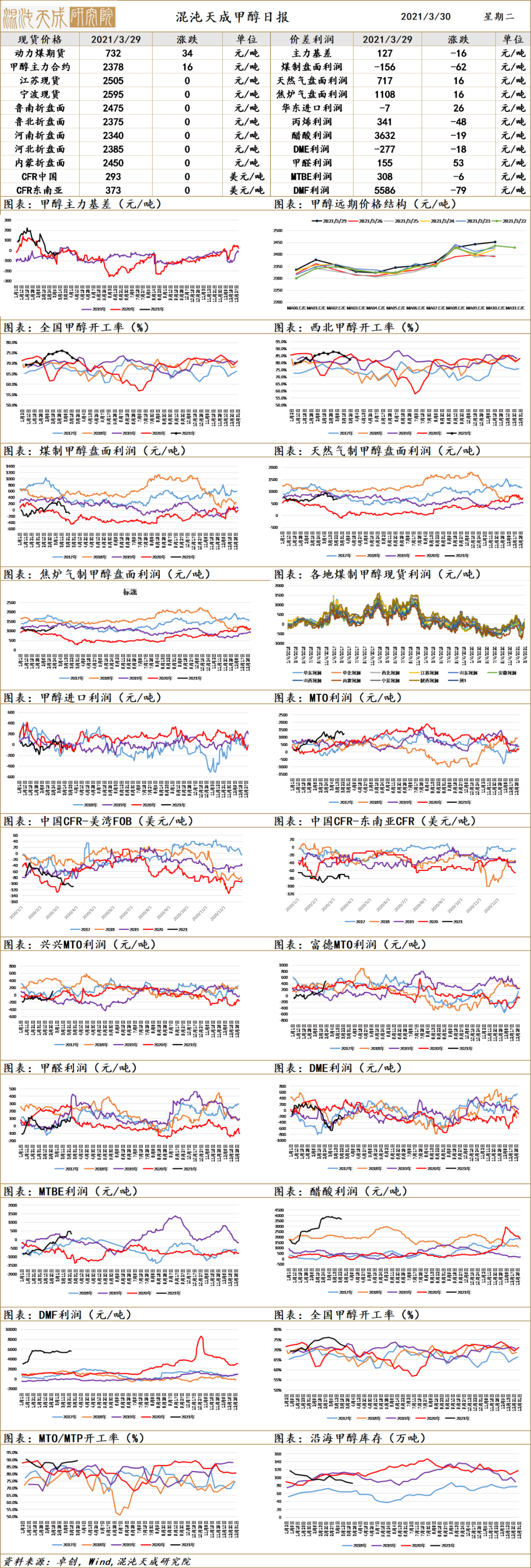

甲醇日评:

供应端:国内西北工厂的降负使得目前供应压力不大。西北与华东的价差缩小,使得内地与沿海的套利窗口也关闭。

需求端:下游需求持稳。甲醛开工提升,因木材开工提升,对甲醛需求增加。其余传统需求表现一般。

库存:沿海地区累库缓慢。

预测:短期受西北降负影响,加之前期甲醇价格已经回落到一定低位空间,因此甲醇近期呈现反弹架势。但从长周期来讲,甲醇的大幅产能投放并没有得到需求增长的呼应,价格在后期回落仍是主趋势。

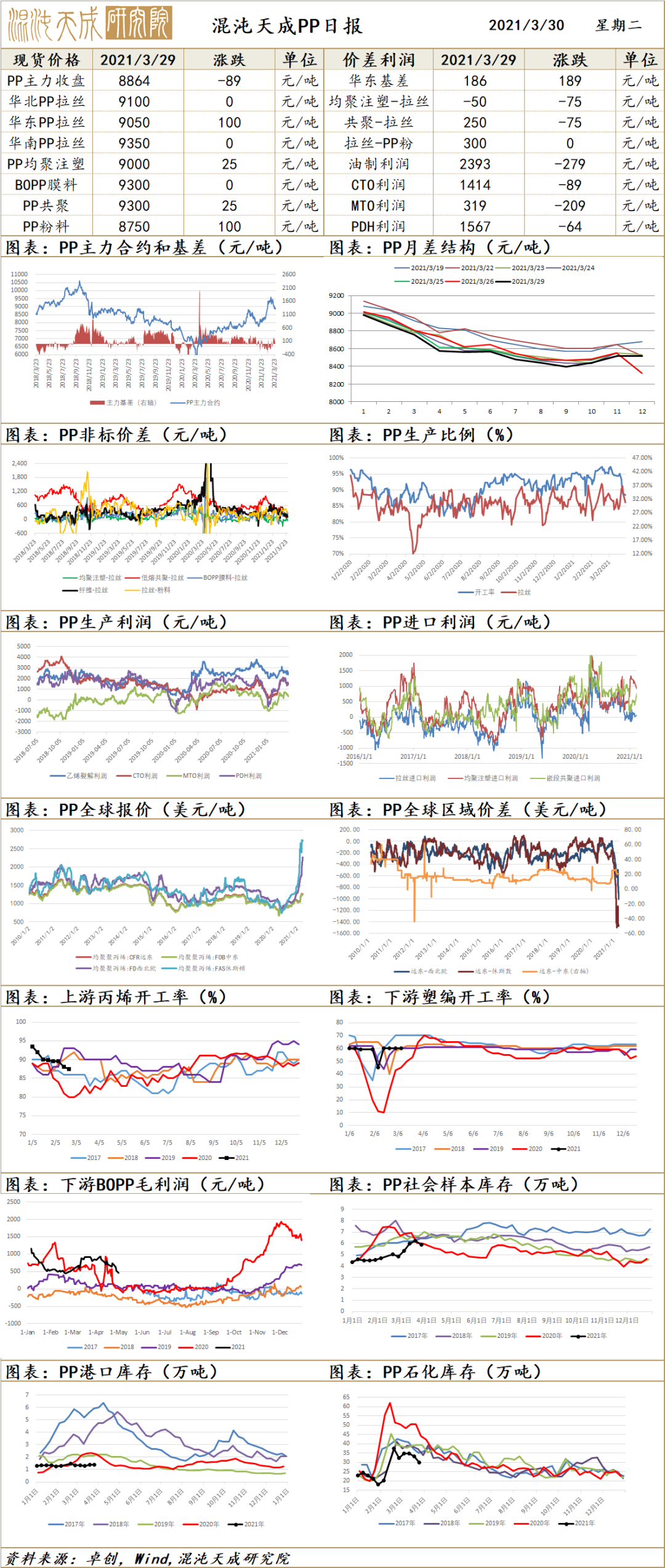

PP日评:

供应端:大唐多伦恢复开车,绍兴三圆部分恢复开车20万吨/年,福建联合、茂名石化停车检修,PP开工率88.39%,拉丝排产30.82%,纤维料排产10.19%,IHSM预测受冬季风暴影响的工厂几乎百分百恢复正常,但仍有部分工厂因为原料和添加剂短期导致开工率地下;国内美金市场价格整体变动有限,FOB价格暂无起色,部分贸易企业CFR报盘增量,出口逐步转冷。本月计划内检修装置增加,预计开工率将下滑6-7个百分点,整体供应偏紧。

需求端:塑编行业整体开工率稳在52%;BOPP行业方面,膜企新单成交压力大,多数企业原料库存均有明显下降。;

库存:主要生产商石化聚烯烃库存下降至85万吨,港口库存高企,石化库存去化不及预期,消化目前库存预计需要一个半月时间。

预测:海外供应短缺短期不会消失,下游需求尚可,短期整体供给偏紧,维持看涨思路。中线偏空,海外产能回归,新增产能投产,下游需求偏弱。

LLDPE日评

供应端:四川石化、燕山石化停车检修,PE开工率93.94%,目前线性排产为41.28%。截至今天北美大部分PE装置已经重启,但库存很低,恢复到正常水平估计要到五月;中东进入检修季,预计整体回归要推迟到4月中下;国内美金市场多数稳定,成交清淡,下游工厂拿货谨慎,国内三月底至四月份阶段,PE企业将迎来检修小高峰,整体供应持续偏紧。

需求端:本周农膜开工率下降至38.3%,环比下降3.5%。包装膜开工率69.7%。管材开工率上升至43%,环比增加2%。上游价格高企,下游厂家采购谨慎,刚需入市为主。

库存:石化聚烯烃库存上升至88万吨,同比过去三年同期库存总体偏低。

预测:PE进口资源缺口仍在,上游正处在检修季,整体市场供给偏紧,价格存在上涨空间,建议维持看涨思路。

1、市场情况

周一国内PVC市场价格重心小幅上行,期货高开震荡,贸易商报价调涨,部分延续基差报价,下游上周适量补货,今日整体询盘及采购积极性一般,逢低补货,高价成交一般,整体交投不温不火。

华东地区电石法PVC价格上涨,期货整体略偏强震荡,市场气氛变化不大,贸易商一口价报盘调涨,但8900元/吨以上成交较少,随着期货下午回落到8800元/吨以下,下游挂单采购,市场成交气氛略有好转,但期货涨至8800元/吨以上,成交再度恢复一般,5型电石料主流成交价格在8780-8900元/吨,更低更高价格亦有。华东乙烯法PVC市场变化不大,多数生产企业稳价报盘,个别月底不接单,齐鲁1000型送到江苏参考9300元/吨,700型参考9400元/吨,大沽1000型送到江苏参考9600元/吨左右,其他货源听闻在10000元/吨左右。