新规已实施三周,为何上周流动性突然下降?

一些投资者也已经注意到,在新规实施初期,尤其分级

A

,总成交额基本没有明显下滑。但在上周,分级

A

的成交额出现了比较明显的萎缩。其背后究竟发生了什么,值得我们跟踪关注。

这一次原因可能不只有新规。

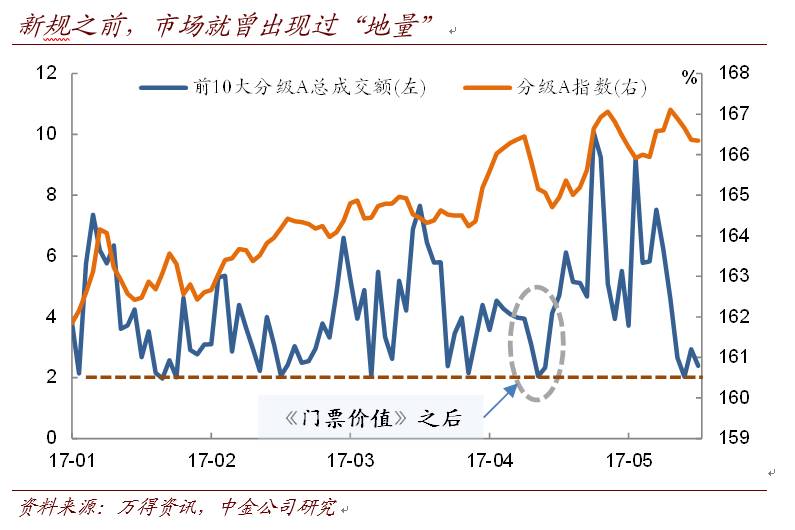

我们此前也已经多次提醒,未来分级基金市场将呈“胜者为王”的状态,交易将向若干龙头品种集中,小品种逐渐边缘化。于是,我们观察规模前十大的分级

A

的成交额(此处剔除了机制与其他分级

A

不完全相同的深成指

A

和

H

股

A

)。可以看到,仅今年

5

月之前的样本来看,市场成交额也已经有

5

次跌至目前的水平附近,甚至我们提出“门票价值”之后,市场成交额也曾跌到过目前的水平。因此,不能将上周成交的萎缩简单理解为新规的效果。

【应合规要求,此处有删减,请参见正式报告】

上周虽然分级

A

市场规模仍出现了较为明显的下滑,但基本多半由互联网

A

、创业股

A

的下折贡献。实际上,随着指数前期的大幅下跌,分级

B

出现了试探性抄底的力量。虽然由于分级

B

投资群体在新规后明显减少,不足以将分级基金的整体溢价完全

“

消灭

”

,但折价套利的空间确实不足,从而导致分级

A

边际交易力量也明显减少。这一点,从分级

A

市场份额增减的数据可以得到印证。

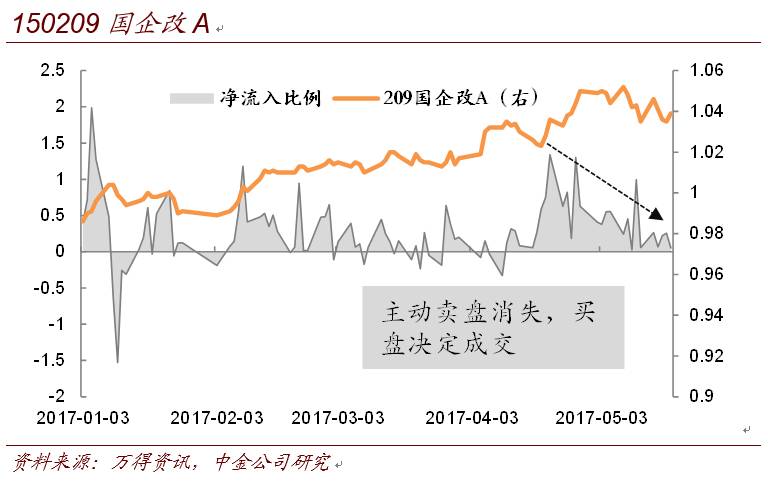

因此,总体上市场成交的下滑与卖盘少以及行情的阶段性因素有关(

4

月中旬也出现过这样的现象),后续随着股市走稳、个人投资者开通权限者增多,交易有望略有回暖。

不过,我们仍需要提醒投资者,对于流动性偏弱的品种,流动性可能一蹶不振,仍需规避。同时,如果成交额稀少的情况迟迟没有得到缓解,分级

A

的卖盘也可能失去耐心并寻找出路,投资者也要考虑先兑现收益再做打算。